下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

N电生理-U(688351.SH)以16.51元/股的发行价在科创板上市,今日大幅低开,盘中波动较大,截至发稿报14.20元/股,较发行价下跌13.99%,最新总市值约66.8亿元。

微电生理是一家专注于电生理介入诊疗与消融治疗领域创新医疗器械研发、生产和销售的高新技术企业,致力于提供具备全球竞争力的“以精准介入导航为核心的诊断及消融治疗一体化解决方案”。

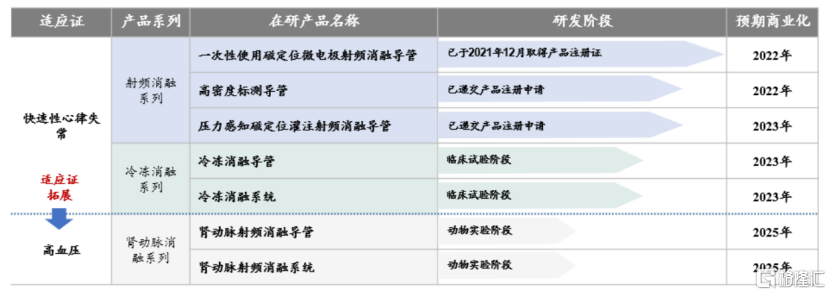

公司在研产品管线主要集中于三维心脏电生理医疗器械领域产品的迭代更新,目前处于临床试验阶段及上市前的 5 项心脏电生理在研产品中,仅有一项在国内没有同类产品上市。

报告期内,公司已上市产品主要包括 6 项标测类导管、3 项三维消融导管、2 项二维消融导管、三维标测系统及 2 项其他设备。

2022年,预计将有 2 款在研产品实现商业化;2023 年预计将有 3 款在研产品实现商业化,目前 1 款产品已经递交产品注册申请,其余 2 款产品处于临床试验阶段;2025 年,公司将产品适应证进一步扩大至高血压领域,预计将有 2 款产品实现商业化,目前处于动物实验阶段。

根据弗若斯特沙利文的统计数据,2020 年,在中国心脏电生理器械市场中,以销售收入计算,微电生理占有约 2.7%的市场份额,排名第五,而国际行业巨头强生、雅培、美敦力合计占据超过 85%的市场份额,公司的市场占有率与国际行业巨头相比仍有较大差距。

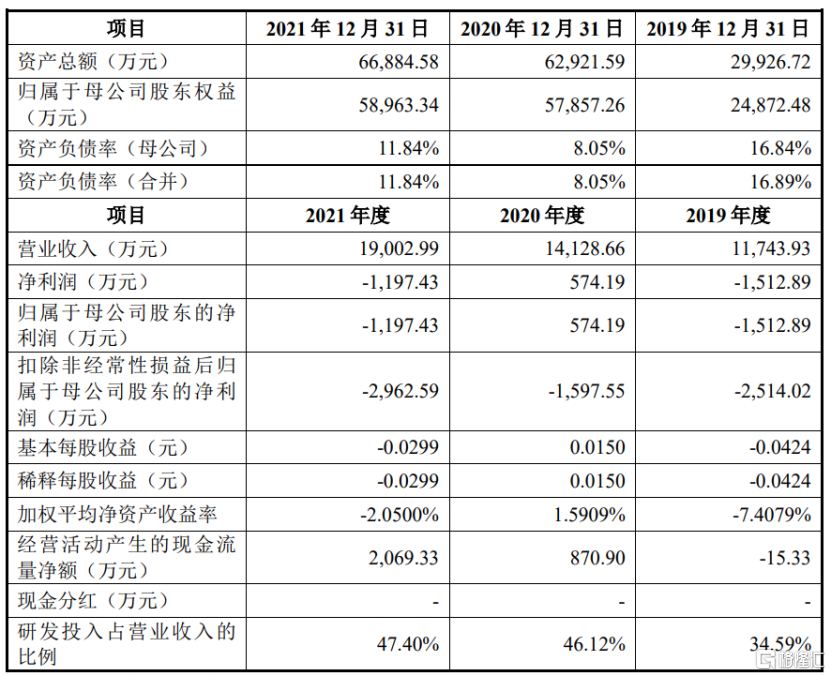

报告期各期,公司的研发投入占营业收入的比例分别为34.59%、46.12%和47.40%,年均复合增长率达 48.91%。

业绩方面,2019年-2021年公司的营收分别为1.17亿元、1.41亿元和1.9亿元,对应的扣非后归母净利润分别为-2514.02 万元、-1597.55 万元和-2962.59 万元。

持续亏损主要是因为公司产品上市时间相对较短,已上市产品尚未实现大规模商业化,市场占有率仍较低,产品销售收入尚不能覆盖公司整体的成本费用。

公司未来盈利主要取决于现有产品营业收入的增长以及在研产品成功上市后的销售情况,若未来公司现有产品销售无法实现快速增长或在研产品研发上市进程缓慢,公司可能存在持续亏损的风险。

2022年1-9月,公司业务规模有所增长,预计实现营收1.8亿元至2.0亿元,同比变动 31.05%至45.61%;预计扣非后归母净利润为-650.00 万元至-450.00 万元,同比变动53.64%至67.91%。