下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

联影医疗(688271.SH)正式登陆科创板,其发行定价109.88元/股,对应的市盈率为77.69倍,高于行业及可比公司平均静态市盈率水平。今日联影医疗高开54.81%,盘中维持上涨,截至发稿报190元/股,较发行价上涨72.92%,最新市值已超1500亿元。

在《科创板再迎百元股,国产医疗设备“巨无霸”来袭、估值900亿!》一文中有提到,联影医疗上市后有望冲刺千亿市值。

具体来看公司的基本面,联影医疗致力于为全球客户提供高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、智能化解决方案,目前已累计向市场推出 80 余款产品,入驻全国近 900 家三甲医院。

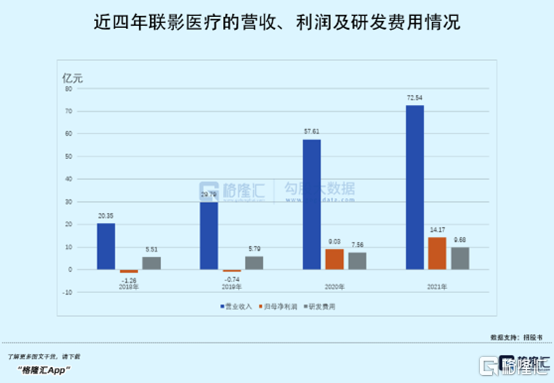

业绩方面,2018年-2021年,公司营收由20.35亿元增至72.54亿元,年复合增速高达52.76%,对应的归母净利润分别为-1.26亿元、-7351.98万元、9.03亿元和14.17亿元,公司营收快速增长,利润实现扭亏为盈。

报告期内,公司主营业务毛利率则由42.06%上升至49.71%,不过仍低于同行业可比公司毛利率水平,其中迈瑞医疗的医学影像类产品毛利率高达约66%。

联影医疗的亏损离不开高额的研发投入,截至报告期末,公司的研发人员超过2000名,其中1900以上拥有硕士或博士学历;报告期内,公司研发费用支出分别为5.51亿元、5.79亿元、7.56亿元和9.68亿元,占营收的比重27.1%、19.42%、13.12%和13.34%。

2020年公司业绩扭亏主要得益于两点。其一,疫情期间,X射线成像、CT是诊断新冠感染的重要设备,公司的相关产品实现量价齐升,其中CT产品单价由2019年的165.68万元/台上涨至2020年的201.37万元/台(2021年回落至188.61万元/台),从而带动公司业绩上涨。其二,近三年公司计入其他收益的政府补助累计为10.92亿元;享受的税收优惠累计8.24亿元,对公司利润总额的影响较大。

2022年上半年,预计公司业绩将进一步增长,营收预计将同比增长20%-35%至37亿元-41.65亿元;对应的归母净利润将同比增长15%-35%至7.45亿元-8.74亿元,不过增速均有所放缓,凭借疫情“东风”带来的爆发式业绩正在逐渐回归平静。

在高端医学影像及放射治疗产品领域,联影医疗产品线的覆盖范围与“GPS”等国际厂商基本一致。按2020年度国内新增台数口径,在国内新增市场中,联影医疗的1.5T及3.0T MR市占率分别排名第一和第四;64 排以下 CT 排名第一、64 排及以上 CT 排名第四;PET/CT 及 PET/MR 产品均排名第一;DR 及移动 DR 产品分别排名第二和第一。

不过值得注意的是,联影医疗的核心部件依然依赖外购。

目前,公司生产 CT 产品用的球管和高压发生器,生产 XR 产品用的 X 射线管、高压发生器和平板探测器,以及生产 RT 产品用的磁控管等核心部件仍以外购为主,其中供应商就包括公司的竞争对手飞利浦。

近年来随着全球贸易摩擦和地缘政治风险加剧,国际贸易容易受到出口政策、关税、汇率等影响,如此一来,公司可能面临一定的短期缺货或成本上升风险。