下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,近日,江苏恒兴新材料科技股份有限公司(以下简称“恒兴科技”)递交了首次公开发行股票招股说明书申报稿,拟冲刺沪市主板,保荐人为国泰君安证券。

恒兴科技属于精细化工行业,采购大宗化学品作为原料,围绕有机酮、有机酯和有机酸产业链布局,有效综合利用、研发、生产和销售附加值高、下游市场空间大的特色精细化学产品。

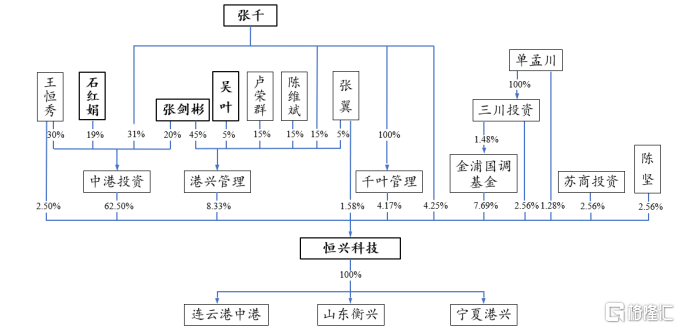

截至招股说明书签署日,中港投资直接持有公司 7,500 万股股份,占发行前总股本的 62.50%,为公司的控股股东。董事长张千直接持有发行人 4.25%的股份,同时,其在中港投资、港兴管理、千叶管理中的出资比例分别为 31.00%、15.00%、100.00%。董事张剑彬在中港投资、港兴管理中的出资比例分别为20.00%、45.00%;石红娟在中港投资的出资比例为 19.00%;副总经理、董事会秘书吴叶在港兴管理中的出资比例为 5.00%。张剑彬、石红娟系夫妻关系,同时系张千的父母;张千和吴叶系夫妻关系。前述四人合计控制公司 79.25%的股权,系公司的共同实际控制人。

股权结构图,图片来源:招股书

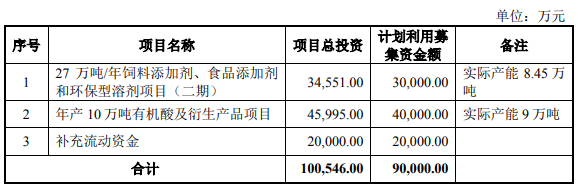

本次IPO拟募资9亿元,主要用于27 万吨/年饲料添加剂、食品添加剂和环保型溶剂项目(二期) 、年产 10 万吨有机酸及衍生产品项目以及补充流动资金。

募资使用情况,图片来源:招股书

1

综合毛利率存在波动

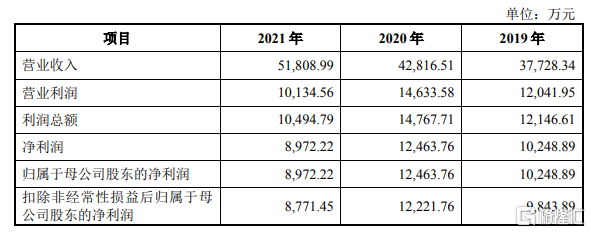

报告期内,恒兴科技实现营收3.77亿元、4.28亿元、5.18亿元,净利润分别为1.02亿元、1.25亿元、8972.22万元,存在一定的波动。

基本面情况,图片来源:招股书

同时,公司综合毛利率分别为 47.62%、48.38%和 33.50%,呈波动趋势,主要受产品销售价格变动、原材料采购价格变动、产品产量变动、产品结构变化、下游市场供需变化和市场竞争程度等因素的影响。

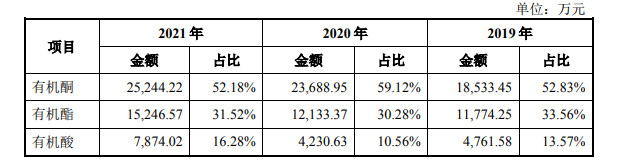

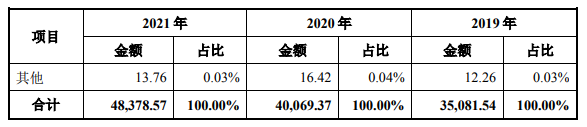

具体来看,恒兴科技的主营业务收入主要来源于有机酮、有机酯和有机酸产品,其他主营业务收入主要为醚类等非主要产品的销售收入。

公司的主营业务收入按产品结构的分析情况,图片来源:招股书

事实上,2021年受上游石油化工材料价格快速上涨的影响,公司主要原材料异丁醛、正丁醛等年均采购价格分别上涨 104.50%、91.34%,使得公司部分主要产品毛利率下滑;公司产品的价格水平受国内外市场的供给关系的影响较大。2021 年,随着伊士曼复产、国内企业少量投产,甲基异丙基酮的供给紧张状态得到缓解,使其销售单价较 2020 年下滑 47.93%,影响了公司的净利润水平。

2

境外收入占比提升

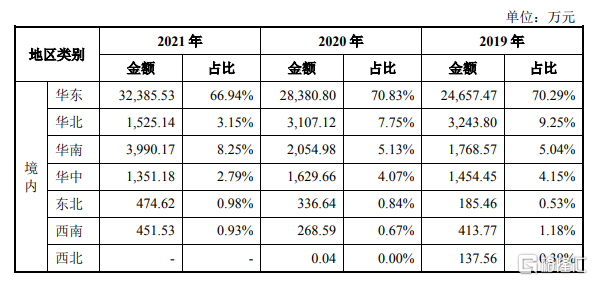

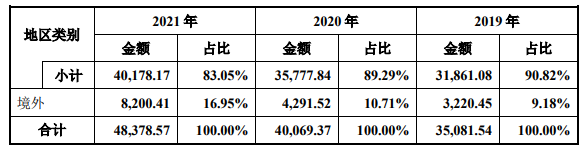

报告期内,从产品销售区域分布来看,公司产品销售以境内市场销售为主,且集中在以江浙沪为代表的华东地区。不过,其外销收入占主营业务收入的比例明显上升,外销收入规模由 2019年的 3220.45万元增加到 2021 年的 8200.41万元,随着公司产能增加,未来外销的收入规模会继续增加,公司将面临汇率变化造成经营业绩波动的风险。

要知道,公司出口业务主要采用美元结算,因此公司出口业务受美元兑人民币汇率波动的影响较为明显。 报告期内,公司汇兑净损失(收益)的金额分别为-95.36 万元、266.20 万元和-122.17 万元,分别占当期利润总额的比重为-0.79%、1.80%、-1.16%。

公司主营业务收入按区域分布的情况,图片来源:招股书

另外,精细化工行业属于附加值较高的行业,部分产品毛利率较高,虽然公司的产品在技术、资金及环保等方面均有一定的进入壁垒,但依旧需要及时准确把握技术、产品和市场的发展趋势,来满足市场需求。报告期内,公司研发费用金额分别为 1211.35 万元、1266.51万元和 1677.62 万元,亟待进一步提升。

3

结语

整体来看,恒兴科技应结合自身研发技术优势,不断开发出更多富有竞争力和市场差异化的酮、酯、酸类新产品,以灵活应对市场供需关系的变化。同时,公司需要进一步延伸产业链环节,加强产品之间的深加工能力,降本增效,提升产品附加值,进一步增强市场竞争力。