下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月15日,深圳市智微智能科技股份有限公司(以下简称:“智微智能”)登陆深交所主板,保荐人为中信证券,发行价格为16.86元/股,发行市盈率达22.99倍,截止到发稿,股价为24.28元,最新市值为59.96亿元。

智微智能专注于为客户提供智能场景下的硬件方案,主营业务为教育办公类、消费类、网络设备类、网络安全类、零售类及其他电子设备产品的研发、生产、销售及服务。

根据招股书,袁微微和郭旭辉分别持有智微智能 53.88%和 41.14%的股份,合计 持有智微智能 95.02%的股份。两人系夫妻关系,公司实际控制人为郭旭辉、袁微微夫妇。本次发行完成后,袁微微和郭旭辉仍将为公司的实际控制人。

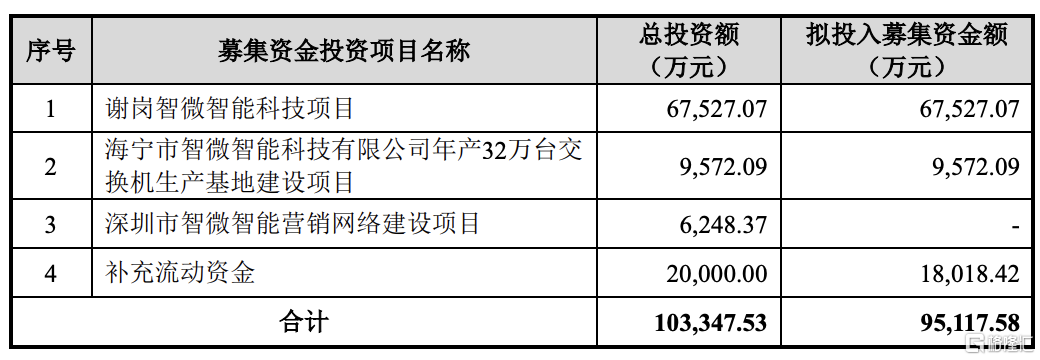

本次IPO拟募资9.51亿元,主要用于谢岗智微智能科技项目、海宁市智微智能科技有限公司年产32万台交换机生产基地建设项目、深圳市智微智能营销网络建设项目、补充流动资金。

募资使用情况,图片来源:基本面情况

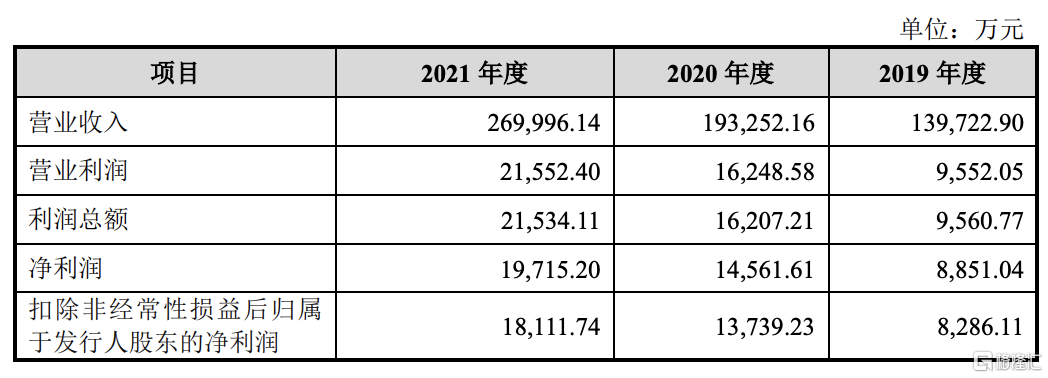

报告期内,智微智能营业收入实现13.97亿元、19.33亿元、27亿元,净利润分别为8851.04万元、1.46亿元、1.97亿元,呈现出一定的增势。

基本面情况,图片来源:招股书

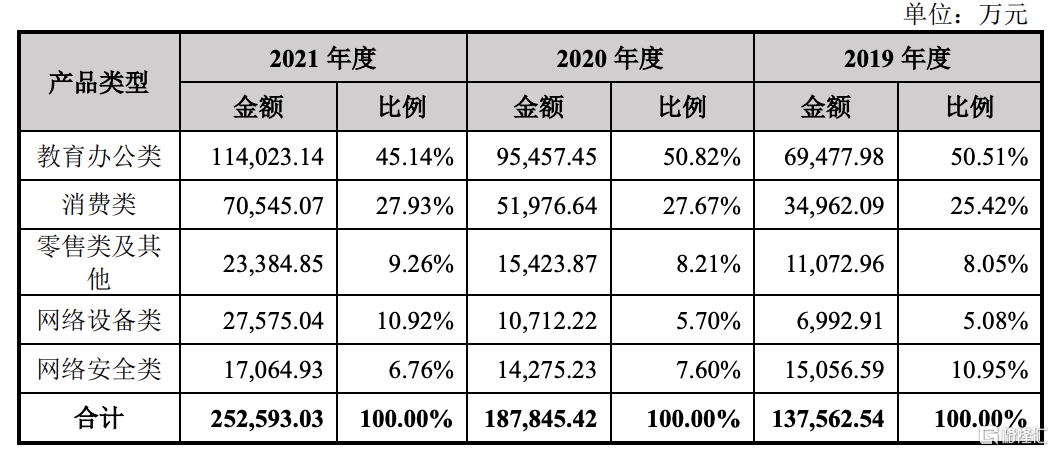

具体来看,智微智能的主要产品包括教育办公类产品、消费类产品、网络安全类产品、网络设备类产品、零售类及其他产品等。报告期内,公司教育办公类产品收入占主营业务收入比例分别为 50.51%、50.82%及 45.14%,是其主营业务收入的第一大来源;公司消费类产品收入占主营业务收入比例分别为 25.42%、27.67%和 27.93%,是其营业收入的重要组成部分。

公司主营业务收入按产品类别划分,图片来源:招股书

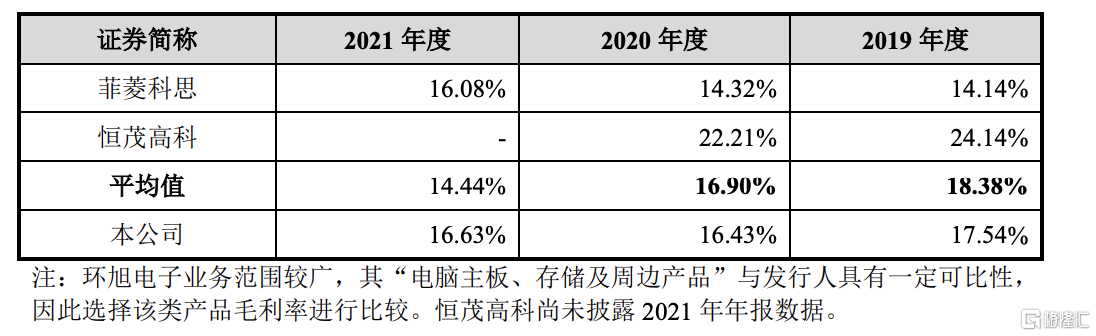

报告期内,智微智能的综合毛利率呈现一定的波动,分别为17.54%、16.43%、16.63%,其中,2019-2020 年公司毛利率水平低于恒茂高科,高于共进股份及菲菱科思。

与同行业上市公司综合毛利率对比情况,图片来源:招股书

事实上,2018年以来,受到中美贸易摩擦的影响,芯片、硬盘、内存等公司生产所 必需的原材料存在供应紧张及价格上涨的情形。报告期内,公司采购芯片、硬盘、 内存的合计金额分别为 7.15亿元、12.28亿元、17.61亿元,占 原材料采购的比例分别为 66.49%、71.27%和 68.38%,采购金额及占比较大。若未来中美贸易摩擦加剧,公司核心原材料芯片、硬盘、内存的供应将持续紧张及价格持续上涨,将对其生产经营产生不利影响。

同时,报告期各期末,公司应收账款账面价值分别为 1.69亿元、3.09亿元、3.69亿元,占流动资产的比例分别为 22.88%、29.52%及 24.19%。随着其未来生产经营规模的持续扩大,应收账款余额将继续保持在较高水平,导致运营资金占用规模增大,从而给公司带来一定的营运资金压力。此外,如果智微智能的主要客户的经营状况发生重大不利变化,导致大额应收账款不能按期收回或者无法收回,将给公司的资产流动性和盈利能力带来负面冲击。