下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

宁波新芝生物科技股份有限公司(以下简称“新芝生物”)将于8月11日上会,拟登陆北交所,中信证券为其保荐机构。

新芝生物曾于2014 年 4 月 9 日起在全国股转系统挂牌公开转让,截至目前为创新层企业。

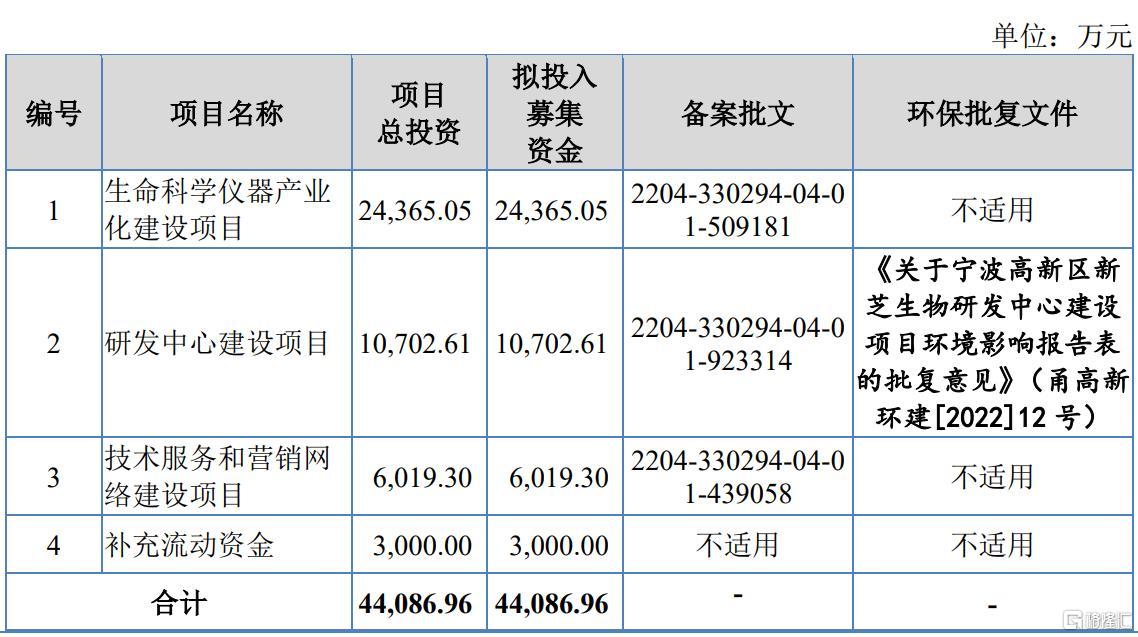

本次冲刺北交所,新芝生物拟募资4.41亿元,用于“生命科学仪器产业化建设项目”、“研发中心建设项目”、“技术服务和营销网络建设项目”以及“补充流动资金”。

(募集资金用途,招股书)

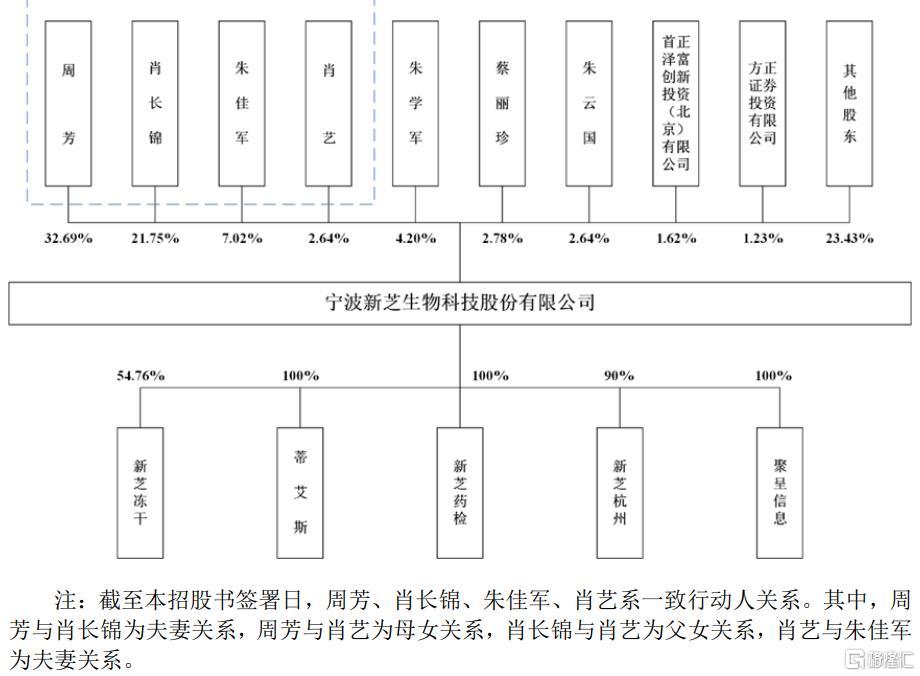

截至 2022年3月31日,公司的控股股东为周芳,其持有公司股份 21,767,200 股,持股比例32.69%;周芳、肖长锦、朱佳军、肖艺为一致行动人,合计持有公司股份 42,685,300 股,持股比例合计64.10%,为公司的实际控制人。

(公司股权结构,招股书)

1. 经营规模较小

新芝生物是一家专业为生命科学研究与产业化领域用户提供科学实验仪器、设备的高新技术企业。

近年来,随着全社会科研经费投入的不断增加,生命科学仪器行业也迎来持续的发展机会。

目前,我国研究经费投入已居世界第二,增速快于发达国家。2000-2018 年我国研究经费投入由 895.7 亿元增长至 1.97 万亿元,年均复合增速约为18.7%,增速快于同期美国和德国的研究经费投入。

不过与发达国家相比,我国研究经费投入占 GDP 的比例仍有提升空间。根据世界银行统计数据,2018年我国研究经费投入占 GDP 的比例为2.14%,而同期美国、德国、日本和韩国分别为 2.83%、3.13%、3.28%和 4.53%。

2020 年我国研究经费投入达到 2.44 万亿元,同比增长10.2%,占 GDP 比例约为 2.4%。

其中,下游的高校、科研单位的生物实验室是生命科学仪器的基础应用领域,数据显示,国内高校科研仪器设备总值持续提升,从 2015 年的 4058.60 亿元上升到 2019 年的6059.08 亿元。

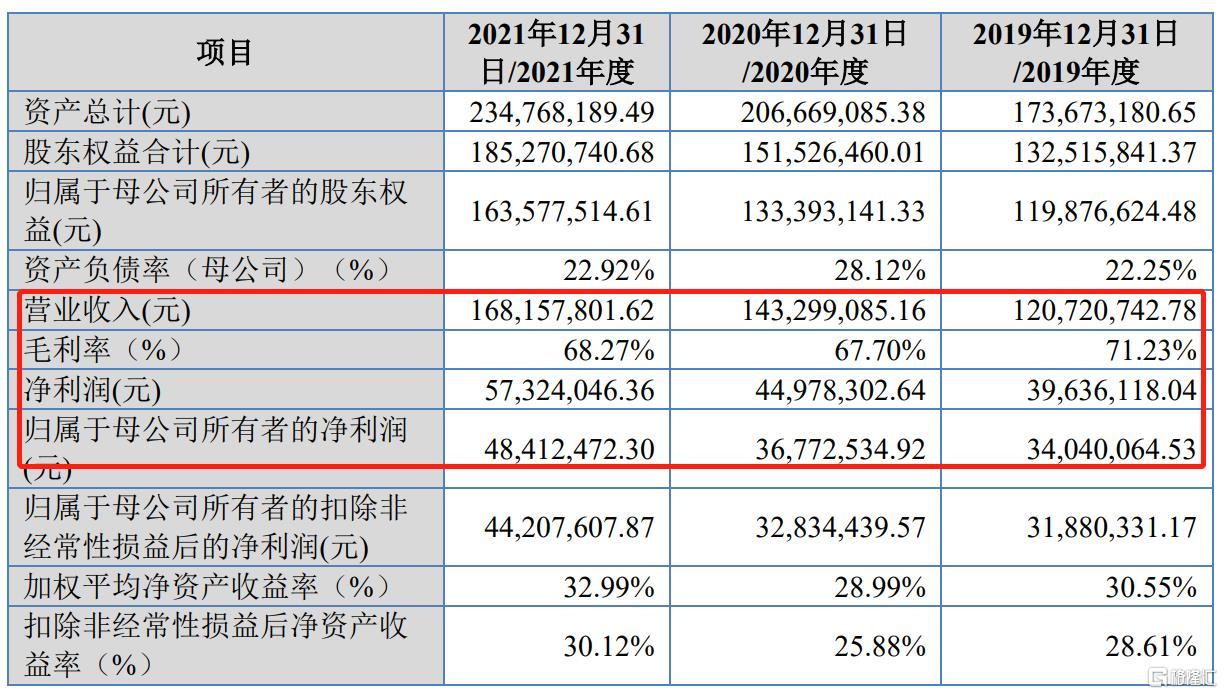

在此背景下,生命科学仪器行业的企业得以快速发展,新芝生物也受益于此,2019年-2021年,公司营收由1.21亿元增至1.68亿元,对应的归母净利润由3404.01万元增至4841.25万元。

(公司主要财务指标,招股书)

报告期内,公司进行了三次股利分配,累计共派发现金股利约6000万元。2022年1-6 月,公司预计实现营业收入 8594.11 万元,同比上升 25.26%,预计归母净利润为1771.34 万元,同比增长8.96%。

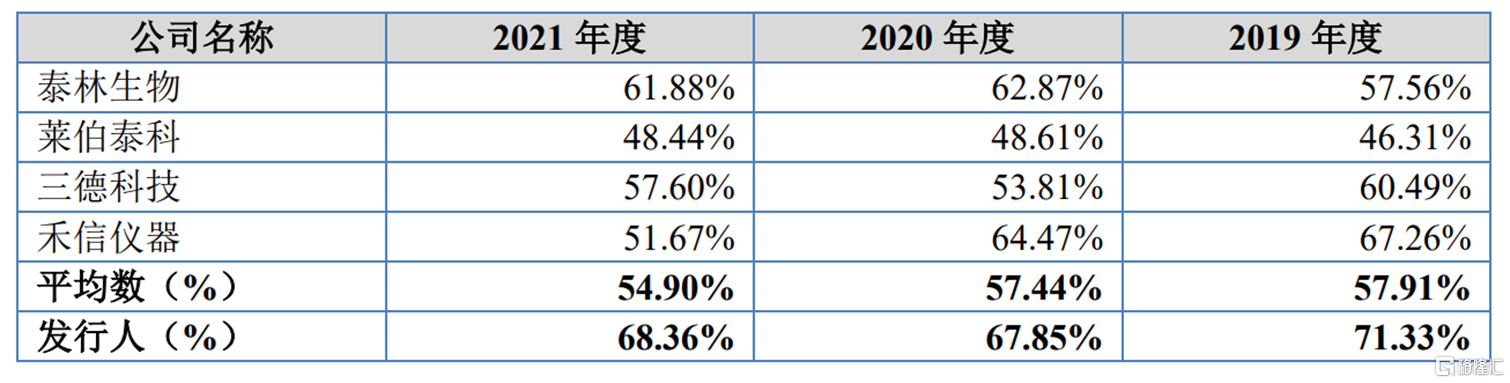

毛利率方面,报告期内,公司主营业务毛利率分别为 71.33%、67.85%和 68.36%,存在一定的波动,整体高于同行业可比公司水平。

(毛利率与可比上市公司的对比情况,招股书)

整体来看,新芝生物的经营规模在同行业中处于较低水平。

(可比上市公司情况,招股书)

具体来看,公司主营业务主要包括生物样品处理、实验室自动化与通用设备、分子生物学与药物研究。

其中,生物样品处理仪器是公司主要收入来源,占比6成以上,产品主要包括超声波细胞粉碎机、冷冻干燥机等。其次为实验室自动化与通用设备,其收入占比在22%左右,主要包括恒温槽、超声波清洗机等产品。

(主营业务收入构成情况,招股书)

新芝生物表示,公司的超声波细胞粉碎机系列产品和基因枪产品处于国内领先、国际先进水平,在细分领域处于行业领先地位。

公司研制的高压气体基因枪在国内具有自主知识产权,经网络数据查询,目前全世界仅三家企业(国内仅公司一家)可研制生产同类产品。

2. 研发费用率不及同行

目前来看,公司经营规模处于快速发展阶段,但仍存在潜在的风险,未来可能会影响其持续盈利的能力。

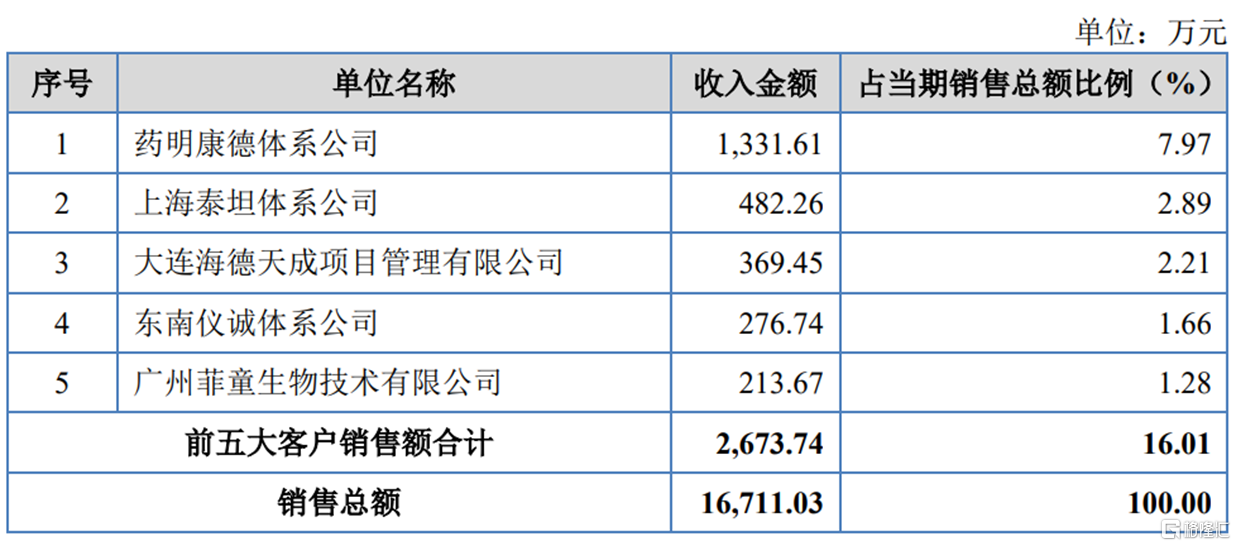

一方面,新芝生物的客户包括下游生物企业、科研院所与高等院校、政府事业单位等,最终用户较为分散,前五大客户销售金额占比不到20%。

(2021年公司向前五名客户销售情况,招股书)

而公司主要产品具有应用领域较为细分、使用周期较长等特点,同时科研机构和高等院校等事业单位的采购受到财政预算的制约,因此上述客户对同一类产品的复购周期相对较长。如此一来,公司需要源源不断的开发新的客户,才能保持正常的经营业绩,新客户的拓展问题亟待解决。

另一方面,新芝生物所处技术密集型行业,相关企业势必要持续加大研发投入,保持其产品技术水平。若公司新产品研发进度无法及时满足市场不断变化的需求,可能对公司相关产品及服务的销售产生重大不利影响,进而影响公司的盈利能力和盈利水平。

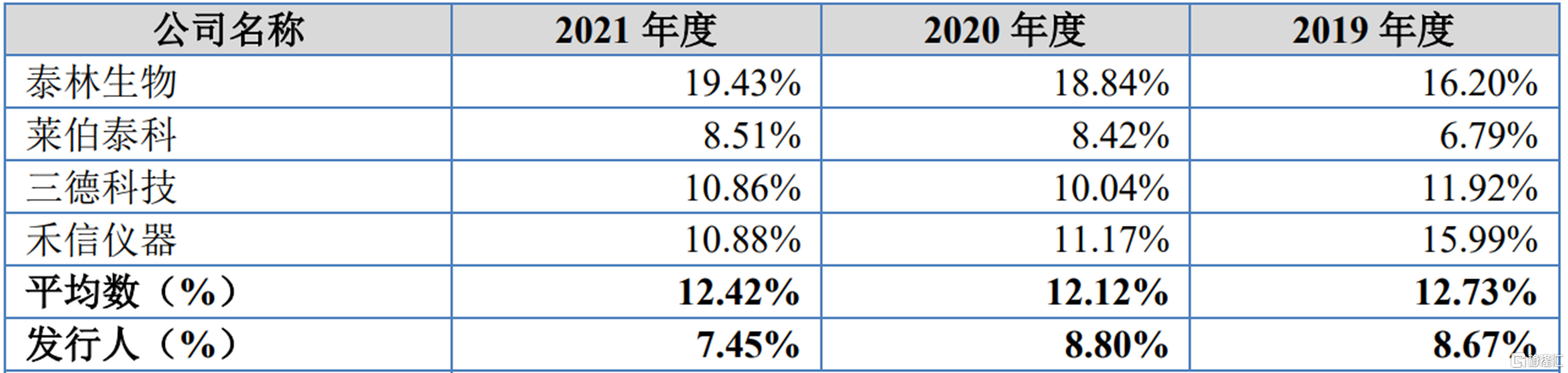

事实上,公司在研发上略显吝啬。报告期内,公司研发费用分别为 1046.42 万元、1261.60 万元和 1252.04 万元,占营业收入的比重分别为8.67%、8.80%和 7.45%,公司研发费用率有所下滑,且远不及行业平均水平(12%以上)。

(研发费用率与可比公司的对比情况,招股书)

此外,新芝生物本次投建的项目建成后,公司的的产能将显著增加,虽然目前公司的产能基本饱和,但若未来出现公司无法保持产品技术水平或市场拓展不及预期等情况,或将面临新增产能无法消化的风险。

3. 结语

目前来看,公司的业绩稳步增长,毛利率在行业内处于较高水平,盈利能力尚可。不过,与同行业可比公司相比,新芝生物的总体规模偏小,资金实力有限,在新产品的研发和规模化生产方面,资金投入不足,其未来发展仍有待验证。