下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着新发中1000ETF陆续上市,场内中证1000ETF的产品数量扩容至6只,场内整体规模也顺势突破400亿大关。无论是新上市的还是存量的中证1000ETF交易活跃度更是位居市场前列。

中证1000指数最近的市场表现太强势了!

数据显示,截至7月底中证1000指数三个月涨幅近30%,而同期沪深300涨幅仅6%,中证500涨幅16%,中证800涨幅9%,均落后于中证1000指数。

1000指数的成分股,它们主要分布于制造业、信息技术、医药生物等行业,符合国家扶持“专精特新”中小企业的战略。德邦证券认为,政策上,“中国制造2025”与“专精特新”赋能中证1000指数;市场端,从国内视角来看,当今处于低基数效应与新兴产业催化两种小盘风格占优的叠加态,小市值投资值得关注。

7月以来,主流赛道的龙头公司开始下跌或震荡,但同一时间,很多中小市值公司仍然活跃,中小市值的风格还能持续多久?

风格中期趋势的背后,本质还是基本面哪类板块更加占优。

不妨以史为鉴,美股1975-1979年是美股历史上持续时间最久(5年)的一次小盘股行情。

具体来说,造成75-79年这段时间,中小盘风格的原因,有几点:

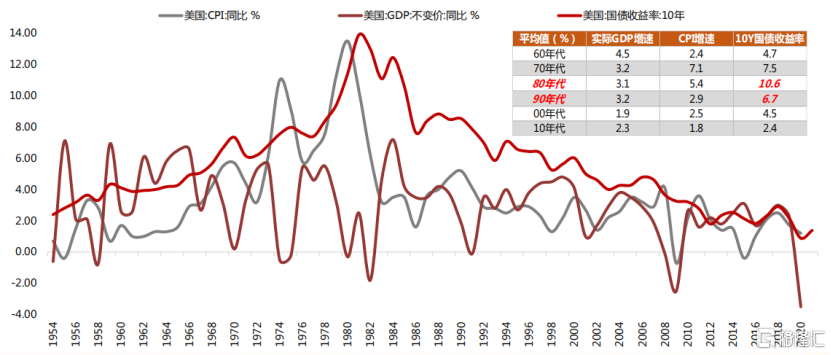

1、持续的经济滞胀。

美国经济在1969年开始遭受衰退的冲击(长期的减税、财政扩张之后,通胀上升,货币开始收紧),此后一直持续到80年代初,美国处于繁荣与衰退交替出现的局面之中(降息拖经济VS加息抗通胀)。期间几次战争:越南战争持续到70年代初、1973年第四次中东战争(第一次石油危机)、1979年伊朗革命(第二次石油危机)、1980-1988两伊战争。

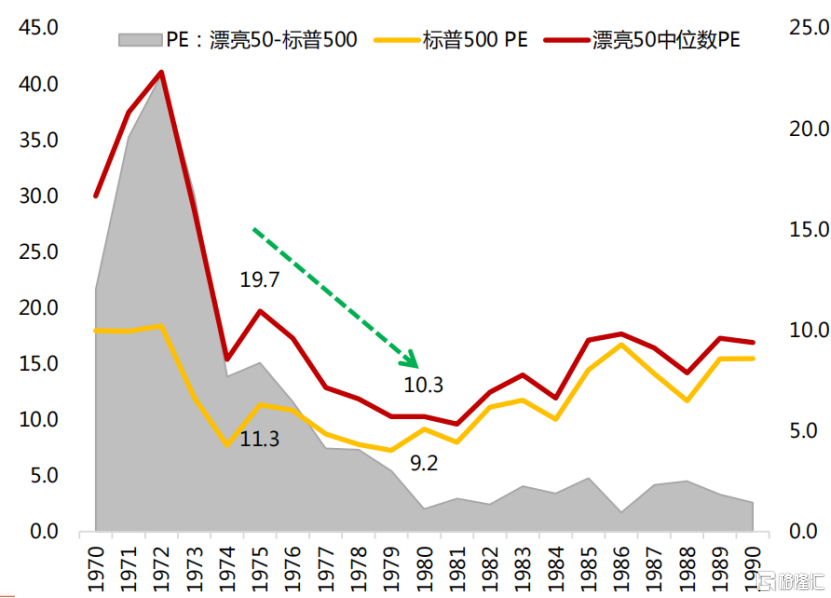

2、漂亮50阶段调整后,估值性价比仍不高。

经过1973-1974年的下跌后,漂亮50的估值由43倍回落至20倍左右,而当时国债收益率仍在持续上行,同时盈利也在边际走弱,作为大市值核心资产的漂亮50尚未走出杀估值阶段。

3、新技术、新产业的出现,带来新的概念热点。

70年代集成电路和微型计算机跨越式发展,多家科技新星也在那段时间成立。思爱普1972年创立、微软1975年创立、苹果1976年创立、甲骨文1977年创立、美光1978年创立、拉姆研究1980年创立。

4、科研支出逆市高增长,市场从存量经济向增量经济过度。

70年代是美国经济从制造业向大众消费和新兴科技转型的时期,在经济增速持续下滑的阶段,全社会的科研支出仍然持续高增长:73-80年,GDP增速由5.6%到-0.3%,但计算机及电子的研发支出增速由10.2%上行至21.5%。颠覆式创新的出现,使得资金开始寻找增量经济中处于初始阶段的代表未来方向的中小市值公司。

5、在经济不景气、利率高企、核心资产高估的背景下,资金可能更愿意寻找新的产业方向,以获取更高的投资回报预期。

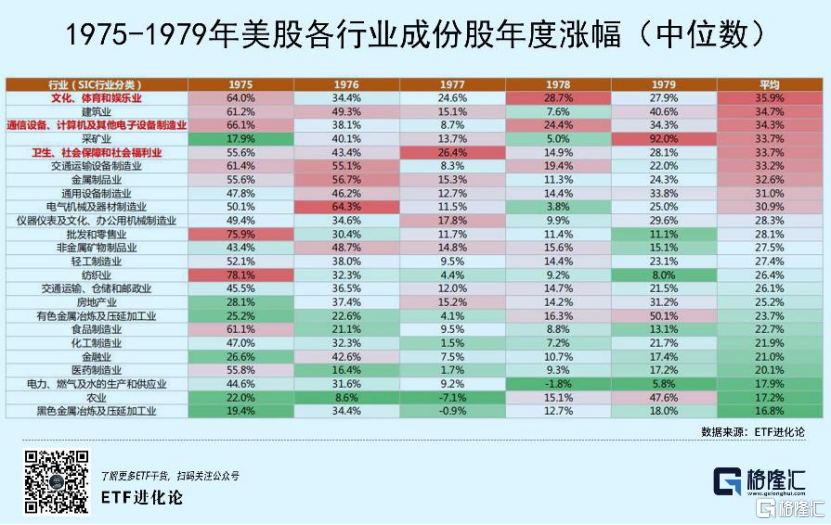

在1975-1979年,涨幅大的行业,主要是文化娱乐业、科技产业等代表新兴经济的方向(彼时中小盘股居多)。而多数漂亮50所属的零售、食品、医药表现相对一般。另外,在70年代中后期系统性杀估值阶段,能够提估值的行业只有两个,一个是高原油相关的采矿业(从1975年的6.6倍到1979年的11.8倍),另一个是科技产业(从1975年的7.0倍到1979年的10.7倍)。

对应当下A股市场,粤开证券表示我国经济复苏预期仍将持续,也为后市中小盘的盈利修复弹性奠定基础。资金层面,宏观流动性依旧处于相对宽松阶段,但在全球流动性收紧趋势下后市货币宽松可能收到一定掣肘;微观流动性中公募基金发行有所回暖,以北上资金为代表的机构资金依然边际流入医药生物、新能源、化工等高成长行业,而以中证1000为代表的小盘股“双创”和“且精特新”含量都显著优于大盘指数和中盘指数。

天风证券称,如果美国经济出现较大风险,从而影响国内出口、制造业、就业,那么政策可能就要再调整,但是调整需要过程,这个过程大概率是国内经济和股票先破后立的阶段。类似这种系统性风险的情况,小市值一般会有较大压力。