下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美国总统拜登签署《2022芯片与科技法案》。

芯片法案落地,美国芯片股惨跌,美光科技跌3.74%,英伟达跌3.97%,英特尔跌2.43%...

全球半导体巨头英伟达警告称,由于最近几周个人电脑游戏收入下降,该公司第二季度销售额将远低于预期。

英伟达公布的财报数据显示,公司在二季度收入预计约为67亿美元,环比下降19%,比上年增长3%,主要反映游戏收入低于预期。游戏芯片收入为20.4亿美元,环比下降44%,比上年下降33%。数据中心收入为38.1亿美元,环比增长1%,比上年增长61%。

另一大芯片巨头英特尔的业绩表现低于预期,英特尔二季度的营收比华尔街的预期低了15%。

英伟达创始人兼首席执行官黄仁勋表示:“随着季度的推进,我们的游戏产品销售预期大幅下降。由于我们预计宏观经济状况将继续影响销售,我们与合作伙伴采取行动,调整渠道价格和库存。”

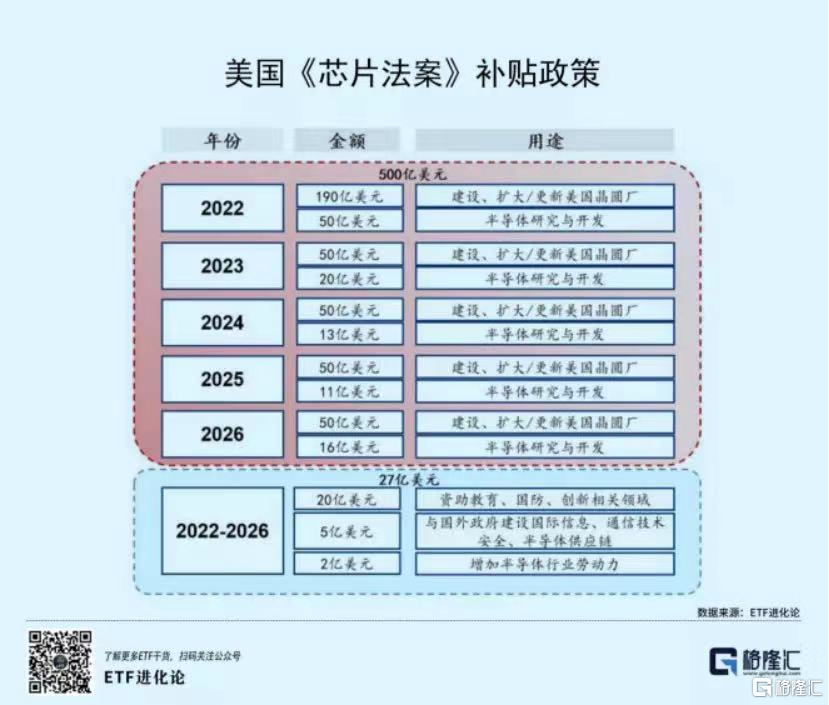

根据白宫此前发布的概要,《2022芯片与科技法案》总共将为美国半导体产业的研发、制造和劳动力发展提供527亿美元的资金。其中390亿美元将直接用于制造业补贴,还有132亿美元用于研究和劳动力发展,另外还有5亿美元的零头,用在“国际信息通信技术安全”和“半导体供应链活动”上。

同时法案也指出禁止收到法案资助的公司在中国和其他特别关切国家扩建某些关键制程。

白宫在声明中说,美国发明了半导体,但今天却仅生产了大约10%的半导体,且没有最先进的芯片。但相反,美国依赖东亚生产全球75%的产品。因此白宫乐见《芯片和科学法案》将在美国范围内释放数千亿美元的私营部门半导体投资,包括对国防和关键部门至关重要的生产。

声明同时谈到,这个已经被签署为法律的法案还将确保美国保持和提升其科技优势。在1960年代中期,在登月竞赛的高峰期,联邦政府将GDP的2%用于研发。到2020年,这一数字已降至不到1%。过去40年的经济增长和繁荣集中在沿海的几个地区,留下了太多的社区。CHIPS和科学法案将确保未来在全美国制造,并为那些在历史上被排除在外的人开启科学和技术领域的机会。

从美国政府出发点角度来看,其最终目的主要为三点:

1.增加美国本土芯片制造业能力,回收行业代工能力,避免对美国本土以外的制造力过度依赖;

2.压制如中国等国家的晶圆代工或者制造能力以及新技术导入节奏;

3.限制了中国高端制程的生产代工能力,对14nm及以上的部分制程的代工能力做出一定程度限制。

申万宏源认为美国芯片法案有望加速国产化进程,对半导体成熟制程影响不大,对半导体先进制程具有加速催化效应,持续利好设备材料板块。

1.对于国产成熟制程来看,芯片法案涉及影响较小,针对成熟制程来说,国产晶圆代工能力以及半导体设备材料替换节奏,在过去3年的第一轮国产替代浪潮中已呈现出较强竞争力,部分制程关键设备国产化率已达到15%,部分材料产品已经在成熟制程领域得到下游晶圆厂充分认可,且晶圆厂扩产确定度高,影响有限;

2.针对先进制程板块,经过2019-2021年3年国产化历练,设备/材料部分公司已具备一定能力,在法案催化下,有望持续加速进行国产验证,产业链自上而下有望重启一轮2019年国产替代行情,开启第二轮国产化周期。

另外,芯片法案有望加速半导体设计公司与晶圆代工厂的深度融合与工艺融合。

随着国产晶圆厂在未来加速扩产以及芯片法案对部分先进技术的限制,国产半导体设计公司经历了过去三年的国产化历练后,已经充分得到下游客户的相关认可,导入节奏和研发节奏持续加速,后续会逐步加大与晶圆代工端的深入融合与工艺融合,未来有望在成本侧得到5-10%左右的成本优化,在产品性能方面尤其关键指标上有望得到一定程度的优化。

具体公司来看,申万宏源认为持续加速国产化进程,国产化标的持续受益:

1.对于EDA,主要为华大九天/概伦电子/广立微。

2.对于半导体材料和设备,长川科技/芯源微/至纯科技/北方华创/中微公司/和林微纳/立昂微。

3.对于半导体设计板块,为圣邦股份/思瑞浦/纳芯微/澜起科技/芯朋微/峰岹科技/艾为电子/海光信息/中科龙芯等。

从ETF市场看,芯片ETF也比较多,规模最大的超200亿。

从芯片行业周期看,由于芯片终端出现疲软,尤其在智能手机等消费电子领域,市场预期芯片市场可能正在进入一个行业下行周期。而新能源汽车的蓬勃发展,以及持续的云设施投资,市场人士认为汽车芯片和数据中心的需求有望保持两位数增长。

中国芯片国产化率不高,汽车芯片的市占率只有5%不到,而新能源等新兴产业的高速发展,也给芯片国产替代带来了希望。

近年来国内厂商奋力追赶,已在部分领域实现突破,逐步缩小与国外原厂的差距。从基本面来看,目前已有不少的芯片公司披露了中报业绩预告,据统计,共计有13股预计在中报盈利超1亿元,并且净利润增幅超过50%(中值)。

在面临复杂的局势下,打铁还需自身硬。