下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据弗若斯特沙利文的资料,按2021年的收入计,柠萌影视在所有中国剧集公司中排名第四。于2021年,于中国高度分散的剧集行业中,约占有总市场份额的2.5%。柠萌影视拥有丰富的版权IP储备,通常创作高收视率剧集 。自2014年于上海成立以来,致力于进行剧集的投资、制作、发行、宣传及衍生品授权等全价值链运营。

公司7月29日开始招股,招股价是27.75~33.3港元,每手股数100股,最低申购金额3363.56港元,市值100.03亿~120.03亿港元,发行数量1513.93万股,属于影视娱乐行业,有绿鞋。

保荐人是摩根士丹利和中金公司,从最近两年数据来看,摩根士丹利的胜率稍微高一点,保荐过的项目是涨多跌少。中金公司业绩一般,保荐过的项目首日涨跌幅也是五五开。

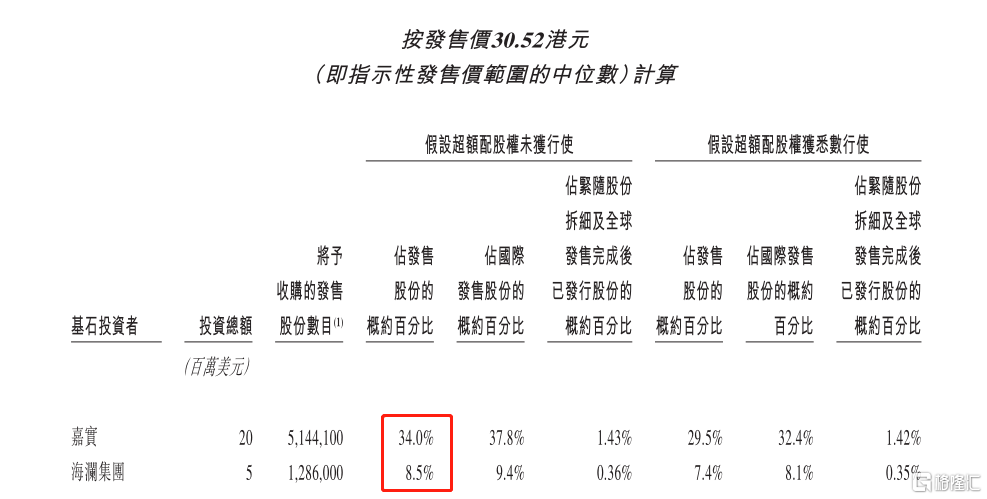

一共有2名基石,分别嘉实和海澜集团,按中间价计算,基石合计认购2500万美元,占总发行数的42.5%。基石占比也不算低了。

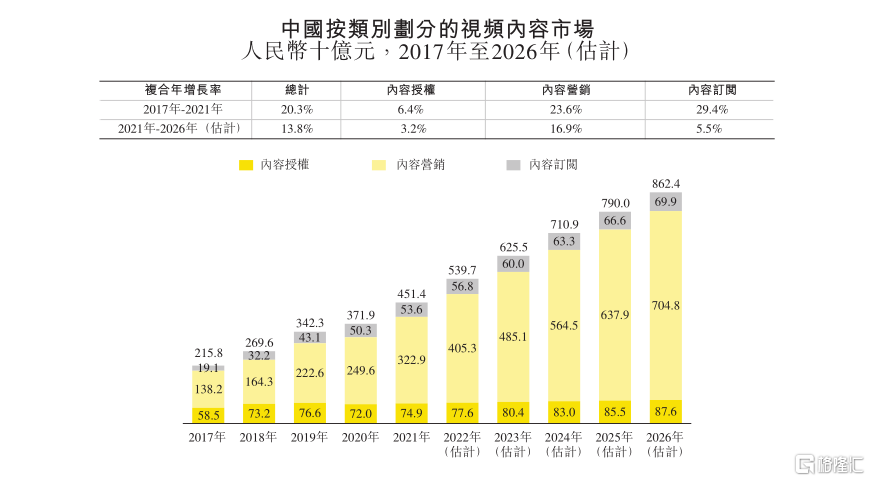

2017年至2021年,中国视频内容市场增长迅速,市场规模由人民币2,158亿元增加至人民币4,514亿元,复合年增长率为20.3%。受需求增长的推动,预期视频内容的总市场规模到2026年将达到人民币8,624亿元,于2021年至2026年,复合年增长率为13.8%。

于2021年,按授权收入计,前五大剧集制作公司的总市场份额占整个剧集市场的18.2%。自2019年至2021年,按收入计,柠萌影视于中国均稳居前五名。

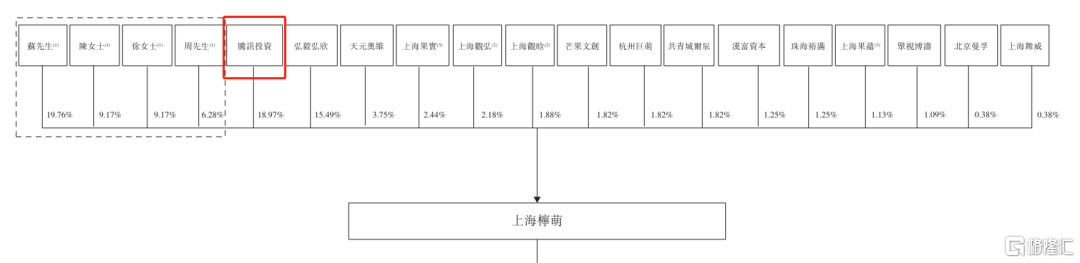

在股权结构中腾讯投资为第二大股东,众所周知腾讯的投资能力很强,投资过的公司大多都是行业龙头。

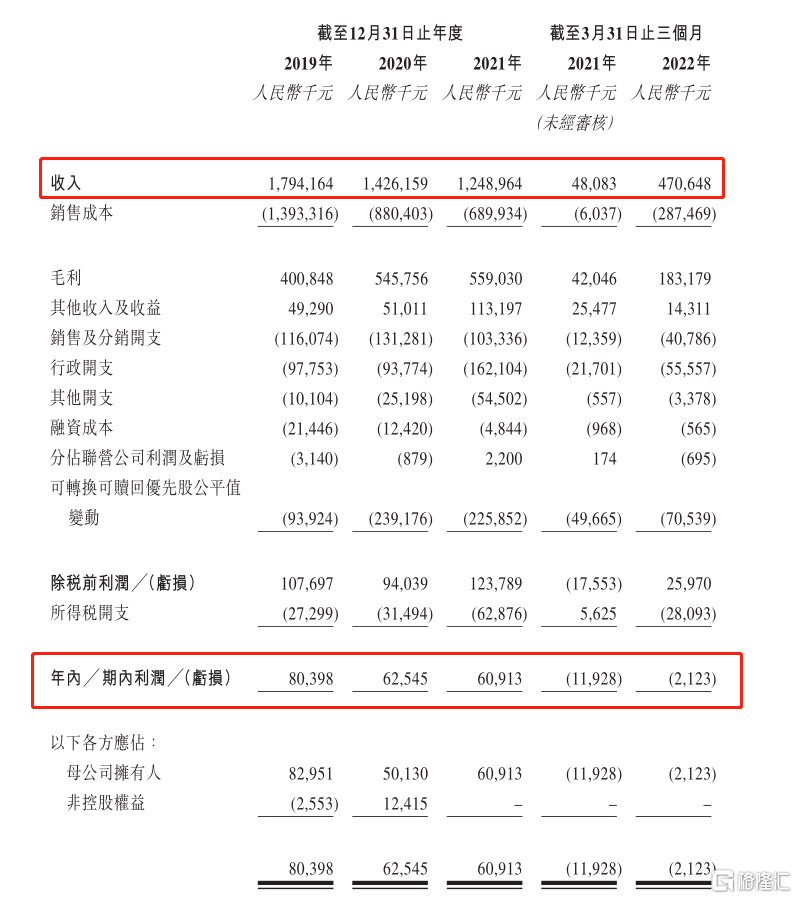

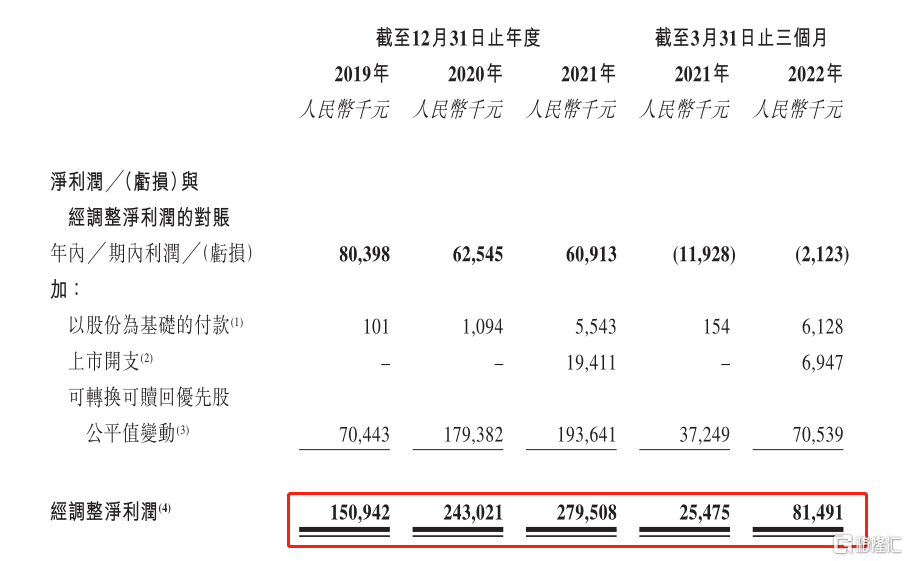

接下来看看公司经营情况,公司从2019~2021年的营业收入分别是17.94亿、14.26亿、12.49亿,2021年营收同比增长-12.42%;2019年~2021年的净利润分别是8039.8万、6254.5万、6091.3万,2021年的净利润同比增长-2.61%。可以说从年报来看公司的业绩在逐年下滑。

2022年一季度的营收4.7亿,同比增长了878.82%,净利润虽然还是亏损212.3万,但也是同比增长了82.2%

按非香港财务报告准则计量,公司2021年经调整净利润为2.8亿,同比增长15%,2022一季度经调整净利润为8149.1万,同比增长219.88%

再来看看申购人气,在某途平台上目前申购倍数是0.20倍,人气较差,不过招股还有3天时间,后面不知道是否还能再增加一点人气。

申购策略:

公司其实经营的并不稳定,从年报来看这几年业绩在逐年下滑,不过从经调整净利润来看公司业绩每年都保持着增长,特别是2022年一季度业绩同比增长较快。按2021年收入计,公司市场份额1.1,在行业中排第4名。公司基石占比也还行,腾讯投资是公司第二大股东,众所周知腾讯的投资能力很强,投资过的公司大多都是行业龙头。目前的新股行情也是比较尴尬,你说行情好呢前段时间也时常有新股破发,你说行情差呢也有7月初上市首日大涨的143%的中国石墨。目前行情还是得谨慎一些,建议最多现金一手摸吧!

关注我:小散老俞