下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

丘栋荣这两年一直是季报发布最早的一位明星基金经理,这次也不例外。

7月15日,丘栋荣管理的4只产品悉数发布二季报,季报中他不仅向投资者透露了未来较为看好的四个投资方向,并且非常详细的阐述了具体逻辑。

如果有志于从事投资,建议仔细研读这份研报,学习一下顶级基金经理的投资逻辑。

对市场保持谨慎乐观

由于市场风格的转换,丘栋荣的PB-ROE策略重新焕发活力,截至目前丘栋荣管理的产品年化收益率均超过25%。

而在今年这样糟糕的市场环境下,丘栋荣的代表产品中庚价值领航实现收益7.68%,中庚价值品质一年持有实现收益10.96%,中庚小盘价值、中庚价值灵动也近下跌不到6%。

但是即便业绩较为不错,但对于当前的经济以及市场,丘栋荣还是继续保持谨慎乐观的态度。

他再次强调,A股市场结构性高估低估并存的矛盾又重新变得突出,同时经济层面还面临着疫情、能源和通胀上行等不确定因素的影响,因此将审慎评估这种结构性风险。

“二季度无论国内还是国外,变动因素多且迅速,市场交易节奏变化快,国内流动性充裕,投资者将最大的乐观给予政策加持的景气赛道,A股市场结构性高估低估并存的矛盾又重新变得突出,以大盘成长股为代表的高估值股票估值水平升至历史85%以上分位值。现在还面临着疫情、能源和通胀上行等不确定因素的影响,我们将审慎评估这种结构性风险。

在这样大的背景下,丘栋荣未来的投资策略为保持谨慎乐观,积极寻找估值较低、供给受限但需求平稳或扩张的价值股,以及相对低估值但景气上行的成长股,通过把握好结构性机会获得超额收益。同时,港股从各个估值维度看基本处于历史最低水平,基于港股的系统性机会,继续战略性配置。

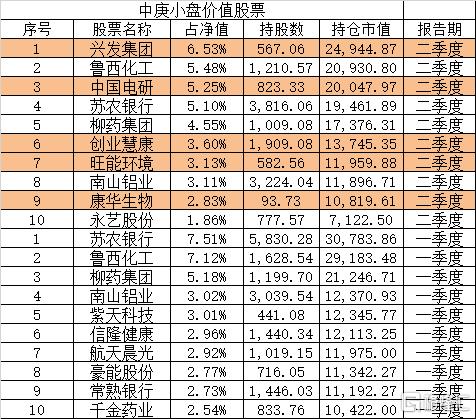

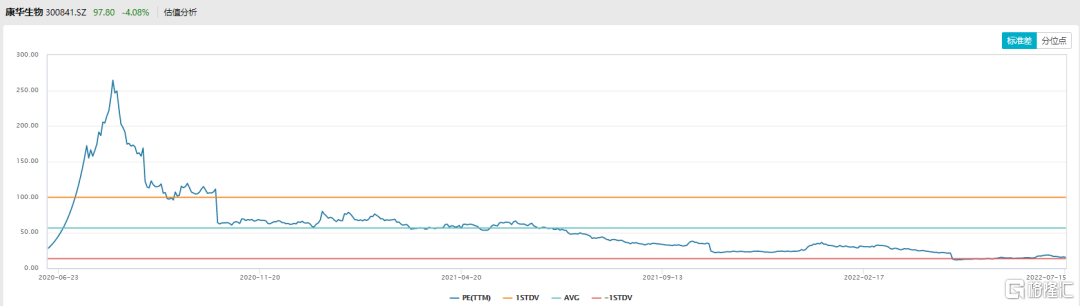

从产品的持仓上,我们可以清晰地感受到丘栋荣谨慎的态度,中庚价值领航的前十大重仓股除了康华生物外其他均低于10倍估值!

中庚小盘价值尽管持仓以小盘股为主,但也多数低于10倍20倍估值。

丘栋荣的四个投资方向

1、港股

丘栋荣是今年表现最好的明星基金经理,其管理的4只产品有2只实现正收益。

截至7月16日,代表产品中庚价值领航实现收益7.68%,中庚价值品质一年持有实现收益10.96%,而这两只产品之所以能够实现正收益,一个重要因素是在准确抄底港股。

据季报显示,两只产品在二季度继续增配港股,其中前4大重仓股均已替换成港股,分别为中国宏桥、中国海洋石油、中国海外发展和美团-W。

丘栋荣在季报中提到,继续看好港股中资源能源为代表的价值股、部分互联网股和医药科技成长股。

看好的原因有三点:(1)估值便宜。(2)经营稳健且受益基本面持续改善。(3)政策预期改善,流动性风险相对免疫。

在港股方面,丘栋荣大的逻辑上跟一季报基本一致,而从微观层面来看,企业发展状况和政策调整方向也与他的预测也基本同向,未来就看能否进一步向好。

(1)估值便宜。基本面弱现实和流动性压制,港股并未随A股反弹,仅政策缓解的 科技互联网股有所表现,港股整体的估值水平仍处于绝对低位。港股的价值股相比对应 的A股更便宜,同时对应的分红收益率水平更高。而以互联网、科技、医药为代表的成 长股估值便宜,保持相当有吸引力的水平,能很好的符合我们低估值价值投资策略的选股标准。

(2)经营稳健且受益基本面持续改善。丘栋荣透露他在港股中最为关注的互联网公司,原因主要有三个方面:

1)这些公司涉及衣食住行方方面面,粘性极强, 面对的核心需求是不断增长的,这些公司的货币化能力和变现能力将持续提高;

2)政策最为敏感的阶段已过,这些公司从政策缓解的关注过渡到回归公司自身价值,聚焦于 核心业务领域,坚实的业务壁垒才有足够的竞争力,才能获得未来;

3)当前的估值水平处于低位,这些公司扩张放缓,削减非核心业务资本开支,公司的盈利和现金流水平预期提升,将有助于投资价值的实现。

2、大盘价值股中的金融、地产

从四只产品的持仓来看,常熟银行和苏宁银行继续成为前十大重仓股,不过金地集团退出前十大重仓股。

虽然我们并不能确定是因为丘栋荣进行减仓还是因为其他个股加仓导致金地集团被动退出前十大重仓,但是可以确定的是他对于金融股的看好程度要高于地产。

配置银行股的逻辑在于:金融板块中的银行,估值基本处于历史最低水平,对于潜在风险计入非常悲观预期。我们看好与制造业产业链相关、 服务于实体经济、有独特竞争优势的区域性银行股,这类银行所处区域经济发达、产业结构好、客户相对多元化,且区域范围内占有率仍有提升空间,因此呈现出业务简单稳健,基本面风险较小且相对脱敏房地产风险暴露,估值极低但成长性较高的特征。

对于地产股,丘栋荣认为机构主要集中在具有高信用、 低融资成本优势的央企龙头公司,这些公司短期受益于需求回归及购房者偏好转变。(PS:这句话无论是对行业的投资机会,还是未来的发展方向,已经说的非常直白了)

房地产市场政策有明显放松,重摔下风险暴露彻底,地产类公司集中于具有高信用、 低融资成本优势的央企龙头公司,这些公司短期受益于需求回归及购房者偏好转变,长期受益于市场占有份额持续扩张。这些公司的抗风险能力、潜在成长性和盈利质量都会 更为优异,并且当前的估值极低,有较好的回报潜力。

3、能源、资源类公司及其下游产能

丘栋荣在二季报继续保持着对于能源和资源行业的较高配置比例,重仓股包括鲁西化工、中国海洋石油、中国海油和南山铝业等,具体逻辑是“稳增长的需求”和“供给受限但需求平稳或扩张”,同时,能源、资源类上市公司还具有估值极低、现金流好、资本开支少、分红收益率较高、现价对应的预期回报率高等优势。

4、广义制造业中具备独特竞争优势的细分龙头公司

对于制造业的细分龙头公司,丘栋荣坚持三条标准,即需求增长、供给收缩、细分行业龙头,比如化工、有色金属加工、医药制造、机械加工、轻工等,挖掘出真正的低估 值小盘成长股和小盘价值股。

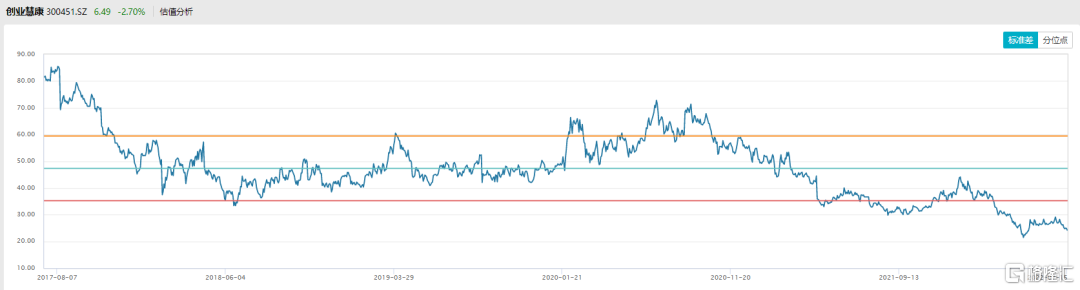

在四只产品新进持仓中,兴发集团、中国电研、创业慧康、旺能环境和康华生物均属于这一类型。

从财务角度来看,兴发集团、中国电研、创业慧康、旺能环境和康华生物业绩较为扎实。

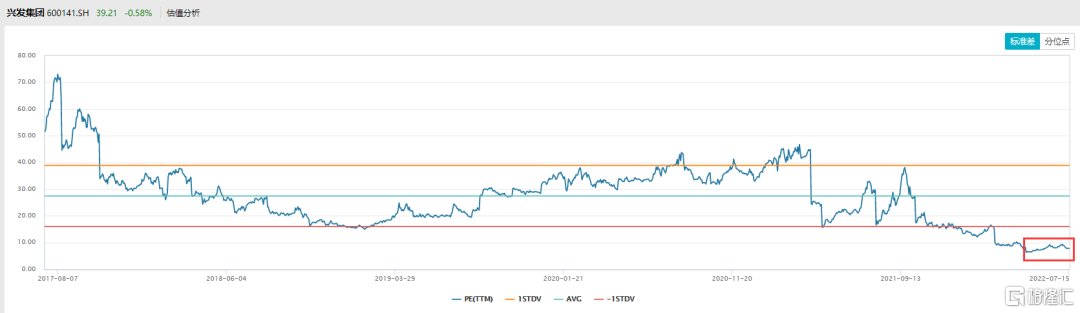

例如第一重仓股兴发集团在今年一季度营业收入增长91%,净利润增长384%。

未来,兴发集团作为磷化工龙头企业,受益于磷化工产品及草甘膦高景气度,公司业绩有望实现大幅度增长。据公司2022年半年度业绩预增,预计2022年半年度实现归母净利润36.2亿元-37.2亿元,同比增长217.31%-226.08%。

除了较好的业绩之外,上述公司在估值的角度来看也非常诱人,多数处于历史较低位置。