下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

大家好,我是初善君。

今天我们继续聊一家隐形冠军。仙鹤股份是特种纸行业的隐形冠军,根据2021年年报的数据,特种纸产量78万吨,全国395万吨,仙鹤股份国内市占率约20%。考虑到特种纸细分类别较多,按照公司年报的数据,公司在烟草行业配套系列在同类产品市场占有率近45%,在国内热敏纸市场的占有率近25%,在圣经纸和字典纸等上国内市场占有率达到90%等,仙鹤股份是典型的隐形冠军企业。

我们一起看看这家产能倍增的企业。

1、公司介绍

仙鹤股份成立于1997年,地址在浙江省衢州市,以烟草用纸起家,目前产品形成了六大系列60多个品种,包括:1)食品与医疗包装材料系列;2)烟草行业配套系列;3)家居装饰材料系列(合营公司夏王纸业产品);4)商务交流及出版印刷材料系列;5)电气及工业用纸系列;6)日用消费系列等。

中信建投下面这个表搞得比较清晰,食品系列市场最大,差不多是200万吨,公司产能及份额还比较小,只有5%;电气及工业用纸市场100万吨,公司份额也只有10%,这两块市场还有非常大的提升空间。家居装饰用纸市场空间130万吨,公司市占率约23%,这块业务主要是由公司合营企业夏王纸业经营,业绩非常好,2021年净利润高达5.2亿元。

如果只看食品包装纸,五洲特纸产能最大,2021年产能78万吨(其中50万吨2021年12月投产),行业排名第一。

仙鹤股份在衢州衢江、河南内乡和衢州常山设有3个大型生产基地,拥有特种纸机生产线45条,纸浆生产线1条。截至2022年3月末,公司拥有造纸年产能合计85.11万吨,在特种纸行业中排名靠前。制浆方面,公司在河南内乡基地拥有年产能5.1万吨的制浆装置,主要用于配套内乡基地纸品生产,制浆产能规模较小。

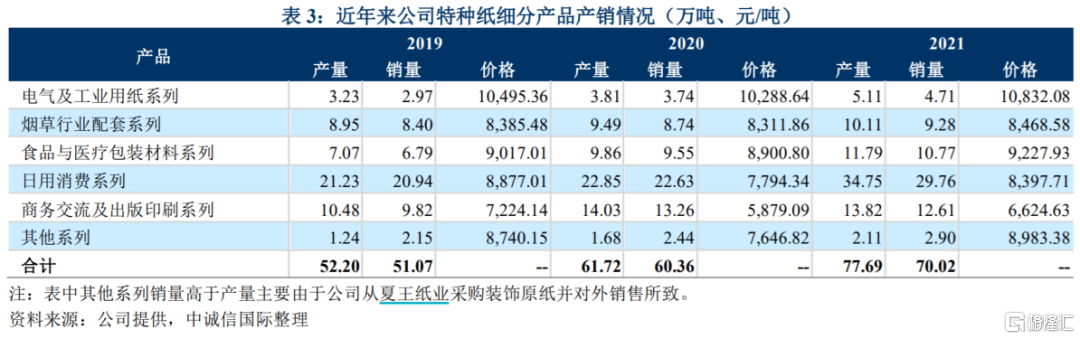

分类来看,公司日用消费系列增速较快。

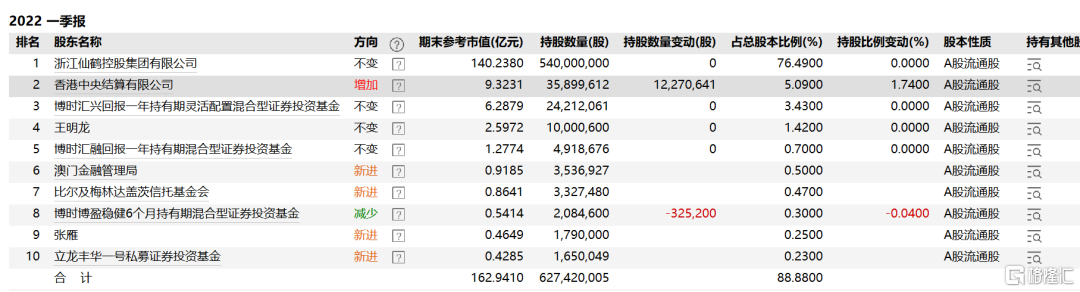

目前公司控股股东为仙鹤集团,持股比例高达76%,前十大股东里有港资、基金、还有澳门金融管理局和比尔及梅琳达盖茨基金等,比较受外资欢迎,而且都是2022年Q1买的。

控股股东的股份2021年4月就解禁了,目前没有减持计划,这家公司的格局还是挺大的。

特种纸与其他造纸细分行业不同,其他大类纸差异性较小,比如双胶纸、铜版纸、新闻纸、瓦楞纸、箱板纸、白纸板、白卡纸等分类,各类纸张几乎没有差异化。特种纸纸种繁多,单个纸种规模有限,同时相比一般纸,科技含量高、附加值高。从具体纸种来看,特种纸包括标签离型、热敏纸、装饰原纸、卷烟纸和铝箔称纸等。

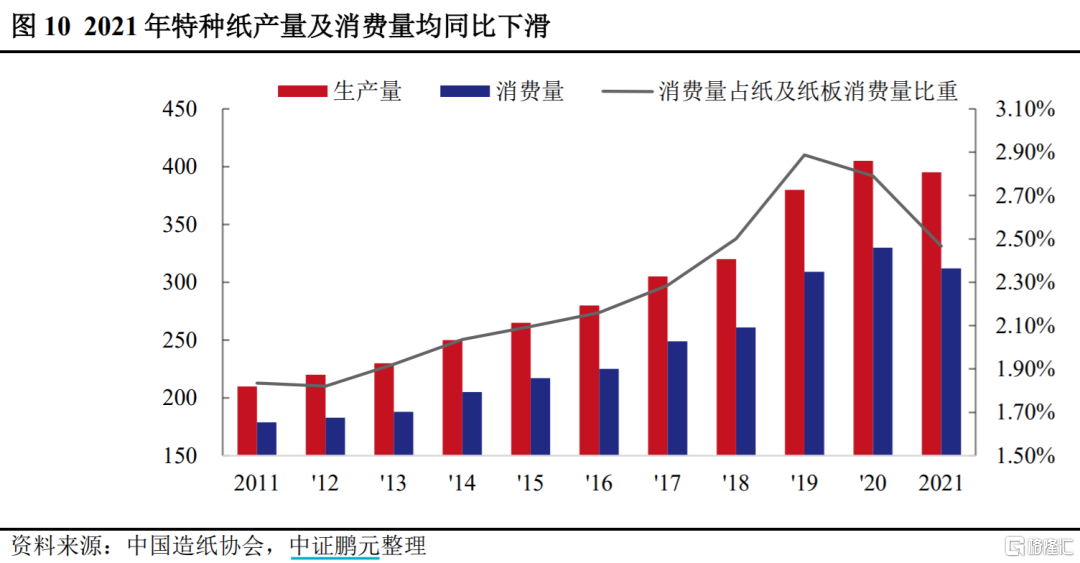

根据中国造纸协会发布的《中国造纸工业2021年度报告》,2021年中国特种纸及纸板生产量和消费量分别为395万吨和312万吨,较上年分别下滑2.47%和5.45%,为近年来首次出现下跌。(五洲特纸年报中说2019年我国特种纸及纸板总生产量709万吨,同比增长2.01%,其中食品包装纸205.4万吨,装饰原纸105.38万吨,烟草用纸21.1万吨,预计是口径不同)

2、布局木浆

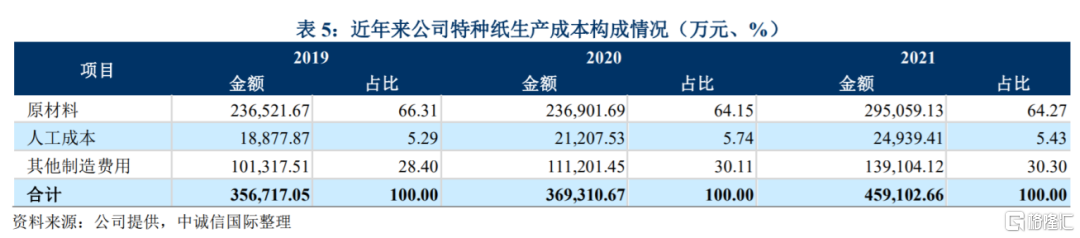

但是不论是哪种纸,木浆都是上游最重要的原材料。根据披露的数据,仙鹤股份原材料占成本的比例差不多是65%,人工成本只占比5%左右,其他制造费用(折旧等)占比30%左右。

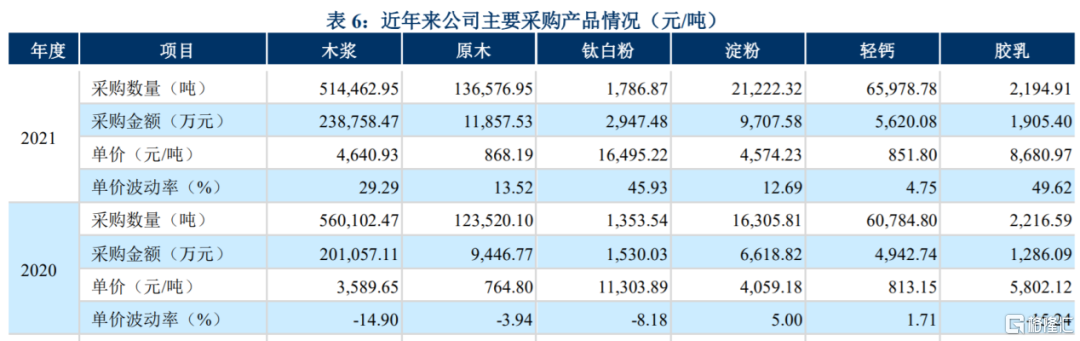

原材料里,主要包括木浆、原木(杨木、杨木皮)、钛白粉、淀粉、轻钙和胶乳等辅助材料,数据显示,木浆占比在80%左右,是最重要的原材料,2021年采购了51万吨。仙鹤股份的木浆包括针叶浆和阔叶浆,基本为进口。根据国家海关数据,2021年全年进口木浆平均价格达到708美元/吨,比2020年度上涨了38%,即196美元/吨。

木浆这么重要,仙鹤股份自然在持续布局,高举“林浆纸用一体化”发展战略。

2020年9月16日,仙鹤股份与来宾市人民政府签订《来宾市三江口高性能纸基新材料产业园项目投资框架协议》,目标是250万吨特种纸,投资额超过100亿。

这个工程2022年3月开始动工,一期工程65万吨自备浆、85万吨特种纸及其配套的热电联产、给排水工程、水运码头等将在三年建成。广西有着丰富的森林资源优势,公司落户来宾,可利用当地造纸用木浆原材料桉木速生林丰厚的储量,缓解大宗原材料木浆全部依赖进口的瓶颈,延伸产业链,实现“林浆纸用一体化”全产业链布局。

2021年1月8日,公司与湖北省石首市人民政府签订《仙鹤股份250万吨林浆纸一体化循环经济项目投资框架协议》,就公司在石首市投资建设“250万吨高性能纸基新材料循环经济项目”达成框架性约定,计划投资总额不少于100亿元人民币。这个项目一期项目建成年产10万吨芦苇基浆类纤维材料、10万吨化机浆类纤维材料、30万吨纸基功能材料生产能力,项目2022年4月已经动工了,计划于2023年年底实现首期投产。

3、财务数据

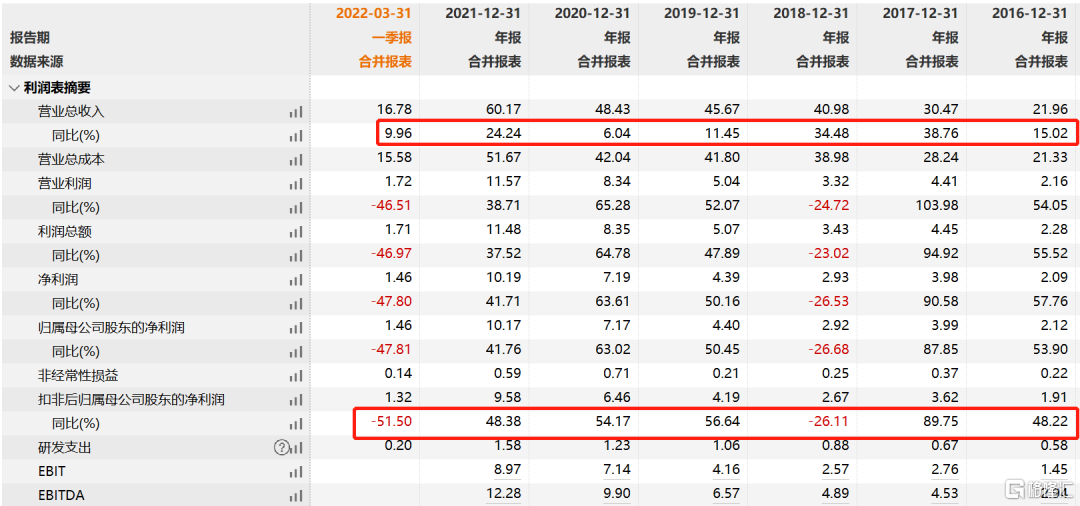

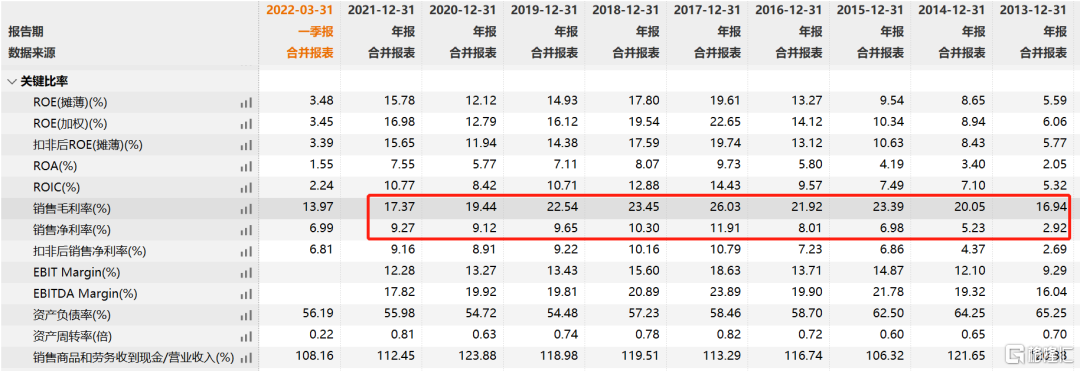

从财务数据来看,历史数据非常好看,2016年至今,营业收入快速增长,扣非净利润则呈现明显的周期性。2021年实现营业收入60亿元,同比增长24%,实现扣非归母净利润9.58亿元,同比增长48%,2021年是非常周期整体非常景气的一年。2022年Q1,木浆价格的持续上涨导致公司盈利大幅下滑,扣非净利润只有1.32亿元,同比下降52%。

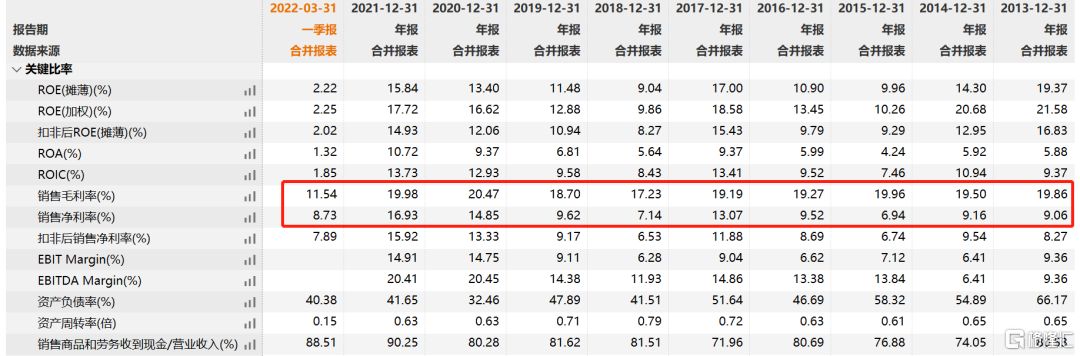

公司历史毛利率在20%左右,算是比较稳定的,但是净利率波动较大,低的时候只有7%,高的时候高达17%。公司几乎没有销售费用,管理费用也非常低。

作为对比,太阳纸业毛利率高的时候有26%,低的时候只有17%,与仙鹤股份的毛利率并没有明显的差异,可能是太阳纸业的纸浆自给率高一些?

如果只看华泰股份,造纸业务高的时候毛利率有15%,低的时候不到10%,跟仙鹤股份还是有较大的差距。

从经营现金流来看,公司经营现金流一般,不过快速成长企业存货会占用较大的经营现金流,2019年至2021年经营现金流分别为4.56亿、3.02亿和4.47亿元。

反映到报表质量上,截止2022年Q1,公司货币资金余额为24亿,应收类账款19亿元,短期借款7亿,可转债余额18亿,整体压力还是比较大的。

典型的周期成长股。

4、产能倍增

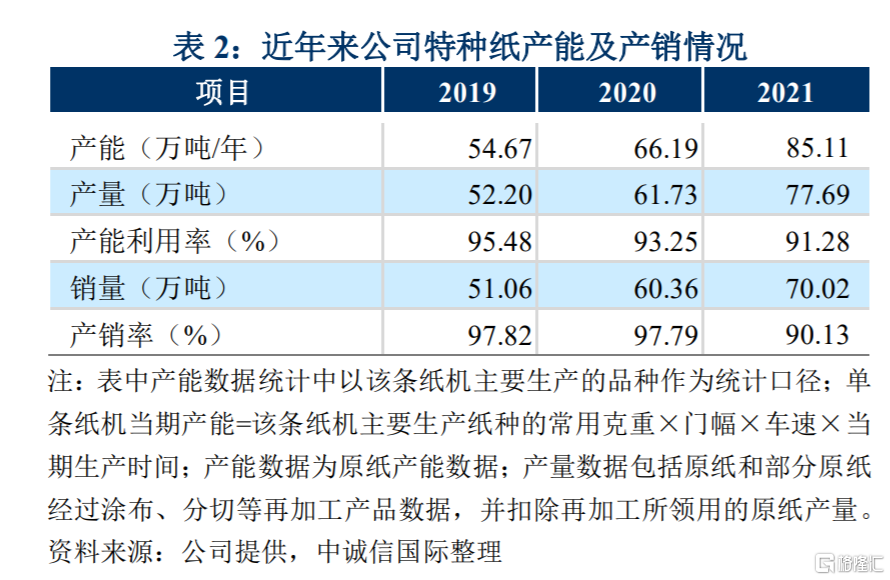

很显然,仙鹤股份2018年上市以来,加速布局产能,2019年至2021年公司产能分别为55万吨、66万吨和85万吨,公司目前产能超100万吨。

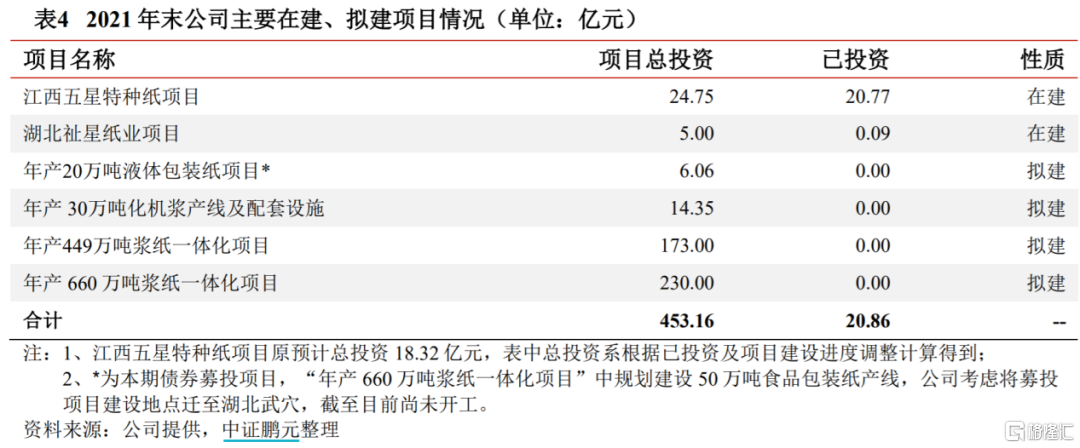

根据在建工程,截至2022年3月末,公司主要在建项目尚需投资158.42亿元,其中,“年产30万吨高档纸基材料项目”和“年产100亿根纸吸管项目”拟使用本期可转债资金13.25亿元。按照公司的投产节奏,预计2022-2025年公司产能分别为120、145、200、240万吨,同时2024年开始,木浆自给率差不多40%。

2019年至2021年公司销量51万吨、60万吨、70万吨,扣非归母净利润分别为4.2亿、6.5亿和9.6亿,单吨净利润分别为820元、1080元和1370元。按照均值1000元,不考虑其他特殊情况,远期(2024年)公司利润规模在20亿以上,给20倍-30倍PE,市值空间约400亿到600亿。

市场能不能消化公司的产能?可能会吧,也可能不会?

直到我又看到了五洲特纸的产能规划,我第一眼是吓了一跳的:五星特种纸30万吨已经投产,拟建有两个大项目,一个是449万吨,投资额173亿元,一个是660万吨。投资额230亿元。虽然还没有开工,但是这个规模还是非常非常大。

特种纸市场的情况,需要我们进一步跟踪。

5、估值

我们中国的企业有一个典型的特点,就是一个地方的产业往往都是竞争对手,比如广东的家电之类的,衢州除了仙鹤股份,还有另一家特种纸龙头企业——五洲特纸,感觉也不错。

目前仙鹤股份市值174亿,并不算低,五洲特纸77亿,要知道最大的造纸企业太阳纸业市值也只有318亿元。