下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2022年6月29日国常会决定,运用政策性、开发性金融工具,通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金、但不超过全部资本金的50%,或为专项债项目资本金搭桥(按实际股权投资额予以适当贴息,贴息期限2年)。

我们认为,此次“政策性、开发性金融工具”是在6月2日调增政策性银行8000亿元信贷额度之后的又一大重要的增量政策,直接利好之后的基建和重大项目投资,杠杆效应将2年内全面实现,撬动年内投资资金增加约1~1.2万亿,对应推升基建增速抬升5~6百分点,对应GDP增速提升0.2~0.3个百分点,拉动全年社融增速0.1个百分点,使得全年社融增速的底线在暂不考虑特别国债和专项债提前下达的基础上抬升至10.8%附近。

并非新事物,“政策性、开发性金融工具”的本质属于专项建设债

此次政策性、开发性金融债券本质上是专项金融债的一种,更具体来说,属于专项金融当中的专项建设债(始于2015年下半年)。专项金融债券属于货币政策定向工具,并不是新事物,是指金融机构为筹集用于特定目的的贷款或投资等业务资金而发行的债券。历史上其他专项金融债支持的方向还有三农、小微企业、扶贫、碳中和。

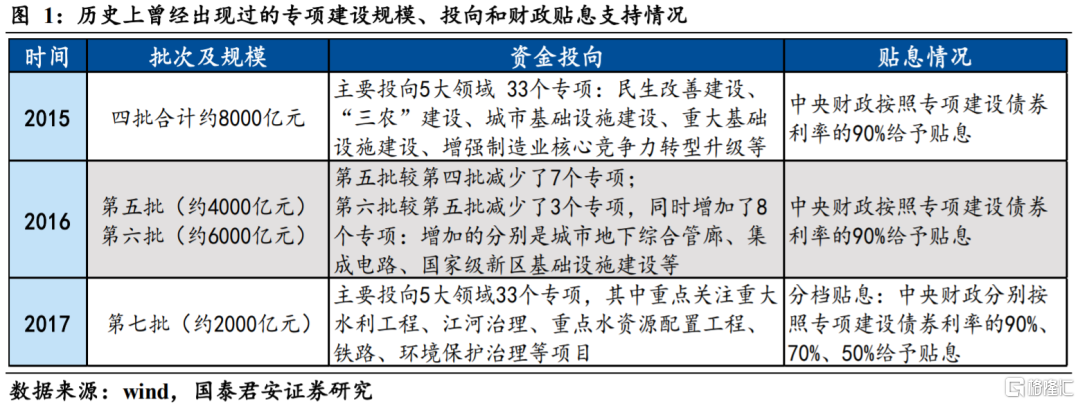

始于2015年的专项建设债,为期两年,总共七个批次,总规模超过2万亿元,重点投向了5个领域33个专项。

期间经历了“快速设立并发行、平缓投放、逐步退出”三部曲:首先,2015年8月至2016年6月,彼时稳增长压力较大,投资增速明显下滑。专项建设债作为稳增长政策的定向政策积极配合总量层面的降准降息,打响了第一枪。这一阶段专项建设债虽然是新事物,但从设立到投放速度较快,规模达到8000亿元,资金投向主要助力基建投资、三农建设。其次,在2016年下半年至2017年,稳增长压力趋于缓和,前期资金尚处于消化阶段,对新增专项建设债的需求逐渐减弱。同时,为了缓和贴息压力,贴息开始进行分档制,分为50%、70%两档,此阶段专项建设债的整体发行节奏趋于平和。最终,在进入2017年下半年后,经济进入复苏周期,专项建设债也逐渐退出。

我们对这一阶段的专项建设债从发行整体背景、机制、融资成本以及该工具的比较优势四个维度进行梳理:

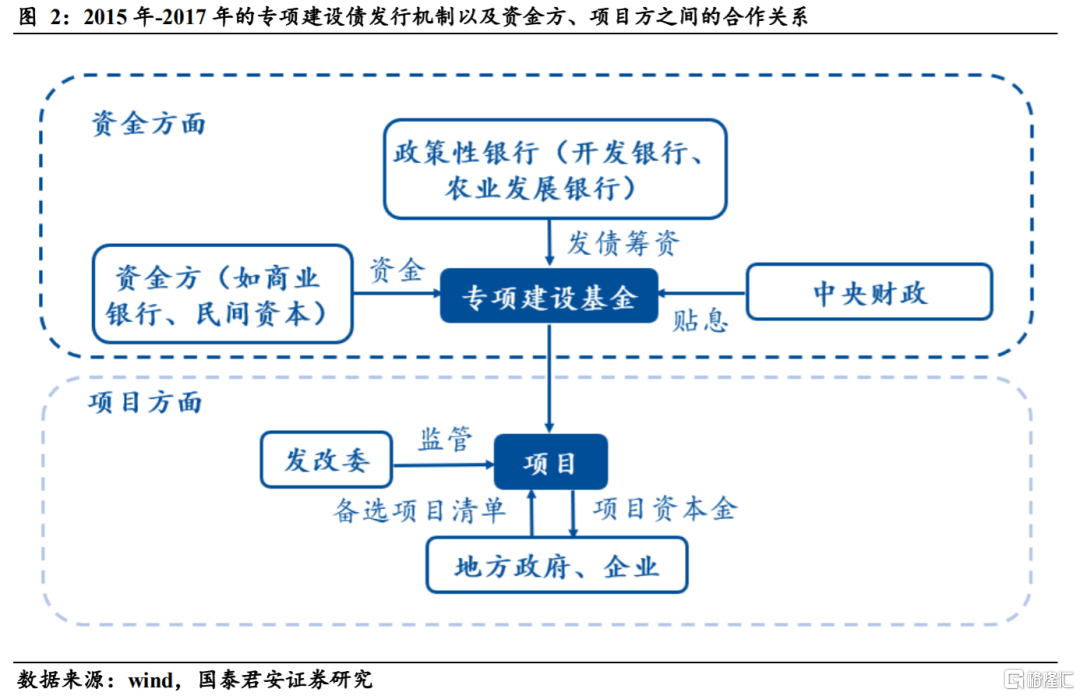

1)发行背景:2015年整顿地方存量债,尚未有专项债,地方建设资金出现缺口。同时,稳增长进入第二阶段,货币政策在总量降准降息的同时,结构层面主要通过诸如专项建设债来定向支持重大项目,进而为扩大投资提供活水。

2)发行机制:国开行和农发行两家政策性银行向邮储银行定向发行专项金融债,所筹资金用于建立专项建设基金以支持重大项目建设。募集资金以1.2%左右的年利率作为资本金借给存量和新增投资项目,其中专项金融债支付的利息中,有90%为财政贴息。

3)融资成本:1.2%,90%财政贴息,进而使得给重大项目直接资本金支持,年回报低的重要项目得到有效投资。

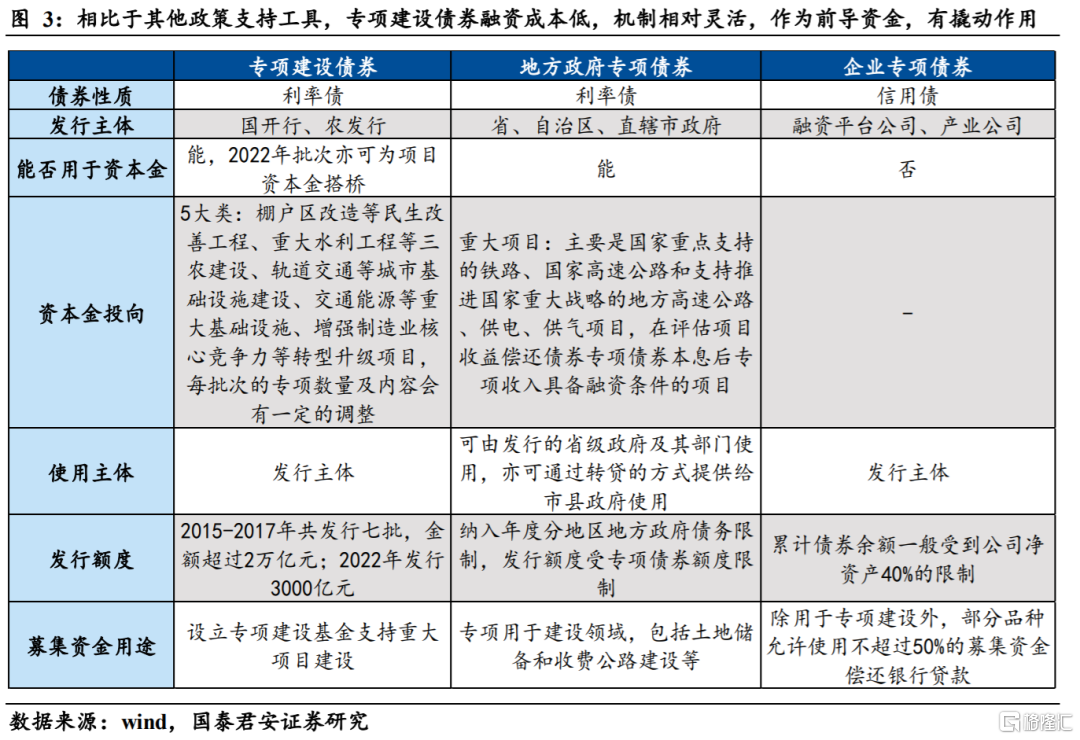

4)工具优势:一方面,相较于专项债,专项建设债不增加财政赤字,无需财政预算,不增加地方政府压力,只是需要财政付出一定程度的贴息,相较于专项债投放节奏和落地效率更快。另一方面,相较于其他政策工具而言,这一类债券的融资成本更低,期限上更加偏于长期,长达8年以上,能够更有效撬动中长期信贷,而央行的其他定向工具如PSL、MLF等期限属于中期。机制上,这一类债券通过补充资本金的方式,收益通过现金分红、回购溢价等方式取得,整体模式相对灵活。此外,也正是由于其只是用于补充资本金,后续资金仍然需要银行贷款跟进,因此,可以进一步撬动银行贷款投放,特别是项目收益率较低的中长期贷款项目。

3000亿元金融工具的三大新特点

特点一:设立的背景方面,较2015年,当前经济下行压力更大,财政收支压力大,政府加杠杆同样存在空间和持续性掣肘,而私人部门加杠杆意愿不强,外围的宏观环境也更复杂,因此,此次政策性、开发性金融工具可以在不增加财政赤字、地方债务压力的情况下助力投资,扩大需求,对于稳增长的重要性相比2015年更加强。并且,目前还存在重大项目资本金到位难等问题,央行通过发行金融债券用于补充包括新型基础设施在内重大项目资本金的必要性较2015年更强。

特点二:投向方面,此次用作重点项目资本金的支持方向更为集中,主要是投向三类项目。此外,还创新地起到为专项债券项目资本金搭桥的作用。

在作为项目资本金方面,此次支持的首要方向与常规的专项建设债类似,但此次具体方向较以往范围更为集中。2015-2017年主要是5个领域 33个专项,包括民生改善建设、“三农”建设、城市基础设施建设、重大基础设施建设、增强制造业核心竞争力转型升级等,甚至还包括对小微企业的支持、碳中和、扶贫搬迁等。而此次主要的支持方向是:

1)中央财经委员会第十一次会议明确的五大基础设施重点领域(交通水利能源等网络型基础设施、信息科技物流等产业升级基础设施、地下管廊等城市基础设施、高标准农田等农业农村基础设施、国家安全基础设施);

2)重大科技创新等领域;

3)其他可由地方政府专项债券投资的项目。

另外,此次创新之处在于,这一类资金也将为地方专项债项目资本金搭桥,具体而言,在专项债资金未到位时,先以专项建设基金做资本金投入,待专项债发行成功资金到位后,再将专项建设基金置换退出。

特点三:融资成本和财政贴息政策方面,虽然此次3000亿元金融工具的利率同样为1.2%,但是相较于2015年-2017年的专项建设金,财政贴息方式发生变更,使得财政贴息更加准确。2015-2016年为贴息90%;2017年为分档贴息(90%,70%,50%),而此次2022年按中央财政的实际股权投资额予以适当贴息,且贴息期限为2年,预计在这种贴息方式下,实际的融资成本仅在1%左右。

3000亿元金融工具的作用:拉动后续基建、社融

此次3000亿元专项金融债券与常规的专项建设债一致,由于一大主要用途是补充项目建设资本金,其余资金仍通过银行贷款募集,因此一方面可以通过资本金方式撬动投资,另一方面,也可以有效引导资金定点投放以及促进银行放贷意愿的提升,进而助力宽信用的展开。

值得注意的是,此次的3000亿元并不是此前6月1日国常会提出的“调增政策性银行8000亿元信贷额度”中的一部分,而是增量。

对后续基建投资的拉动估算:此次3000亿元专项金融债规定不得超过全部资本金的50%,因此若全部用于资本金支持,则对应6000亿元资本金。由于财政贴息期限为2年,我们假设这类资金在未来两年全部落地,则按照目前各行业资本金比率平均25%~30%估算,2年内对应撬动2~2.4万亿的市场投资,年内撬动资金约1~1.2万亿,对应推升基建增速抬升5~6百分点,对应GDP增速提升0.2~0.3个百分点。

对后续社融的拉动估算:考虑到这3000亿元是先导资本金,既能吸引其他资本注入(银行、民间),也能向专项债一样作为前期项目资金,后续配套跟进贷款,实际上的撬动信贷规模不仅仅只有3000亿元。我们测算,2022年Q1专项债发行1.25万亿,其中63%投向基建领域,即7500亿元。而根据2022年Q1央行公布的金融机构贷款投向统计报告,2022年一季度基建中长贷增加1.39万亿元,粗略估计基建贷款的跟进比例为1:1.85。因此,3000亿元最终可以带动5560亿元信贷需求,拉动全年社融增速0.1个百分点。

结合此前“调增政策性银行8000亿元信贷额度”, 政策性银行对社融信贷的贡献也可以达到1.4万亿,总共拉动全年社融增速0.3个百分点,使得全年社融增速的底线在暂不考虑特别国债和专项债提前下达的基础上抬升至10.8%附近。

关于后续的两大猜想

我们认为此次推出政策性、开发性金融工具,最终是希望在货币领域不搞大水漫灌,财政领域谨慎控制杠杆的情况下,实现用低成本资金吸引大量社会资本、撬动中长期信贷的目的。我们基于这一政策考量进行两大猜想:

猜想一:专项债提前批下达并且发行仍可期待。这一政策目前实质上仍是结构性政策,属于阶段性政策工具。四季度仍然需要专项债提前下达并发行来支持四季度基建项目投资和宽信用。

猜想二:此次专项金融债券可能并不是一次性的,批次和额度将依经济修复情况而定。并且后续为了配合债券的认购,货币政策可能在货币端通过降准来进行配合。按照2015-2017年的经验,以及今年稳增长压力与项目资本金的需求,我们认为此类金融工具可能不仅仅止步于3000亿元,后续可能会如2015年那样分批次推进,而具体的额度需要观察后续经济修复情况。

此外,我们判断在三季度中后期,即8月后,由于MLF到期,信贷回暖,商业银行可能重新面临流动性约束,不排除若后续专项金融债分批再度下发,央行在货币端会通过降准来对商业银行提供资金支持,从而实现货币政策总量和结构的配合。