下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

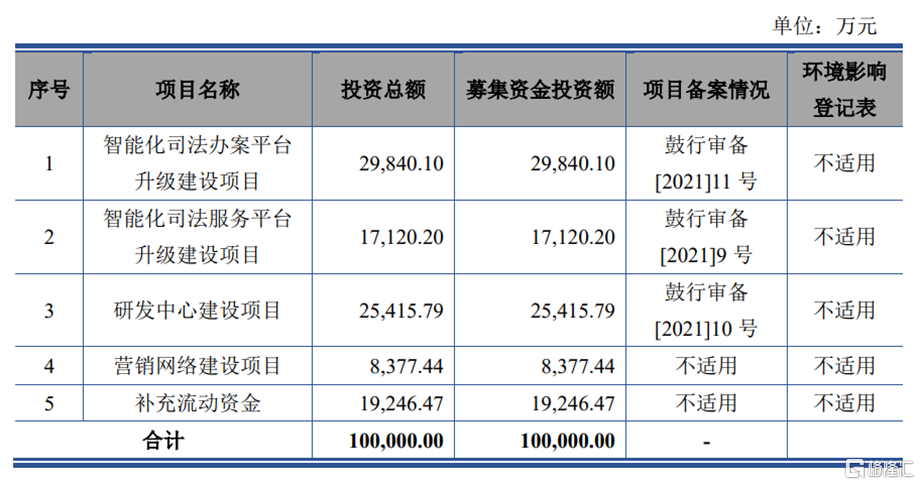

据创业板审议会议公告,南京通达海科技股份有限公司(简称“通达海”)将于7月1日首发上会,海通证券为其保荐机构,公司本次拟募资10亿元,用于平台升级、研发中心、营销网络及补充流动资金。

(公司募资使用情况,招股书)

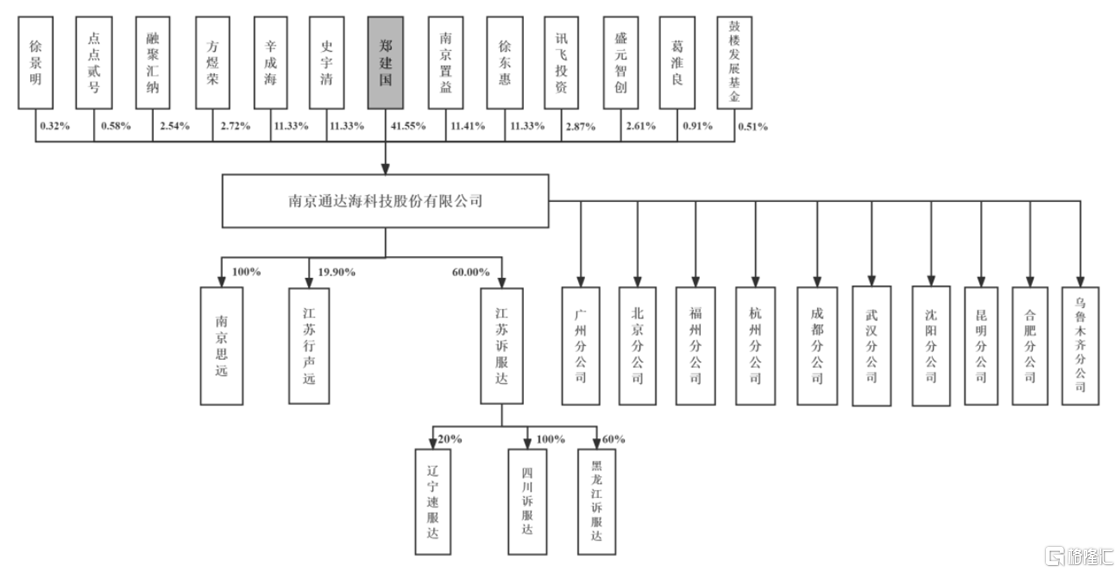

截至招股书签署日,郑建国为通达海控股股东、实际控制人,直接持有公司41.55%的股份,通过南京置益间接控制公司11.41%的股份,合计控制公司52.96%的股份。

(公司股权架构,招股书)

1、仅有1项发明专利

通达海成立于1995年,是一家为法院等客户提供电子政务领域信息化建设的综合服务提供商,目前公司客户涵盖最高人民法院及全国25个地区的近3000家高级、中级、基层人民法院。在智慧执行领域,公司市占率为78.45%排全行业第一,在智慧审判领域,公司市占率为28.22%排全行业第二。

伴随政务信息化不断加深,电子政务市场呈稳定增长趋势,2019年至2021年市场规模逐年扩张,年均复合增长率为8.2%,2021年电子政务市场规模为3951亿元,预计到2022年达4269亿元。

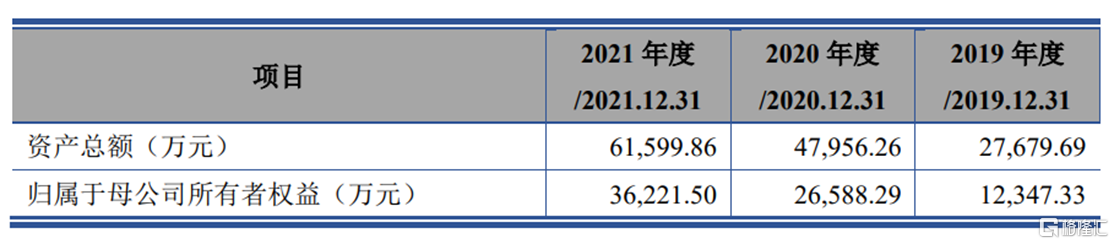

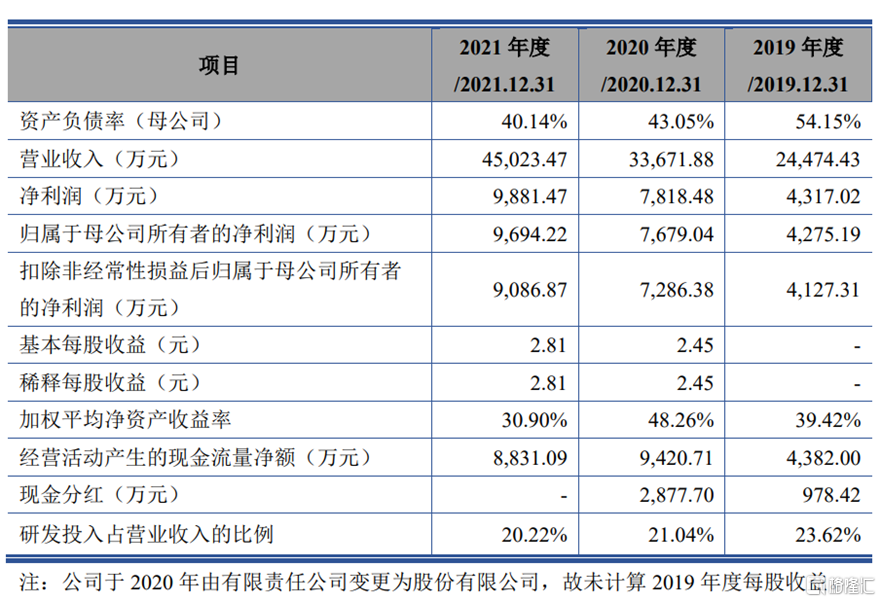

得益于此,公司业绩表现较为稳健,2019年至2021年分别实现营收2.45亿元、3.37亿元、4.5亿元,同期归母净利润为4275万元、7679万元、9694万元,呈上升趋势,综合毛利率均保持在55%以上,整体处于相对较高的水平,高于同行业可比公司均值。

(公司主要财务数据,招股书)

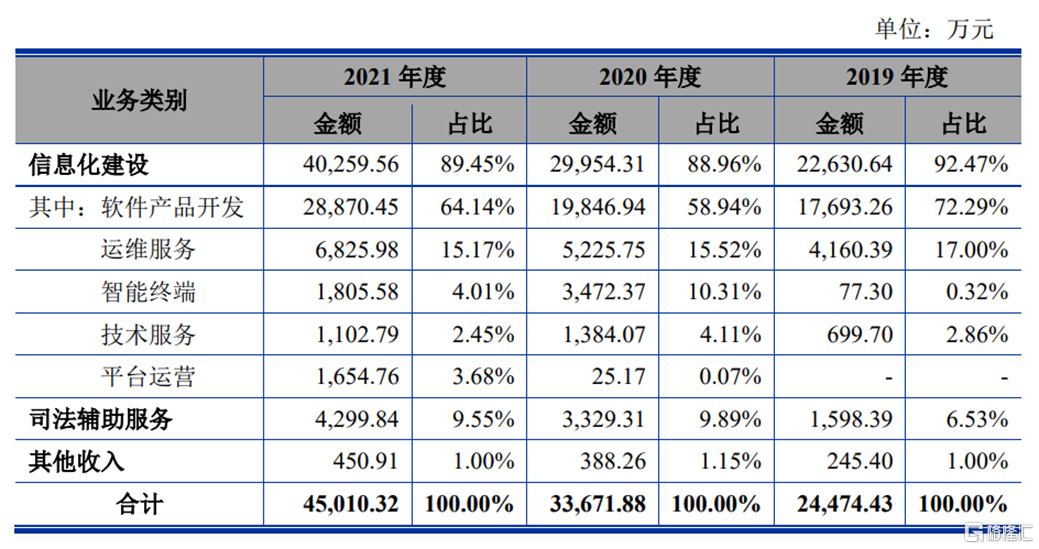

具体来看,通达海主营业务包括信息化建设、司法辅助服务、其他收入,其中软件产品开发为主要收入来源,报告期内占比营收72.29%、58.94%、64.14%,形成一定程度上的依赖。

(公司业务收入构成,招股书)

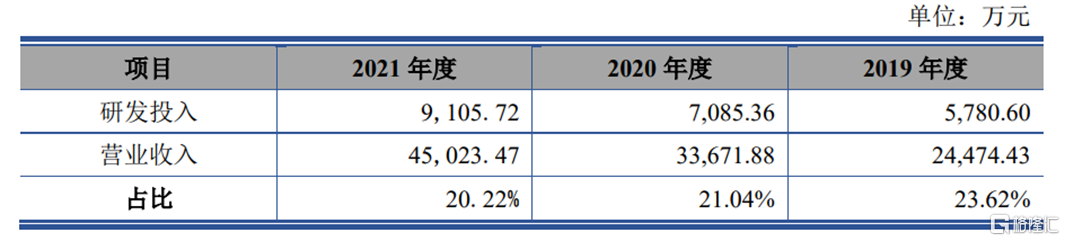

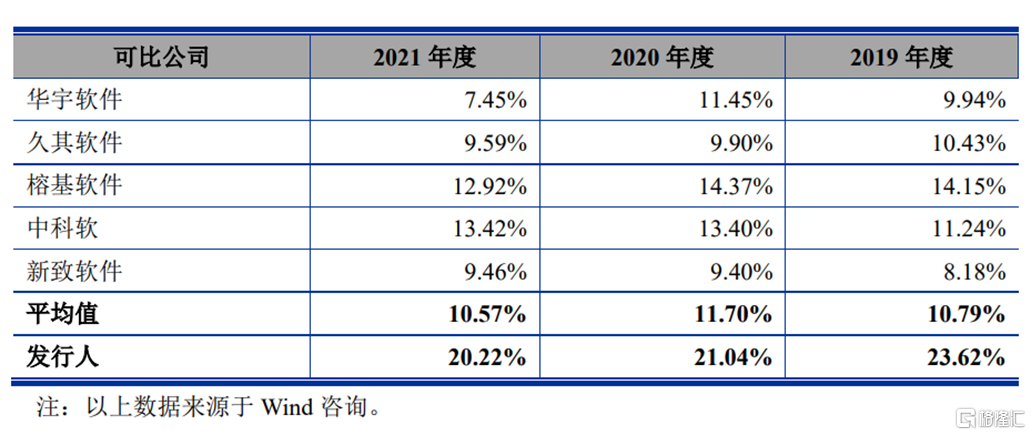

报告期内,通达海的研发投入分别为5781万元、7085万元、9106万元,占比当期营收23.62%、21.04%、20.22%,远超同行业可比公司平均水平,一方面公司规模相对较小,另一方面公司处于快速发展阶段,产品迭代升级加速,用户对产品技术的要求不断提高。截至目前,公司仅有1项发明专利“一种三层应用基础平台系统”,申请于2012年10月,还有99项软件著作权、30项软件产品证书,可以见得公司在核心技术方面较为薄弱,还需进一步加强创新能力来提升市场竞争力。

(公司研发投入情况,招股书)

(公司与同行业可比公司研发费用率情况,招股书)

2、收入主要来自法院

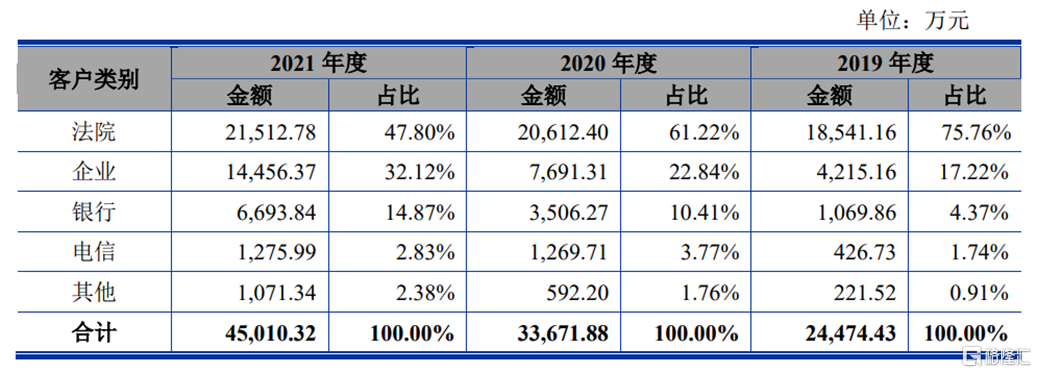

销售方面,来自法院的销售收入占比大头,但有逐年下降的趋势,已从2019年的75.76%降至2021年的47.8%,其他客户群体包括企业、银行、电信和其他,销售收入占比均逐年上升,与此同时,来自公司前五大客户的销售收入分别占比各期总营收31.87%、21.12%、23.11%,不存在依赖大客户的情况。

(公司下游主要客户群体,招股书)

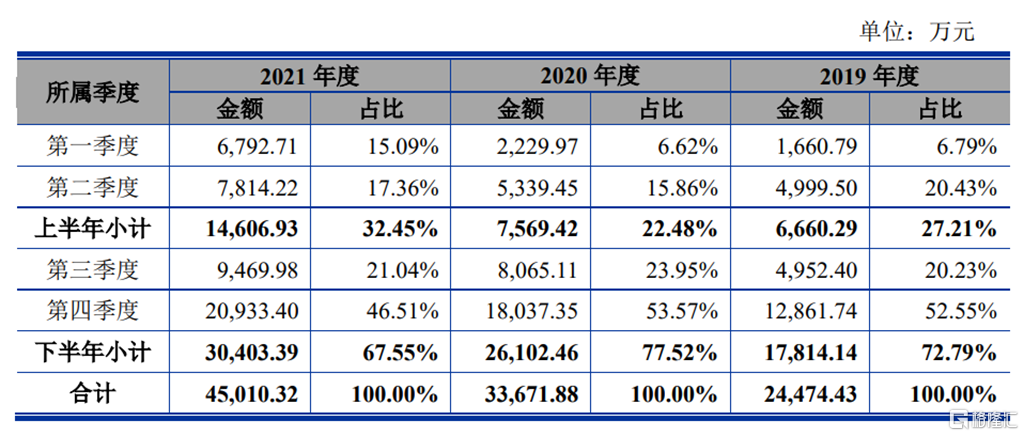

但由于客户的特殊性,公司业绩季节性特征显著。大型企业、政府部门等单位在实施信息化建设过程中具有较为严格的预算管理制度,审批、招标通常集中在上半年,而系统调试、验收则多集中在下半,可以看出公司下半年收入明显高于上半年,尤其是第四季度,如交付出现延迟等情况,将对影响公司全年业绩造成一定影响。

(公司主营业务收入季节性变化情况,招股书)

尽管通达海下游多为法院系统客户,但公司本身却存在部分合规问题,报告期内,公司子公司、分公司因税务申报延迟、丢失发票等受到了7起税务行政处罚(合计罚款金额800元),虽算不上重大处罚,但公司仍需及时进行调整、完善内控措施,以免影响公司声誉,对经营发展造成不利。

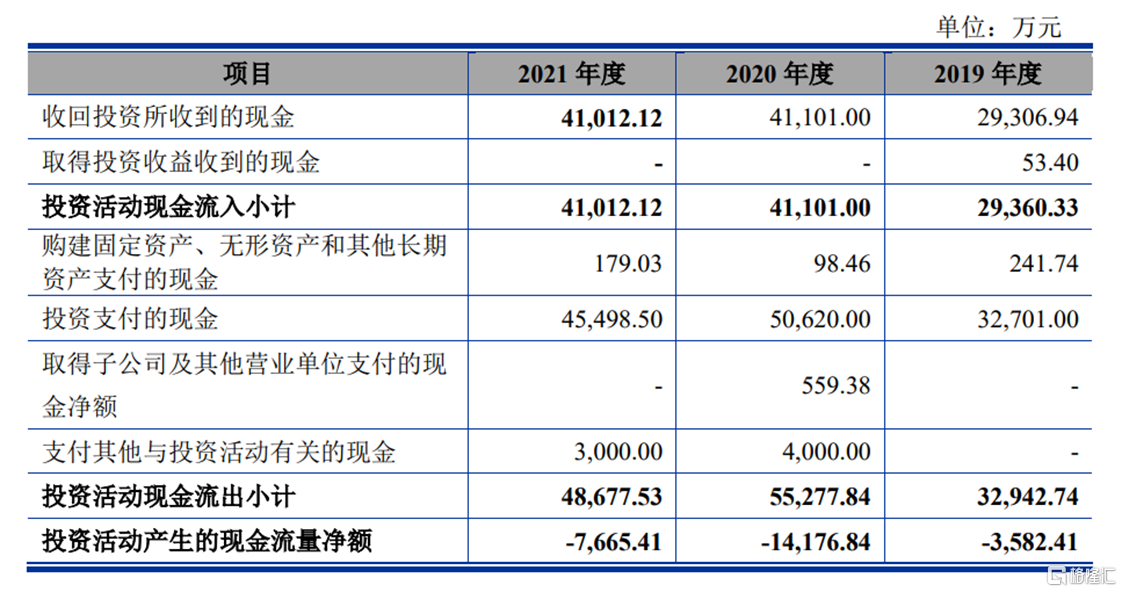

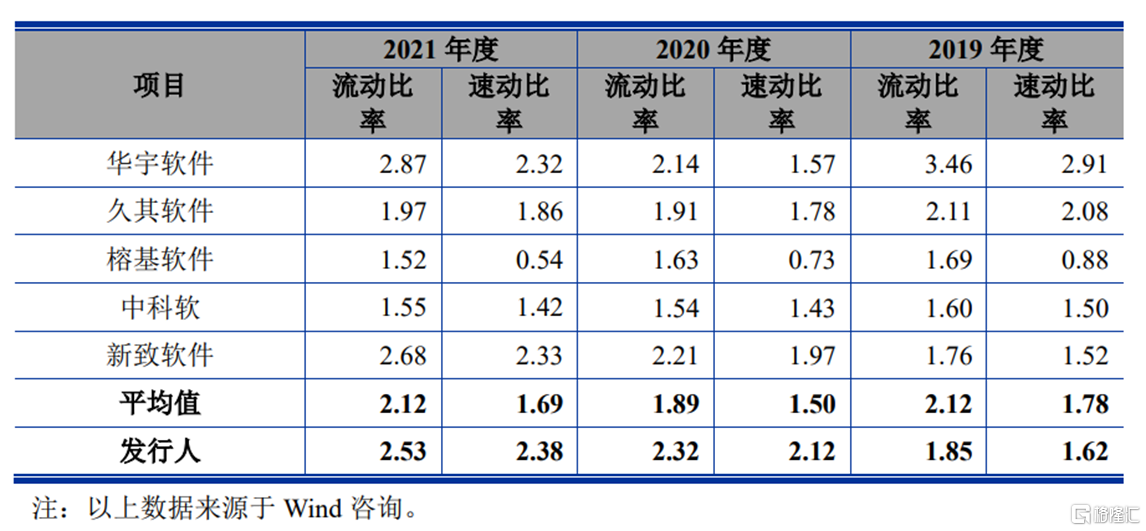

值得一提的是,报告期各期,公司投资活动所产生的现金流量净额分别为-3582万元、-1.42亿元、-7665万元,其中,三年投资支付现金达12.88亿元。公司花大量现金用于理财产品,超过收回投资所收到的现金,很有可能影响公司主营业务的发展,从而对业绩产生不良影响,也难怪公司将募集金额中的1.92亿元用于补充流动资金,不过结合流动比率和速动比率来看,公司近两年的偿债能力尚可,高于同行业可比公司的平均水平。

(公司投资活动现金流量,招股书)

(公司与同行业可比公司的偿债能力情况,招股书)

3、结语

伴随新一代信息技术快速演进,政务信息化不断深入,通达海亦迎来较好的发展机遇,业绩表现相对稳健,从规模来看,仍有较大的增长空间,不过公司还需在核心技术上持续发力,以及进一步拓展多元的客户群体,才能巩固其在电子政务市场的竞争力。