下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

在中美关键期限国债利率进入全面倒挂时代后,中美资金利率也出现倒挂,而根据当前美联储点阵图以及芝商所Fedwatch工具显示的后续美联储加息节奏,今年下半年中美政策利率也将倒挂。对债市而言,资金和政策利差并非强约束,债券市场也是“以我为主”。下半年宽信用前高后低的节奏可能是决定10年国债收益率先上后下走势的关键。

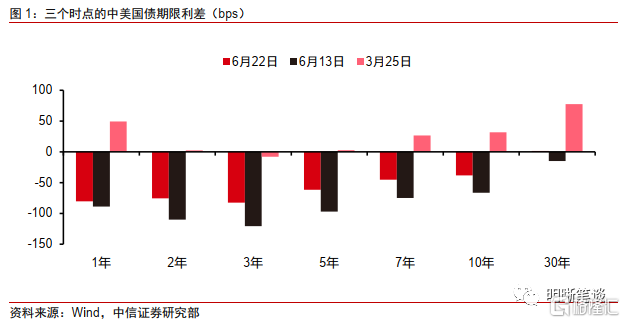

中美国债关键期限利率多数倒挂。随着美联储宽松货币政策退潮乃至加息缩表,美国国债收益率快速上行;而国内宏观经济面临“三重压力”、货币政策维持偏松取向,中国国债到期收益率窄幅震荡。今年以来中美关键期限利率的倒挂,从3月25日的3年期中美利差收窄并倒挂为起点,并不断向其他关键期限蔓延。至6月13日,中美30年国债到期收益率倒挂,意味着中美国债关键期限国债收益率全面倒挂。截至2022年6月22日,除30年国债中美利差重回1.5bps外,其他关键期限国债利率仍然维持较大幅度的倒挂。

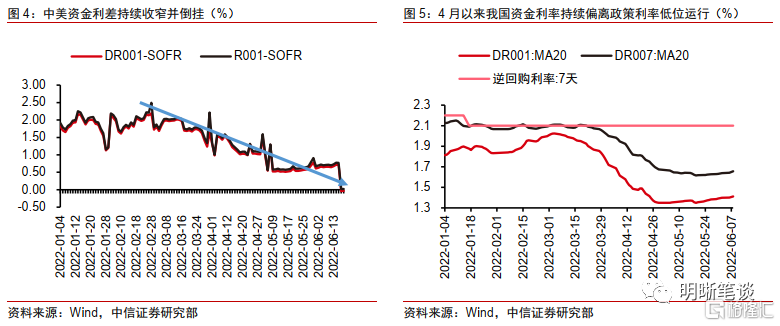

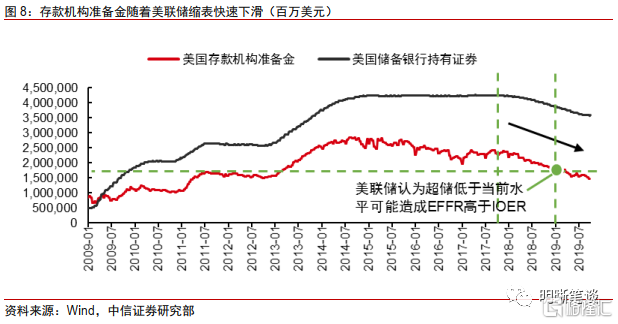

中美资金利差从2月底以来持续收窄,并于6月16日出现倒挂。以SOFR利率作为衡量美国资金利率的基准指标,R001-SOFR以及DR001-SOFR两类资金利差分别从2月28日的249bps和219bps的高点开始持续下行,至6月16日美联储加息75bps后,DR001-SOFR利差首次倒挂。本次中美资金利率倒挂,一方面是类似于2020年2月~3月期间,新冠疫情下的流动性宽松导致国内资金利率快速下行,另一方面也类似于2018年下半年起的中美资金利率倒挂,背景是美联储加息缩表导致美国存款机构准备金规模加速下滑,美国资金利率中枢上移、波动加大。

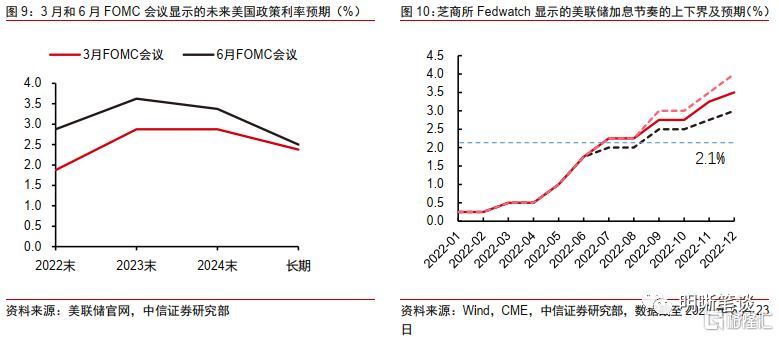

资金利率倒挂之后,中美政策利率恐难以避免走向倒挂。为应对不断抬高的通胀,美联储被迫改变原本的加息路径,相对3月FOMC点阵图预测今年年末联邦基金利率会上涨至1.75%~2.00%(中位数),6月的议息会议中,美联储再次大幅提高年末联邦基金利率的目标区间至3.25%~3.50%。芝商所Fedwatch显示的未来加息预期数据当中,在概率最大的中性情景下,截止今年三季度,美联储还要加息5次,全年共加息9次。美国未来的加息节奏仍然偏鹰,在国内整体货币政策保持宽松的预期下,预计三季度的中美政策利差将进一步收窄乃至倒挂。

对货币政策和大类资产的影响。中美资金利率和中美政策利率的倒挂会对中国货币政策操作形成一定制约,尤其是对价格型工具的掣肘明显,但是预计中国货币政策仍然会坚持“以我为主”,下半年仍有进一步发力宽信用的政策空间。回顾历史上中美资金利率倒挂期间股债汇市场的表现,其中股票市场和汇率市场的表现相似,都经历了走弱——反弹——震荡的过程,而目前阶段股票市场和人民币汇率市场也处于反弹阶段。对债市而言,资金和政策利差并非强约束,债券市场也是“以我为主”。下半年宽信用前高后低的节奏可能是决定10年国债收益率先上后下走势的关键。

正文

中美利率倒挂的三个层次

中美国债利率倒挂

中美国债关键期限利率多数倒挂。随着美联储宽松货币政策退潮乃至加息缩表,美国国债收益率快速上行;而国内宏观经济面临“三重压力”、货币政策维持偏松取向,中国国债到期收益率窄幅震荡。今年以来中美关键期限利率的倒挂,以3月25日的3年期中美利差收窄并倒挂为起点,并不断向其他关键期限蔓延。至6月13日,中美30年国债到期收益率倒挂,意味着中美国债关键期限国债收益率全面倒挂。截至2022年6月22日,除30年国债中美利差重回1.5bps外,其他关键期限国债利率仍然维持较大幅度的倒挂。

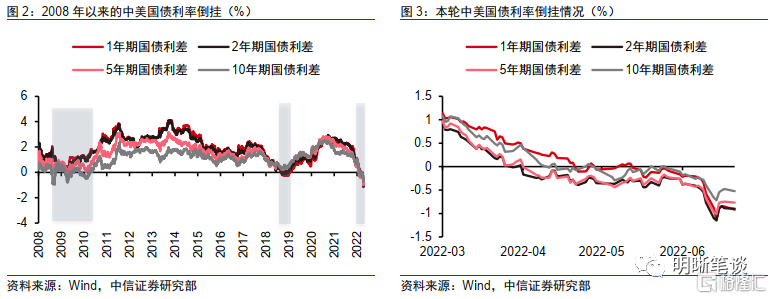

观察中美10年国债利差,2008年次贷危机之前,中美利差多数时间处于倒挂状态,即10年期中国国债到期收益率低于10年期美国国债到期收益率,且利差波动较大。中美利率倒挂集中于2010年前,一方面在次贷危机之前,美国利率处于从历史高位缓慢下行的周期之中,利率水平仍然处于较高水平;另一方面,彼时中美经济联动性较弱,两国经济周期不同步,加之我国金融市场开放程度较低,中美货币政策协同性较低、国内利率受海外市场影响程度较小,导致中美两国利率联动性也较弱、利差波动小较大,波动区间为-310个基点到127个基点。

2008年至2021年,各期限中美国债利差曾出现4次倒挂。(1)2008年10月~2008年11月,中美10年国债利率倒挂持续2个月,利差最低为-98bps,均值为-57bps;(2)2009年5月~2009年6月,中美10年国债利率倒挂持续4个月,利差最低为-81bps,均值为-26bps;(3)2010年1月~2010年5月,中美10年国债利率倒挂持续5个月,利差最低为-53bps,均值为-24bps。(4)2018年11月起,2年期及以下的中美国债利率经历4个月的倒挂,中长期限国债利差低位运行、始终没有发生倒挂。

本轮中美利率倒挂中,2~3年期国债的利差倒挂最为剧烈,总体利差倒挂程度超前两轮倒挂周期。3年期中美国债利差首先倒挂,随后2年及5年期的中期国债进入倒挂周期。伴随美国通胀超预期上行和美联储加快加息步伐预期升温,更多期限国债利率逐步发生倒挂。观察1年、2年、5年以及10年期中美国债利差,最低点分别为-113bps、-115bps、-101bps和-72bps。与次贷危机中的利差走势不同的是,本轮中中美利率倒挂中,中短期国债的利差倒挂更为激烈;而长期国债相比次贷危机,利率倒挂较为缓和,低于其他期限利差。

中美资金利率倒挂

中美资金利差从2月底以来持续收窄,并于6月16日出现倒挂。以SOFR利率作为衡量美国资金利率的基准指标,对比R001与DR001。R001-SOFR以及DR001-SOFR两类资金利差分别从2月28日的249bps和219bps的高点开始持续下行,至6月16日美联储加息75bps后,DR001-SOFR利差首次倒挂,利差为-3.9bps,同日R001-SOFR利差走至本年最低值的1.9bps。

中美资金利率倒挂源于美联储加快加息及疫情期间我国资金利率持续低位运行。美国隔夜回购利率主要参考联邦基金利率,随着3月以来美联储3次加息,中美政策利率利差逐渐收窄。而自4月中下旬以来,我国资金利率在降准落地、央行上缴利润以及各项再贷款政策落地、信贷需求不足等因素影响下持续低位运行。在6月美联储加息75bps后,联邦基金目标利率上升至1.75%,而我国隔夜资金利率R001与DR001分别处于1.5%与1.4%附近,进而导致了倒挂的发生。

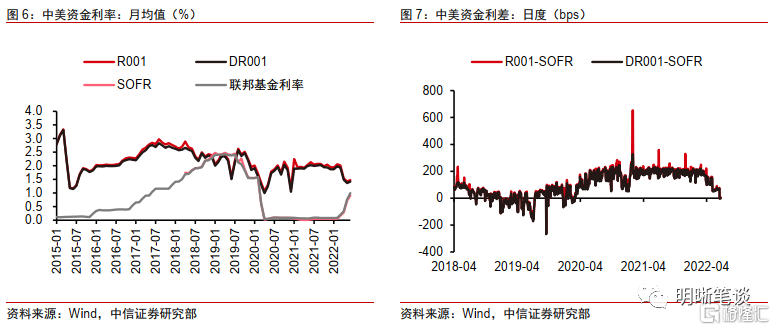

2018年7月至2019年7月,中美资金利率曾倒挂。从月度均值的角度看,2018年12月至2019年7月,DR001-SOFR利差持续倒挂;从日度数据看,2018年7月中美资金利率首次出现倒挂,2018年8月资金利率倒挂持续时间较短、幅度较小,2018年中美资金利率曾大幅倒挂,进入2018年12月,中美资金利率持续大幅倒挂,除期间部分时间中美资金利差恢复正值外,直到2019年7月后正式退出持续倒挂状态。此外,在2019年12月24日至2020年1月8日,以及2020年2月11日至3月3日期间亦有数次倒挂,幅度在55bps以内。

本次中美资金利率倒挂,一方面是类似于2020年2月~3月期间,新冠疫情下的流动性宽松导致国内资金利率快速下行,另一方面也类似于2018年下半年起的中美资金利率倒挂,背景是美联储加息缩表导致美国存款机构准备金规模加速下滑,美国资金利率中枢上移、波动加大。

中美政策利率将走向倒挂

资金利率倒挂之后,中美政策利率恐难以避免走向倒挂。为应对不断抬高的通胀,美联储被迫改变原本的加息路径,相对3月FOMC点阵图预测今年年末联邦基金利率会上涨至1.75%~2.00%(中位数),6月的议息会议中,美联储再次大幅提高年末联邦基金利率的目标区间至3.25%~3.50%。芝商所Fedwatch显示的未来加息预期数据当中,在概率最大的中性情景下,截止今年三季度,美联储还要加息5次,全年共加息9次。美国未来的加息节奏仍然偏鹰,在国内整体货币政策保持宽松的预期下,预计三季度的中美政策利差将进一步收窄乃至倒挂。

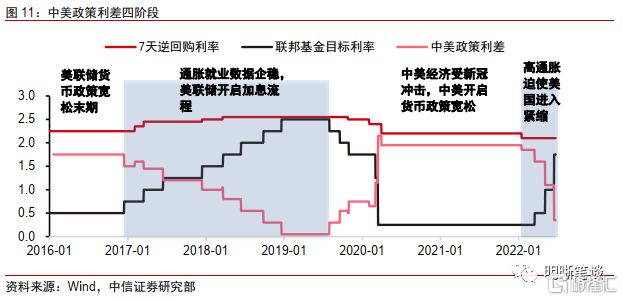

2016年以来中美政策利差总共经历四个阶段。(1)2016年1月到2017年1月,中美政策利差稳定。该阶段美联储的货币政策处于次贷危机后宽松末期,经历两轮量化宽松后,美国通胀就业数据企稳,美联储开始规划货币政策正常化,加息开始进入流程。(2)2017年1月至2019年7月末,中美政策利差迅速收窄。美联储启动货币政策正常化流程,开始缓慢加息,中国政府虽跟随上调政策利率但中美政策利差还是快速收窄。(3)2019年7月至2022年3月,中美政策利差快速走阔。2019年7月份起美联储重启降息操作,中国政策利率降息操作直到2019年11月才启动,且降息幅度更小;进入2020年,新冠疫情冲击下美联储快速降息,中美政策利差重新走阔。(4)2022年3月至今,中美政策利差再次收窄,且根据当前美联储加息预期以及国内货币政策取向,预计下半年中美政策利率或将创历史地深度倒挂。

中美资金和政策利差收窄乃至倒挂的影响

中美资金和政策利差收窄,货币政策工具空间或受制约,但“以我为主”基调不变。实际上,历史上中美资金利率和中美政策利率的利差收窄,多为利率走势同向而利差收窄。不可否认,美联储货币政策以及导致的中美资金利差的收窄乃至倒挂,会对国内货币政策产生一定的制约。因而在2018年二季度~2019年三季度,中国货币政策取向转松,但政策利率始终维持不变,其背后自然有中美政策利差收窄、资金利差收窄乃至倒挂的影响。而2019年三季度其美联储货币政策由加息转为降息,国内货币政策才于2019年11月开始启动政策利率降息。但另一方面也说明,中美资金利差并非不可以倒挂。2018年7月~2019年7月,中美资金利率长期、深度倒挂阶段,中国货币政策仍然有多次降准操作,流动性投放也较为积极。总体而言,中美政策和资金利差收窄,对部分货币政策工具(如价格型工具)会产生一定制约,但货币政策仍然坚持“以我为主”的基调不变。

梳理历史上几次中美资金和政策利差收窄乃至倒挂过程中股债汇市场的表现:

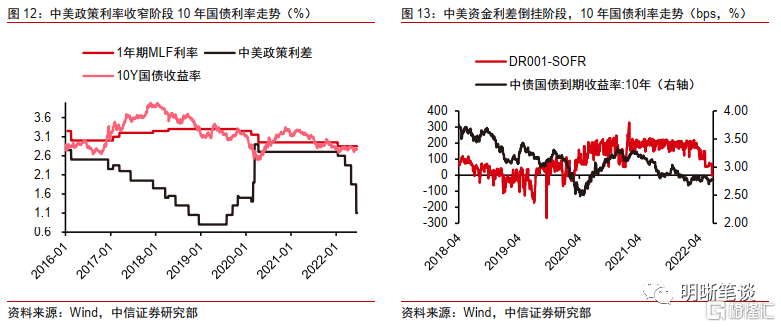

对债市而言,资金和政策利差并非强约束,债券市场也是“以我为主”。(1)上一轮中美政策利差收窄的2017年1月~2018年12月,中国10年国债到期收益率经历了先上后下的两个阶段,核心实际上在于国内经济基本面和货币政策取向,即2017年国内经济增长动能较强、货币政策与美联储协同收紧,因而中国10年国债到期收益率上行;2018年国内经济下行压力加大、货币政策转向,中美货币政策分化、中美政策利差收窄,但10年国债到期收益率持续下行。(2)在中美资金利率倒挂的2018年7月~2019年7月,中国10年国债到期收益率中枢震荡下行。核心原因在于中美资金利率的倒挂并非强约束,中国货币政策仍然保持“以我为主”的思路,通过多次降准的方式稳定资金利率,10年期国债到期收益率在流动性宽松、经济下行压力较大的环境下震荡下行。

预计下半年中美政策利率进一步接近并倒挂,中美资金利差也将进一步收窄,对国内债券市场而言,短期或有情绪层面的冲击,但核心仍然是国内宽信用进展以及国内货币政策取向。我们认为下半年国内经济修复仍然需要宽信用政策护航,货币政策仍存在降准、LPR降息、结构性工具落地的空间。而下半年宽信用前高后低的节奏可能是决定10年国债收益率先上后下走势的关键。

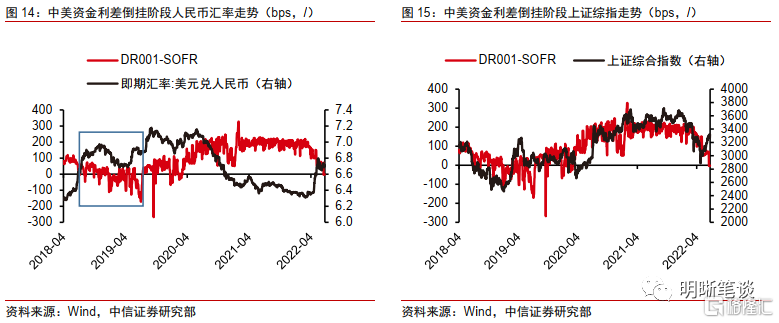

中美利差的倒挂初期往往伴随着人民币相对美元的走弱,中后期人民币开始震荡。2018年二季度起中美资金利差收窄、2018年7月中美资金利率开始倒挂,直到2019年7月倒挂结束,美元兑人民币汇率经历了快速贬值—逐步升值回调—再度贬值三个阶段。2022年4月份开始的中美资金利率快速收窄背景下,人民币汇率走势正好符合上一轮中美资金利率倒挂过程的第一阶段——快速贬值。预计后续人民币汇率会回归经济基本面,后续经济的复苏将使得来自经济基本面疲软的压力逐步消退,人民币并无趋势性贬值的基础。但值得注意的是,经济复苏的力度和节奏以及疫情的不确定性或会成为人民币汇率波动的博弈点。

股市方面,中美资金利率倒挂过程中,上证综合指数表现为先跌后涨再调整。股票市场的走势与人民币汇率市场类似,在中美资金利率倒挂阶段内,都经历了先下跌后快速上涨再下跌并震荡的走势。着眼本轮倒挂行情,中美资金利差倒挂初期上证综指也迎来拐点、进入上行通道,保持上一轮中美资金利差倒挂下A股的规律。

总结

在中美关键期限国债利率进入全面倒挂时代后,中美资金利率也出现倒挂,而根据当前美联储点阵图以及芝商所Fedwatch工具显示的后续美联储加息节奏,今年下半年中美政策利率也将倒挂。我们认为,中美资金利率和中美政策利率的倒挂会对中国货币政策操作形成一定制约,尤其是对价格型工具的掣肘明显,但是中国货币政策仍然会坚持“以我为主”,下半年仍有进一步发力宽信用的政策空间。回顾历史上中美资金利率倒挂期间股债汇市场的表现,其中股票市场和汇率市场的表现相似,都经历了走弱——反弹——震荡的过程,而目前阶段股票市场和人民币汇率市场也处于反弹阶段。对债市而言,资金和政策利差并非强约束,债券市场也是“以我为主”。下半年宽信用前高后低的节奏可能是决定10年国债收益率先上后下走势的关键。