下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、俄乌冲突对冲美联储加息对光伏板块的影响,估值水平有望维持高位

美联储加息压制A股估值。不考虑现金流与净利润的差异,公司股价=预期净利润/(无风险收益率+风险溢价-利润增长率)。一般而言,央行加息会导致无风险收益率和风险溢价上行,同时经济降温使得企业利润增长率下行,企业面临估值和业绩的双重压力。美国国债利率作为全球资产定价锚,虽然在中美经济周期背离的情况下,不会影响中国无风险利率,但仍会抬高A股风险溢价,导致估值水平下降。

俄乌冲突助力新能源发展,增长提速对冲要求回报率提升。2022年2月发生的俄乌冲突超出了市场预期,导致全球能源价格大幅上涨,国际油价突破了120美元大关,中国国内油价刷新历史新高。2021年,欧盟27个成员国新增光伏装机容量为2590万千瓦,比2020年增加了34%。2022年5月18日,欧盟委员会公布名为“RepowerEU”的能源计划,计划提出将欧盟“FIT55”政策组合中2030年可再生能源的总体目标从40%提高到45%(2021年欧盟22%的能源来自可再生能源)。其中,2025年光伏目标装机量320GW。在海外需求的带动下,2022年第一季度,中国光伏组件出口41.3GW,同比增长109%,出口金额约106亿美元,同比增长122.9%。根据国家能源局发布的《2022年一季度光伏发电建设运行情况》,今年一季度,全国光伏发电量841亿千瓦时,同比增长22.2%;光伏发电新增装机13.21GW,增长147.84%;其中地面电站4.341GW,分布式光伏8.87GW(含户用光伏2.547GW)。预计2022年全年光伏行业增长提速足以对冲美联储加息的影响,估值水平有望维持高位。

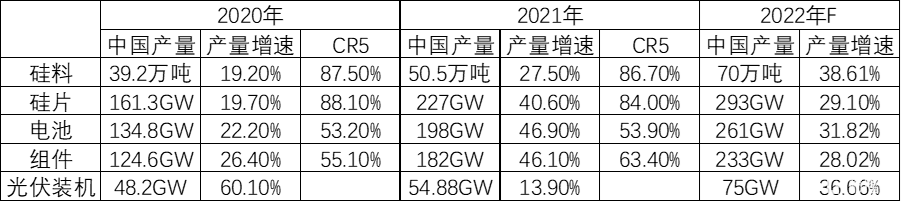

光伏全产业链相对可控,行业利润维持高增长。行业需求增长并不意味着行业利润的增长。如果行业产能增长高于需求增长,价格下降将导致行业利润下降。如果上游产业链产能不足且需要依靠进口,则行业利润增长将主要由上游企业获得,甚至可能发生中下游营收增长利润下降的情况。与动力电池和新能源汽车产业链相比,上游多晶硅以国内自产为主,产业链相对可控,行业利润维持高增长。2021年全球多晶硅产量约63.1万吨,总需求量约65.3万吨;2021年中国多晶硅的产能约52万吨/年,同比增长23.81%;产量50.5万吨,同比增长27.5%;多晶硅进口数量为11.42万吨,出口数量为1.04万吨。与之对应,中国动力电池行业高度依赖进口锂矿。2021年中国生产了41万吨碳酸锂/氢氧化锂,其中进口锂精矿和锂辉石生产的碳酸锂/氢氧化锂产量超过33万吨,碳酸锂净进口量7.4万吨。动力电池龙头宁德时代一季度业绩下滑,而光伏龙头隆基股份一季度利润维持正增长。

二、硅料价格下半年有望回落,股价仍有上涨空间

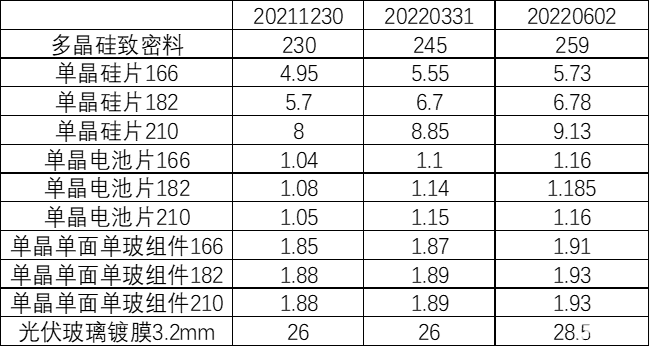

2022年上半年,硅料、硅片价格延续上涨趋势。一方面下游需求增长,硅片企业开工率不断提升,硅料需求增加;另一方面,龙头企业的硅料产能绝大部分已经被大型硅片企业长单锁定,多晶硅企业无库存压力,控量保价、缓慢释放产能成为最优选择。还有一个原因则是硅片企业为了应对新势力的冲击维持市场份额,通过抢夺硅料抬高硅料成本,为后期降价击败竞争对手积蓄炮弹。受上游硅料价格上升影响,隆基、中环停止了价格战,并于1月再次调高硅片价格。

2021年,全球光伏新增装机量达到170GW,同比增长30.77%,创历史新高。在《2021年光伏产业链复盘及2022年展望》中,笔者曾预计2022年全球多晶硅产量可以满足全球光伏装机在2022年增长34%。根据中国光伏协会2月23日发布的《中国光伏产业发展路线图(2021年版)》,2022年预计硅料产量超70万吨,增长38.6%;组件产量超过233GW,增长28.0%。但是,鉴于俄乌冲突爆发使得一季度光伏组件出口大幅增长,笔者将全年中国光伏组件出货量增速调高至50%,达到275GW。需求增长也使得2022年硅料供求矛盾缓解时点后推。由于硅料产能存在一个爬坡过程,下半年硅料供求有望实现平衡,价格开始回落。

表:中国光伏协会产量预测

2021年通威股份所有硅料在产产能满负荷运行,产能利用率约130%,全年实现销量10.77万吨,产销率约100%,硅料营收187.61亿,毛利率66.69%。2021年底通威股份已累计建成18万吨高纯晶硅产能,一季度多晶硅销量达4.8万吨,预计2022年通威股份硅料销量达到23万吨,按全年24万元均价计算,全年硅料营收550亿,总营收有望达到1100亿,毛利275亿,净利润175亿,给12到20倍市盈率,对应市值2100亿到3500亿。由于2023年硅料价格下降会导致通威股份盈利下滑,预计通威股份的股价有望升至62元左右开始回落。

三、硅片市场集中度下降,2022年下半年硅片价格战有望烽烟再启

2021年硅片市场集中度C5较2020年下降4.1个百分点。其中,隆基绿能实现单晶硅片出货量70.01GW,同比增长20.40%,其中对外销售33.92GW,同比增长6.56%;硅片及硅棒的收入为170.28亿元,同比增长9.77%,毛利率为27.55%。中环股份2021年公司光伏硅片出货约52GW,同比增长48.57%。硅片及硅棒的收入为317.97亿元,同比增长88.94%,毛利率为22.73%。2021年,隆基硅片产能利用率仅为72.42%,同比下降22.56个百分点,创历史新低。产能利用率下降意味着单位制造费用上升,计提的固定资产减值准备增加。2022年以来,组件大厂无论有无硅片产能,都更倾向于直接与硅料商签署长单锁料,自身没有硅片产能的组件商拿料后通过代工厂加工成硅片自用,而非外购硅片。2022年一季度,中环股份营收增长79.13%,隆基绿能营收仅增长17.29%,同时隆基硅棒及硅片毛利率降至23.24%,与中环股份相当。随着下半年硅料供求紧张缓解,预计中环股份将再度率先降价抢占市场份额。虽然这轮硅片价格战不会像2018年那么惨烈,但硅片企业利润仍可能小幅负增长。

表:隆基绿能产能进展

四、电池片、组件企业盈利修复

电池片、组件企业盈利修复。虽然2022年一季度硅片价格继续上涨,但是通过规模效应降低制造费用和费用管控,电池片企业和组件企业盈利开始反转。爱旭股份2022年一季度销售毛利率达到7.44%,较2021年四季度提升1.59个百分点,销售净利率达到2.91%,较2021年四季度提升4.55个百分点。虽然销售毛利率依然较2021年一季度低2.27个百分点,但是销售净利率仅较2021年年一季度低0.44个百分点。晶澳科技2022年一季度销售毛利率达到14.79%,较2021年四季度下降0.96个百分点,销售净利率达到6.28%,较2021年四季度提升2.47个百分点。

行业亏损有利于提升第三方电池片龙头市场占有率。2021年,电池片C5市场集中度53.9%,较2020年提升0.7个百分点。2022年一季度,爱旭股份营收增长160.25%达到78.27亿元,市场份额继续提升。预计2022年全年爱旭股份营收有望增长100%到300亿,叠加毛利率提升,销售净利润提高至5%,净利润15亿。2023年业绩增长40%,给予40倍估值,2022年底市值有望达到840亿。

2021年光伏组件C5市场集中度63.4%,较2020年提升8.3个百分点。2022年一季度隆基绿能组件出货量略低于2021年一季度,而晶科能源、天合光能、晶澳科技等公司的组件出货量均实现了较大幅度增长。当前,光伏产业面临182与210硅片尺寸之争、HJT与TOPCON电池技术之争、单玻组件与双面组件之争,选择错误且未及时纠正就可能在市场竞争中落败。由于隆基绿能大尺寸路径上选择错误。在2021年中国头部12家组件企业中,有11家已经选择210技术、具备210尺寸组件生产能力,唯独隆基坚持182路径,这也使得其组件相对缺乏竞争力。从长期主义角度看,看好在HJT领域取得先发优势的爱康科技;中期看好坚持210硅片的天合光能、东方日升、晶科能源等企业。