下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近新股市场情绪挺高涨,还有不少标的排着队等着敲开资本市场的大门。

今天,凌云光技术股份有限公司(以下简称“凌云光”)开启申购,拟登陆科创板,保荐人为中金公司。

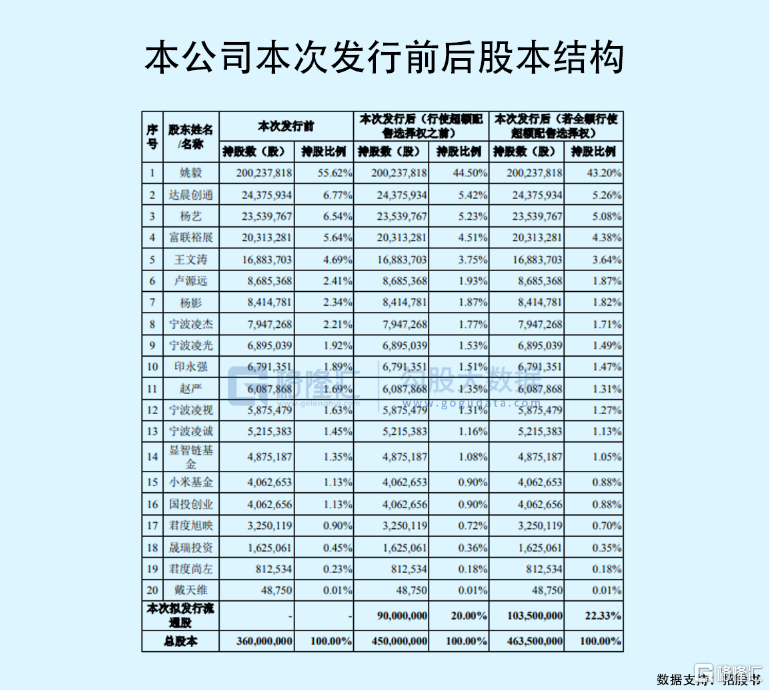

值得注意的是,本次凌云光授予中金公司不超过初始发行股份数量 15.00%的超额配售选择权 ,若超额配售选择权全额行使,发行总股数将扩大至 103,500,000 股,占公司发行后股份总数的比例约为 22.33%。

本次发行价格为21.93元/股,对应的发行市盈率为64.43倍(绿鞋前)。

有“绿鞋”机制保驾护航稳股价,这家公司到底什么来头?

凌云光成立于2002年,公司战略聚焦机器视觉业务,是可配置视觉系统、智能视觉装备与核心视觉器件的专业供应商,也是我国较早进入机器视觉领域的企业之一。

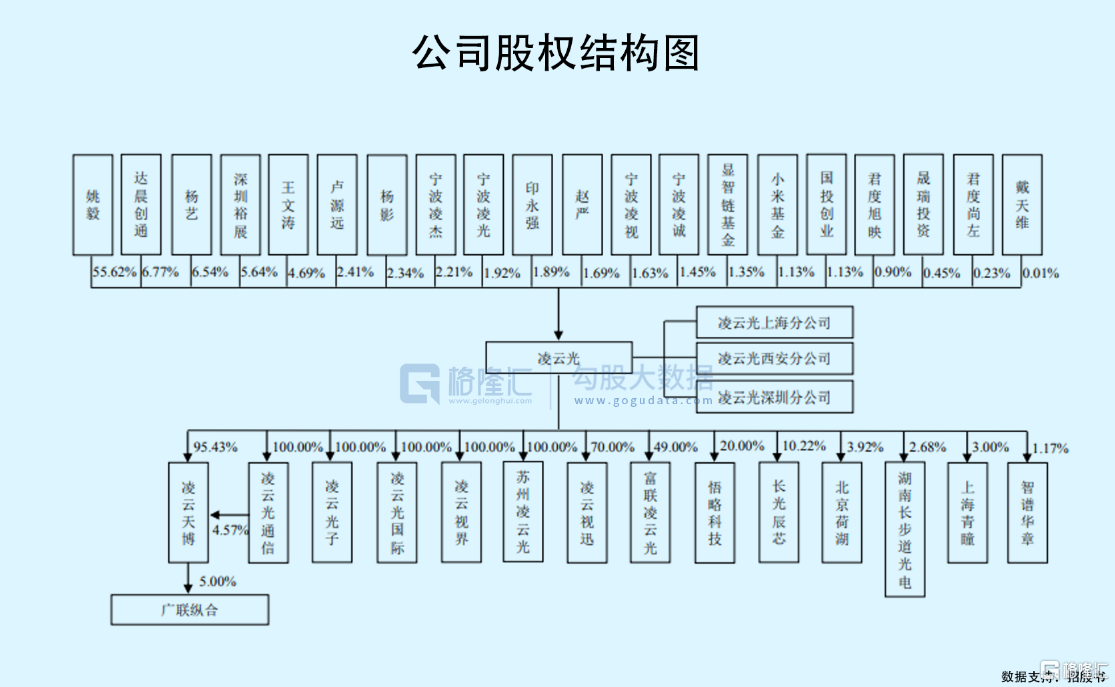

本次发行前,姚毅直接持有公司 55.62%股份,姚毅配偶杨艺持有公司 6.54%股份, 合计控制公司 62.16%股份,姚毅为控股股东,姚毅和杨艺为公司实际控制人。

查看招股书,其股东名单颇具明星气质,达晨创通、富联裕展、小米基金等机构包括在其中。

踩准好风口

不得不说,凌云光踩准了一个好风口。

人工智能时代已经在向我们招手,其中,作为重要的细分板块——机器视觉领域也越发受到关注。这一技术在国内外人工智能企业应用技术中占比超过40%,已是各类应用技术中应用最广的一类。

机器视觉,主要指为机器植入“眼睛”和“大脑”,工业自动化已成趋势,它具备识别、测量、定位、检测等关键功能,可代替人工目视,降本增效,赋能智能制造,近年来应用场景不断扩容。

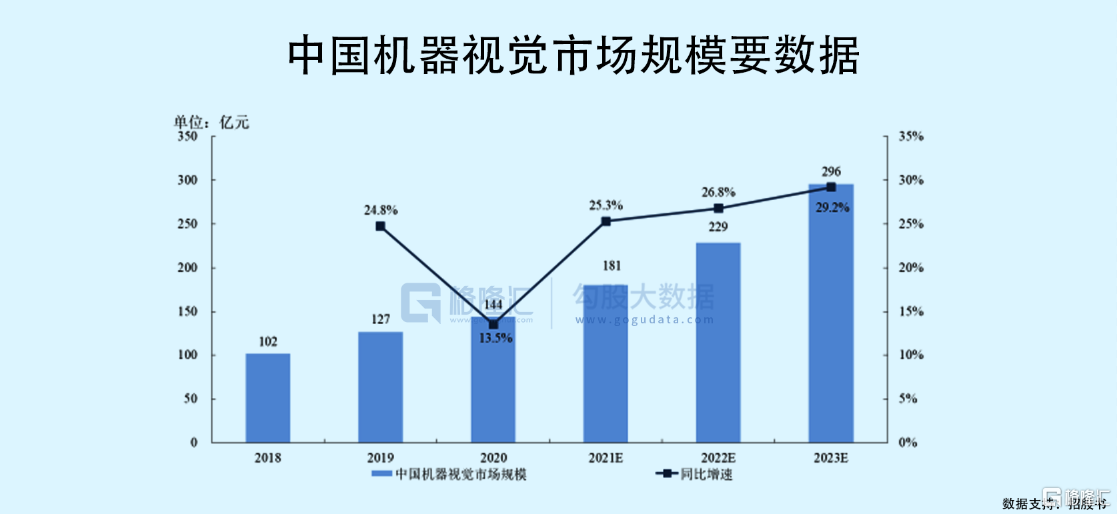

虽然相对于海外,我国机器视觉市场尚处于早期阶段,渗透率有待提高,但蓝海前景肉眼可见的广阔,预计2020 年至 2023 年,中国机器视觉行业的销售额将以 27.15%的复合增长率增长, 2023年销售额有望达到 296亿元。

从产业链来看,机器视觉行业的上游是核心零部件环节,包括相机、镜头、光源等硬件及算法软件,价值高,是国产化的发展大方向;中游为集成制造设备,目前行业集中度较低,下游为行业集成应用和服务。

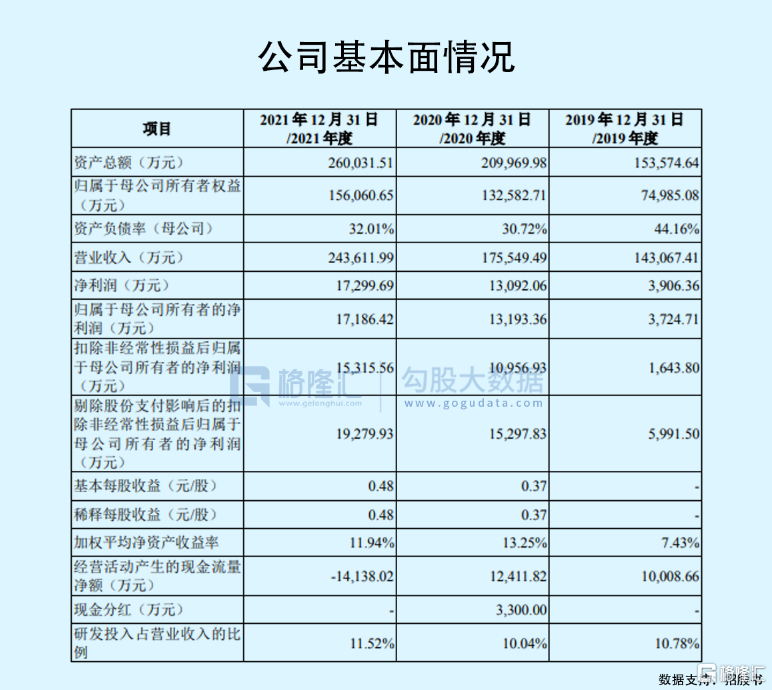

受益于市场的进一步发展,报告期内凌云光业绩受到利好照拂,实现营收分别为14.31亿元、17.55亿元、24.36亿元,归属于母公司所有者的净利润分别为0.37亿元、1.32亿元和1.72亿元。

值得一提的是,报告期内,公司享受研发费用加计扣除、增值税即征即退等税收优惠金额分别为 3695.35万元、5431.23万元、8551.83万元,计入当期损益的政府补助金额(扣除增值税即征即退)分别为1587.92万元、1476.88万元、2028.72万元,合计占利润总额(扣除股份支付影响)的比例分别为 60.72%、37.09%和 50.19%,占比较高。

不过,2022年二季度,受到华东地区、北京地区新冠肺炎疫情反复的影响,公司及位于上海的子公司生产经营受到一定影响;同时,其部分客户处于停工停产状态,产品销售及交付均受到一定影响;此外,公司部分进口原材料与器件,因通过上海清关,导致入库时间延迟,生产进度存在不确定性等,或导致公司业绩存在受到负面影响的风险。

招股书显示,公司预计 2022年1-6 月可实现的营业收入为 11.74亿元至 14.35亿元,较去年同期增长3.32%至26.27%;2022 年 1-6 月预计可实现的扣除非经常性损益后归属于母公司普通股股东净利润为 0.56 亿元至 0.72亿元,较去年同期相比,增长率为 3.16%至33.50%。

图片来源:官网

具体来看,报告期内,凌云光的主营业务毛利率分别为 34.29%、34.57%、33.38%,明显低于同行业的均值。

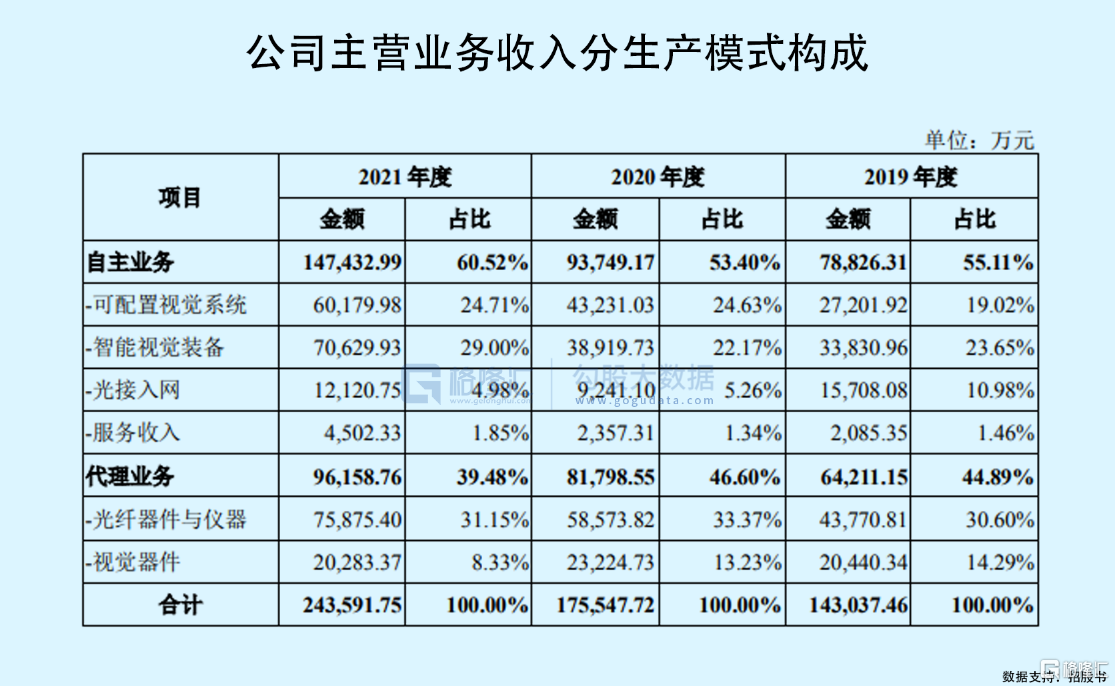

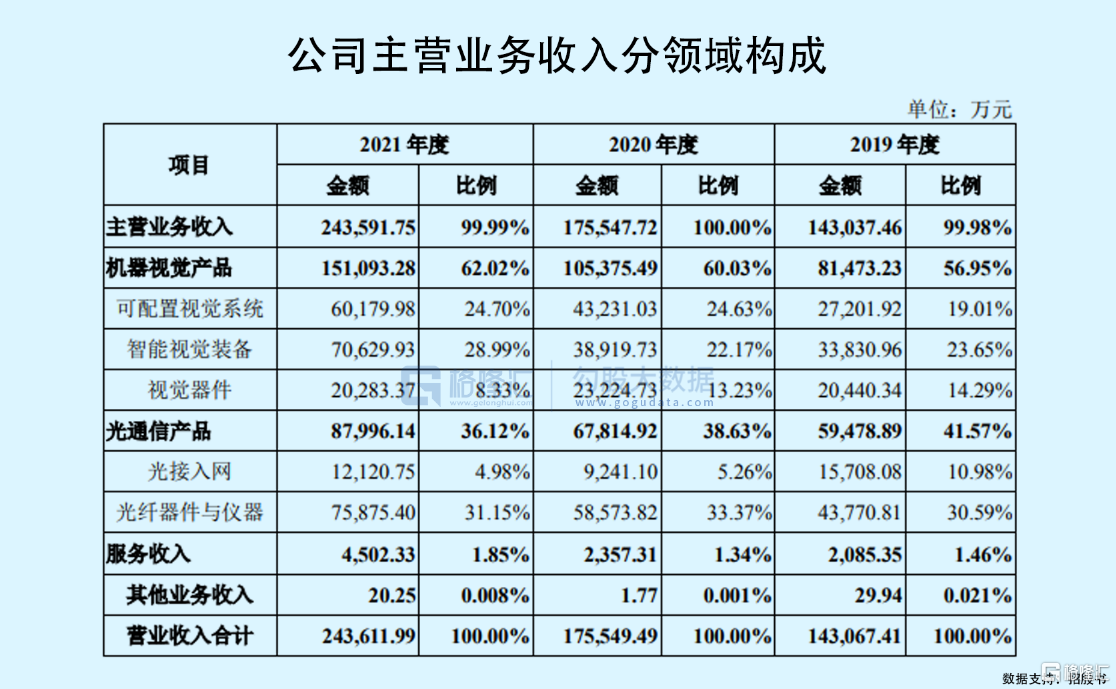

事实上,报告期内,公司主营业务产品按其来源包括自主和代理两大部分,主要涉及到机器视觉产品和光通信产品两大业务板块。

其中,报告期内,自主业务的占比分别为 55.11%、53.40%和 60.52%,产生一定的波动。其中,2020年这一收入占比降低,主要是公司战略收缩光接入网业务所致,光接入网产品收入占比从10.98%降至 5.26%。基于国内广电行业业务发展趋势下滑的情形,凌云光对光接入网业务逐步进行了战略收缩,使得其光接入网业务盈利能力有所下降。

同时,凌云光还代理销售境外知名品牌的光纤器件与仪器、视觉器件产品。报告期内,公司的代理业务收入分别为 6.42亿元、8.18亿元、9.62亿元,总体呈现增长趋势。例如,在光通信方面,公司代理引进国外先进光纤器件与仪器产品,服务光通信产学研客户,并与烽火通信、锐科激光等企业建立了长期合作关系。

不过,一旦外部环境出现重大不利变化,例如境外厂商取消与公司的合作,或下游终端客户直接向境外厂商采购,或直接使得其代理业务受到负面冲击。

研发水平不及头部?

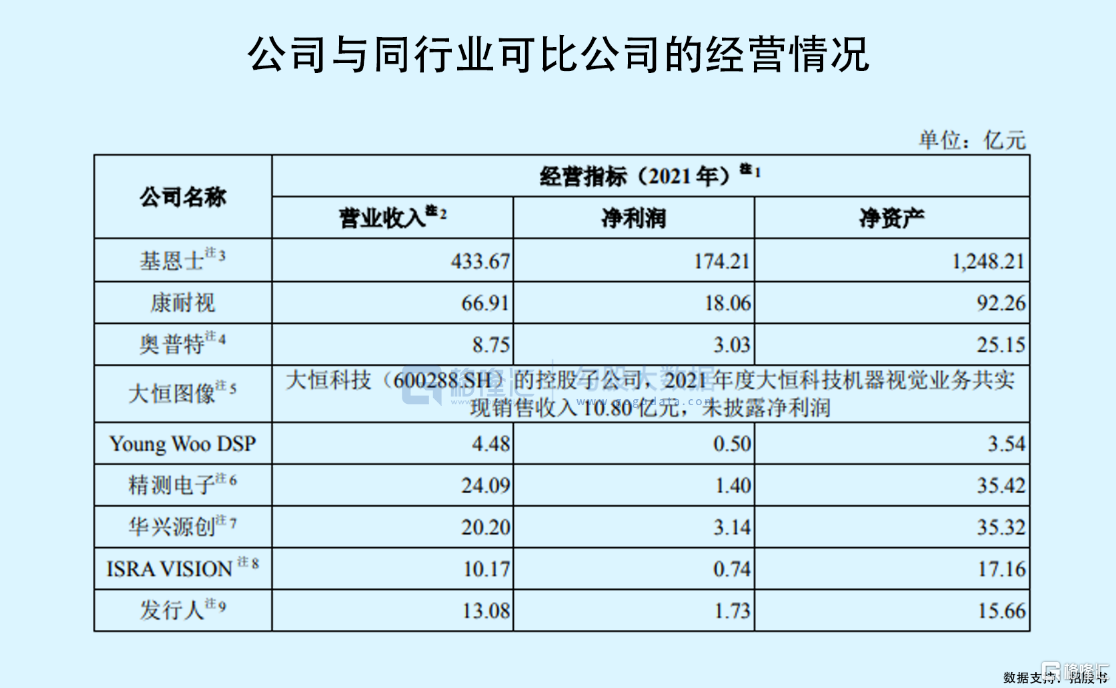

从市场竞争格局来看,机器视觉领域长期被基恩士、康耐视等海外厂商牢牢拿捏了份额,好在近年来,部分国内厂商由代理慢慢转向自主推品牌,开始崭露头角。

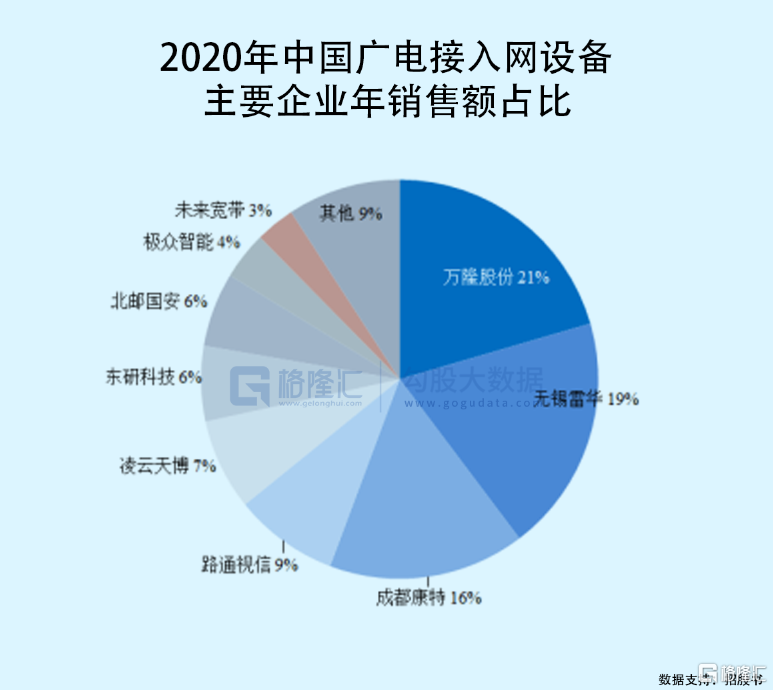

CINNO Research统计,以营业收入计算,2020年公司在中国消费电子可配置视觉系统领域市占率22.4%,排在行业第三,仅次于康耐视和基恩士;而在印刷包装领域,以产值计算,2020年公司在中国印刷行业机器视觉智能装备领域市占率为21.1%,位列行业第一;此外,2020 年公司位列中国广电接入网设备企业前五名,市场份额为 7%。

根据招股书,凌云光已服务于消费电子领域的苹果公司、华为、小米的产业链,与鸿海精密、瑞声科技、歌尔股份等厂商建立了合作关系;在新型显示领域,产品应用于京东方、华星光电、天马等客户的面板产线。报告期内,公司前五大客户产生了一些变动,例如2021年新增了鸿海精密、瑞声科技,减少了中国电子科技集团、新亚制程等。

值得注意的是,报告期内,公司应收账款余额分别为 4.84亿元、6.01亿元、8.80亿元,其中逾期一年以上余额分别为 5374.46 万元、2055.82万元、4482.42万元,占比 11.11%、3.42%和 5.10%。随着公司销售规模的扩大,凌云光的应收账款有所增长,且由于部分客户内部付款审批流程较为严格,造成应收账款逾期。若其客户经营状况受外部环境影响出现重大不利变化,可能导致公司应收账款出现坏账损失。

目前,凌云光在机器视觉细分领域存在一定的竞争力,不过对于这类高精尖的标的来说,创新便是企业的生命源泉。没有创新,就无法满足市场不断升级迭代的新需求,久而久之便无法立足于行业内。

报告期内,公司依靠核心技术开展生产经营所产生的收入分别为7.84亿元、9.32亿元和14.72亿元,占主营业务收入的比重分别为54.78%、53.10%和60.41%。截至 2021年12月31日,公司拥有418项境内专利,另有已申请并获得受理专利427项。同时已取得 208 项软件著作权证书。

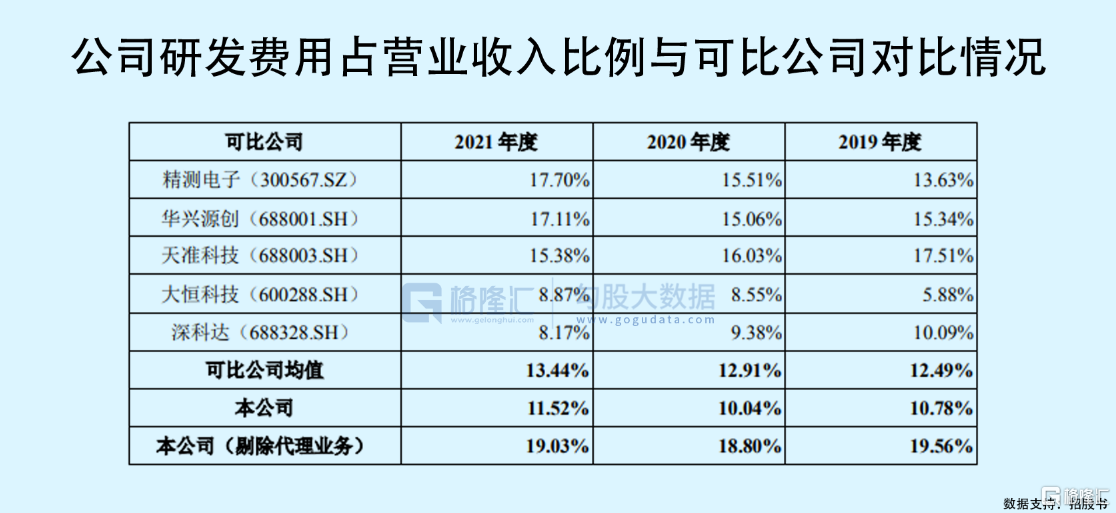

不过,报告期内,虽然其研发费用逐年上升,但研发费用率低于同行业可比上市公司均值,主要是公司存在代理业务所致。可以说,凌云光依旧需要进一步提高研发投入与研发管理水平,提升产品的竞争力,从而实现规模经济效益。

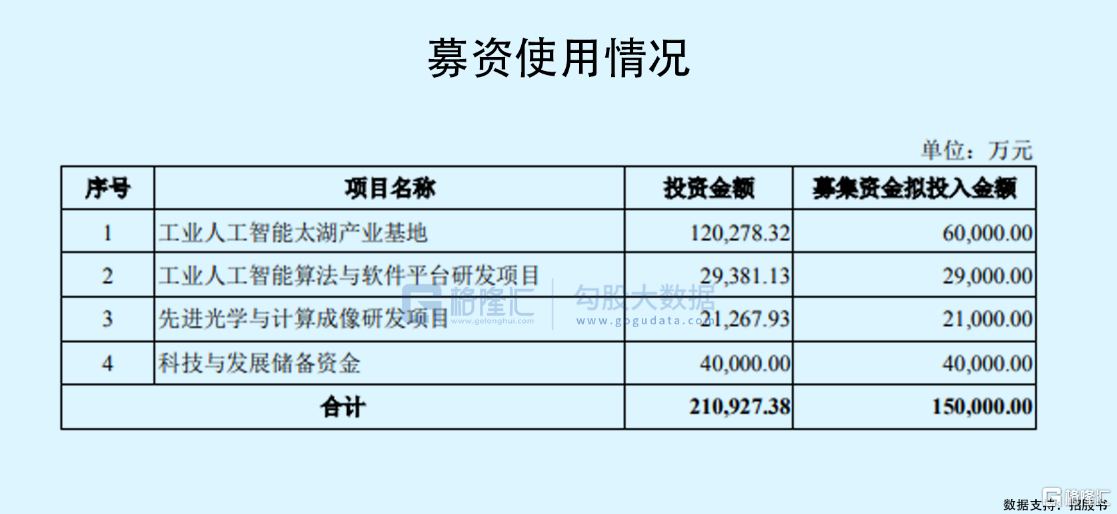

或许凌云光也意识到了创新研发的关键性,本次拟募资15亿元,主要用于工业人工智能太湖产业基地、工业人工智能算法与软件平台研发项目、先进光学与计算成像研发项目、科技与发展储备资金等。

结语

整体来看,凌云光较早进入机器视觉领域,基于下游需求增长较为兴盛,目前手握一定的优质客户资源,在一些细分业务领域有较高的市场份额,存在竞争力,不过与龙头还是有一定的距离,尤其是研发能力和拓展能力有待提高,才能保持高盈利能力。

按发行价计算,本次凌云光上市时市值为 98.69 亿元(超额配售选择权行使前),101.65 亿元(超额配售选择权全额行使后)。本次发行市盈率高于所处行业最近一个月平均静态市盈率(31.32 倍),但与可比公司相比,处于合理区间。作为一个中盘股,基于最近打新气氛较好,叠加赛道热门,以及“绿鞋”的加持,上市首日破发几率小,大概率有明显拉涨,股价在一定时间内有持稳表现。