下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

各位早~ 早报君先带大家看看过去24小时全球股市热点。

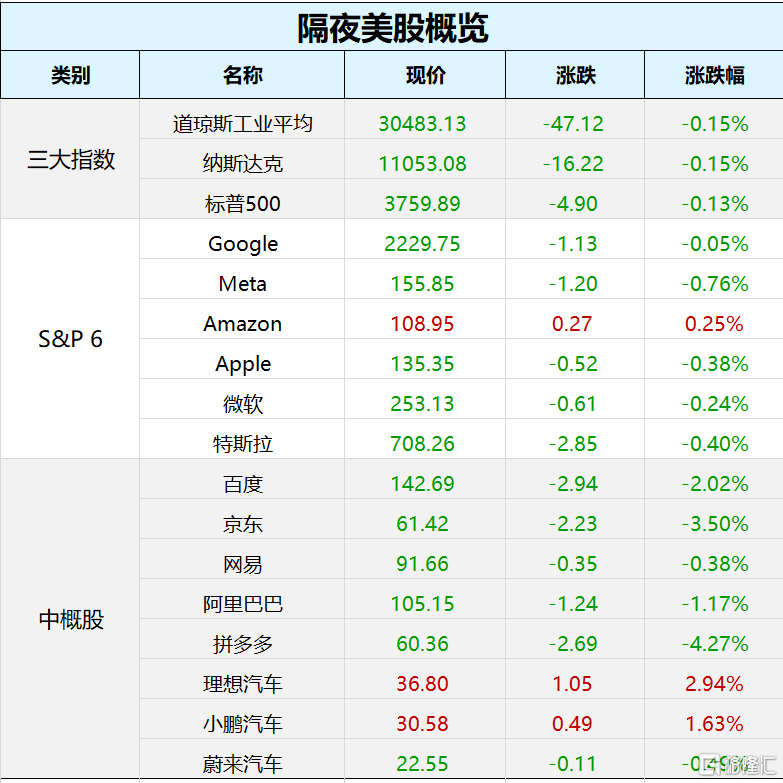

美股方面,美联储主席鲍威尔强硬鹰派言论打压市场投资情绪,三大股指震荡收跌。截至收盘,道指跌0.15%报30483点;标普500跌0.13%报3759点;纳指跌0.15%报11053点。

大型科技股涨跌不一。苹果跌0.38%,Meta等巨头组建元宇宙标准论坛,苹果缺席。微软跌0.24%,微软宣布停售AI情绪识别技术,限制人脸识别。亚马逊涨0.25%,亚马逊推出旗下首款全自动仓库机器人。特斯拉跌0.4%,特斯拉蝉联“美国制造”车型榜首。Meta跌0.76%,郭明錤预测2022年Meta VR/耳机出货量下调25-35%,并推迟了2024年之后所有新耳机/AR/MR硬件项目。

中概股多数收跌,KWEB收跌3.11%。阿里跌1.17%,京东跌3.5%,拼多多跌4.27%。国常会表示,要进一步释放汽车消费潜力,支持新能源汽车消费。中信证券预计新能源车将进一步渗透,6月新能源车销量可达54.3-55.3万辆。蔚来跌0.49%,理想涨2.94%,小鹏涨1.63%。新东方涨0.29%,微信视频号团队正尝试挖角「东方甄选」的多位当红主播。(更多美股资讯与分析可移步美股研习社,ID:glh-live)

A股方面,两市午后持续走低至收盘,沪指跌1.2%报3267点,深成指跌1.4%,创业板指跌0.58%。两市925股上涨,3700股下跌,成交量萎缩,成交额不足万亿,北上资金净卖出68.2亿,为连续第三个交易日净卖出。题材概念表现低迷,家居板块重挫,消费电子、5G、芯片、国产软件等科技题材大跌靠前,歌尔股份跌停,韦尔股份、立讯精密跌5%。新能源股表现相对较强,储能、光伏概念冲高回落,锂电池概念早盘表现活跃;汽车整车股表现一般,汽配股批量涨停,浙江世宝连续8个交易日涨停,松芝股份录得4连板;猪肉股午后拉升,温氏股份涨5%。

港股方面,主要指数全天呈单边下跌行情,且午后跌幅进一步扩大,恒指收跌2.56%下挫551点,险守21000点大关,恒生科技指数大跌4.37%,再度失守4600点。盘面上,隔夜美股中概股走强未能带动港股科技股上涨,京东跌超6%,快手、美团、阿里巴巴均跌超4%,小米、腾讯均走低;国家拟禁止第三方平台直接参与药品网售,互联网医疗股大跌居前;苹果概念股、高铁基建股、石油股、港口航运股、餐饮股、燃气股、内房股与物管股等集体走低。另一方面,乳制品股、汽车股逆势上涨,在线教育股再度拉升,新东方在线涨超10%。南下资金逆势净流入31.43亿港元,大市成交额为1269亿港元。

全球主要资产价格方面,国际油价全线下跌, 纽约商品交易所8月交货的轻质原油期货价格下跌3.33美元,收于每桶106.19美元,跌幅为3.04%;8月交货的伦敦布伦特原油期货价格下跌2.91美元,收于每桶111.74美元,跌幅为2.54%。

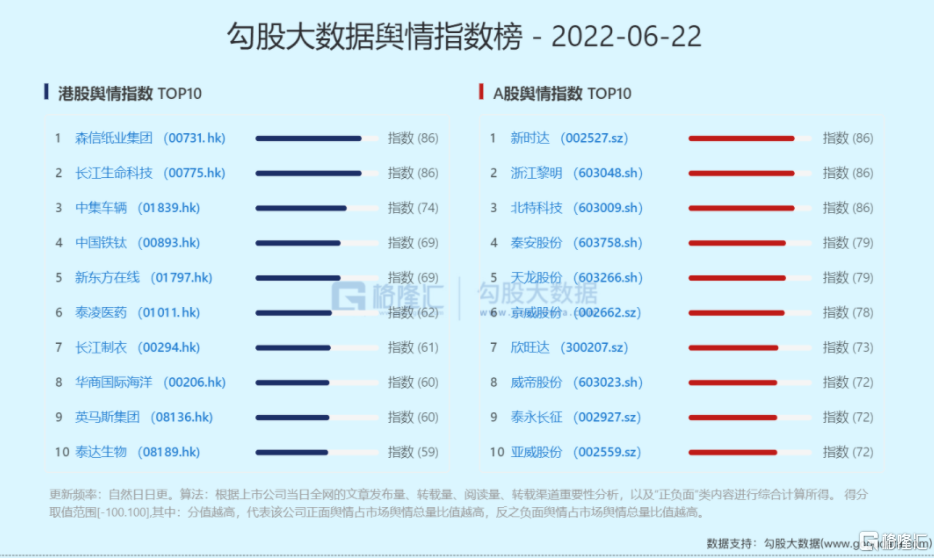

最新的勾股大数据舆情指数榜更新如下:

港股舆情指数排名前三的公司:森信纸业集团、长江生命科技、中集车辆;A股舆情指数排名前三的公司:新时达、浙江黎明、北特科技。

昨日至今早又有哪些值得关注的事情呢?一起来看看吧

1. 鲍威尔:美联储将坚定致力于抑制通胀 争取避免经济衰退

鲍威尔表示,美联储将坚定致力于抑制通胀,并且已经采取快速行动,“我们有能力也有决心使物价回归稳定”。目前美国经济整体状况良好,就业市场强劲、需求旺盛,但是仍“有可能”出现经济衰退。鲍威尔强调,美联储的目标是实现“软着陆”,争取在抑制通胀的同时,不会导致经济衰退。

2. 宁德时代450亿元定增结果出炉:发行价410元/股,高瓴获配近30亿元

宁德时代披露定增情况:本次发行价格为410元/股,募资总额为450亿元。其中,HHLR管理有限公司-HHLR中国基金获配近30亿元。

3. 巴菲特抄底西方石油公司

最新监管文件显示,巴菲特旗下伯克希尔哈撒韦在6月17-22日期间买入955万股西方石油公司的股票,买入的价格介于每股54.96-56.42美元,使得直接持股规模达到1.527亿股。6月17-22日期间,西方石油公司股价震荡于58.74-54.30美元区间,逼近4月25日盘中低点51.43美元和3月9日低点50.93美元。

4. 美国总统拜登呼吁暂停征收汽油税

当地时间6月22日,美国总统拜登呼吁国会暂停征收联邦汽油和柴油税三个月,旨在应对能源价格飙升的问题。他提出联邦和州层面的“汽油税假期”,旨在对消费者进行救济。这一所谓的“汽油税假期”,将包括取消向消费者征收的每加仑汽油18美分的联邦税。拜登还呼吁暂停每加仑柴油24美分的联邦税。拜登还称,降低油价需要石油公司以及加油站运营商的配合。

5. 俄罗斯总统普京签署总统令 确立支付外币政府债务的临时程序

俄罗斯总统普京6月22日签署总统令,确立了支付外币政府债务的临时程序。根据总统令,用卢布偿付欧洲债券将被俄罗斯视为履行偿债义务。由此支付的卢布金额应相当于以外币计算的债务价值,并按支付日期的汇率计算。

6. 中央深改委:要依法依规将平台企业支付和其他金融活动全部纳入监管

中央全面深化改革委员会会议强调,要依法依规将平台企业支付和其他金融活动全部纳入监管,健全支付领域规则制度和风险防控体系,强化事前事中事后全链条全领域监管。要强化金融控股公司监管和平台企业参控股金融机构监管,强化互联网存贷款、保险、证券、基金等业务监管。要保护金融消费者合法权益,强化平台企业反垄断、反不正当竞争监管,加强平台企业沉淀数据监管,规制大数据杀熟和算法歧视。要保持线上线下监管一致性,依法坚决查处非法金融活动等。

7. 两部门联合印发《网络主播行为规范》:31种行为不得出现

国家广电总局、文旅部联合发布《网络主播行为规范》,明确网络主播在提供网络表演及视听节目服务过程中,不得出现通过“弹幕”、直播间名称、公告、语音等传播虚假、骚扰广告等31种行为。对于需要较高专业水平(如医疗卫生、财经金融、法律、教育)的直播内容,主播应取得相应执业资质,并向直播平台进行执业资质报备,直播平台应对主播进行资质审核及备案;对问题性质严重、多次出现问题且屡教不改的网络主播,应当封禁账号,将相关网络主播纳入“黑名单”或“警示名单”,不允许以更换账号或更换平台等形式再度开播。

8. 郭明錤更正:预测2022年Meta VR/耳机出货量下调25-35%

天风国际分析师郭明錤再次发文表示,此前发货预测是基于调查和判断,而不是官方数据。更正预测2022年Meta VR/耳机出货量下调25-35%(此前为40%)到700万-800万。郭明錤表示,订单削减主要在2022年下半年,由于Meta降低了硬件投资以及经济衰退的风险,将Meta VR/耳机出货量的预测降低40-50%,并预测原定于2024年及之后的Meta耳机发货将推迟。

9. 深交所:稳中求进扩大REITs试点规模 推动完善配套规则制度

6月21日,深交所首批4只基础设施领域不动产投资信托基金(以下简称基础设施REITs)顺利上市,一年以来产品运行平稳。下一步,深交所将按照中国证监会部署要求,持续优化完善项目对接服务,发挥市场功能,盘活存量资产,推动基础设施REITs市场高质量发展,更好服务国家战略和经济社会发展全局。稳中求进扩大REITs试点规模。

10. 国家拟禁止第三方平台直接参与药品网售

国家药监局发布《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》,历时一个月的公开征求意见已正式截止。随着第三方平台的药品零售市场规模越来越大,国家也将进一步明确相关的管理义务。如此次新增的第八十三条中明确规定:第三方平台提供者不得直接参与药品网络销售活动。

11. 欧洲议会通过重磅气候草案:加速工业脱碳、2027年起征碳关税

欧洲议会“一读”通过了三项关键的欧盟法律草案。新版本草案将支持从2027年起逐步取消免费碳排放配额,到2034年完全结束,草案还希望在2025年引入一种奖励制度,以激励企业和创新,这代表欧盟将加速工业脱碳。关于碳边界调整机制(CBAM),新草案称,CBAM将于2023年1月1日开始实施,过渡期至2026年年底。进口商需要为其进口产品的直接碳排放支付费用,价格挂钩欧盟碳市场。除了钢铁、石油产品、水泥、有机基础化学品和化肥,新草案还将有机化学品、塑料、氢和氨纳入CBAM征收范围。另外,议会还希望扩展至间接排放,即将电力也纳入征收范围。

12. Meta和其他科技巨头组成了元宇宙标准论坛 苹果不在其中

Meta、微软、Epic、英伟达、高通、索尼等36家公司已组建一个名为“元宇宙标准论坛(Metaverse Standards Forum)”的组织,拟为元宇宙、AR/VR等建立行业标准,该组织计划在今年举行首次会议。然而,目前成员名单中明显缺少的是苹果。分析师预计,一旦苹果推出混合现实耳机,它将成为元宇宙竞赛中的主导者。推出这样的设备将使苹果与Meta直接竞争,后者将未来押在元宇宙的发展上,并在硬件上投入巨资,以实现其互联虚拟世界的愿景。

13. 摩根士丹利将特斯拉目标价格从1300美元下调至1200美元

摩根士丹利将特斯拉目标价格从1300美元下调至1200美元;下调对其二季度销量与毛利率的预期,仍然对其维持“增持”评级。

14. 歌尔股份回应VR被大幅砍单

针对传言公司VR被大幅砍单,歌尔股份在互动平台表示,生产经营和订单情况正常,与主要客户的合作均稳定开展,未出现需要披露的重大变化。盘中闪崩跌停,封住跌停板,报34.09元/股,总市值1165亿元。

15. 包钢股份:与北方稀土重新签署稀土精矿关联交易协议

包钢股份公告称,公司拟与北方稀土重新签署稀土精矿供应合同,拟自2022年7月1日起双方稀土精矿交易价格调整为不含税39189元/吨,此前价格为26887.2元/吨。二季度以来,稀土产品市场主要轻稀土产品价格震荡走高并高位运行。鉴于此,按照与北方稀土约定的稀土精矿定价机制,公司拟上调稀土精矿销售价格。

16. 复星国际将全额要约回购今年到期的仅存两笔境外债券

复星国际发出更新公告称,将对正在要约回购的两笔年内到期的境外债券进行全额回购。这两笔境外债券为今年8月投资人有赎回权的FOSUNI 5.5% 2023的美元债,金额约为3.80亿美元;以及今年10月到期的FOSUNI 3.3% 2022的欧元债,金额约为3.84亿欧元。这也是复星国际今年年内到期的仅存两笔境外债券。这两笔境外债券的要约回购截止日期为2022年7月4日,要约回购价格为100%票面价值赎回。

17. 天齐锂业:确定H股全球发售及在香港联交所上市

天齐锂业公告,董事会审议通过《关于确定H股全球发售(香港公开发售及国际配售)及在香港联交所上市的议案》,公司拟进行的H股全球发售及在香港联交所上市等相关事项、须提交或签署的与本次H股发行有关的相关文件草稿及发行上市阶段的安排和将采取的相关行动进行批准和确认,以及做出相关授权,并对本次董事会之前的与公司H股发行上市有关的行动进行追认。

18. 通威股份:云南宇泽计划向公司采购约385亿元多晶硅产品

通威股份公告,公司旗下五家子公司(四川永祥多晶硅有限公司、四川永祥新能源有限公司、内蒙古通威高纯晶硅有限公司、云南通威高纯晶硅有限公司,四川永祥能源科技有限公司,以下统称“卖方”)于近日与云南宇泽签订多晶硅长单销售合同。根据合同约定,买方在2022年—2026年预计向卖方合计采购16.11万吨多晶硅产品。如按照中国有色金属工业协会硅业分会最新(2022年6月22日)公布的国内单晶致密料成交均价27.04万元/吨(含税)测算,预计销售总额约385亿元(不含税)。

19. 晶澳科技:拟26.22亿元投建扬州10GW高效电池项目

晶澳科技公告,公司拟对公司一体化产能进行扩建,投资项目为扬州10GW高效电池项目,预计投资额为26.22亿元。

20. 上机数控:拟148亿元投建年产40GW单晶硅拉晶及配套生产项目

上机数控公告,拟投资建设年产40GW单晶硅拉晶及配套生产项目,项目总投资预计为148亿元。项目分为二期实施,一期项目预计2023年达产。项目拟由全资子公司弘元新材与包头市青山区人民政府签订项目投资协议。

21. 中信证券:第一大股东拟变更为中信金控

中信证券公告,中信有限、中信股份将向中信金控无偿划转合计持有的公司27.34亿股,包括中信有限直接持有的23亿股A股以及中信股份直接持有的4.34亿股H股,占中信证券已发行股份总数的18.45%。本次无偿划转完成后,中信金控将承继中信有限目前公司第一大股东地位。本次无偿划转不会对公司正常经营活动产生重大影响。

22. 凌钢股份:鞍钢集团有限公司正在筹划与凌钢集团进行重组事项

凌钢股份公告称,接控股股东凌钢集团通知,鞍钢集团正在筹划与凌钢集团进行重组事项,可能导致公司实际控制人发生变更。此举也是鞍钢集团在去年成功重组本钢集团后,又一次兼并重组大动作。此次重组若最终成行,鞍钢集团产能将直逼7000万吨,行业地位将进一步稳固。

1. 国常会确定加大汽车消费支持政策

李克强主持召开国务院常务会议,会议强调,要进一步释放汽车消费潜力:一是活跃二手车市场,促进汽车更新消费。对小型非营运二手车,8月1日起全面取消迁入限制,10月1日起转移登记实行单独签注、核发临时号牌。二是支持新能源汽车消费。车购税应主要用于公路建设,考虑当前实际研究免征新能源汽车购置税政策延期问题。三是完善平行进口政策,支持停车场建设。政策实施预测今年增加汽车及相关消费大约2000亿元。

2. 美联储埃文斯:7月没有必要加息100个基点

美联储埃文斯表示,7月加息75个基点将符合对通胀没有放缓的持续担忧;没有必要加息100个基点,或许经济数据出来后,7月加息50个基点就足够了。埃文斯称,没有必要像1995年美联储那样把利率推到6%;当时的通货膨胀率高得多。

3. 美联储哈克:应该将利率维持在3%以上

美联储哈克表示,需要迅速达到中性利率,即2.5%;加息75个基点有助于到达中性利率,利率应该在年底前超过3%;还没有准备好决定7月份是加息75个基点还是50个基点。明年通胀率仍可能高于5%,然后在后年降至2.5%;GDP可能会出现几个季度的负增长。

4. 拜登回应是否取消对华产品加征关税后 外媒:G7峰会前不太可能决定

知情人士称,美国总统拜登正考虑取消对一系列中国产品加征的关税以抑制通货膨胀,但在下周七国集团(G7)峰会之前不太可能就此做出相关决定。三名消息人士称,白宫官员上周五与拜登讨论了减少前总统特朗普对中国产品加征关税的问题,其中包括可能大幅削减关税,但尚未就最终行动的规模问题作出决定。

5. 5月以来,全国税务机关累计帮助1564户企业有效实现采购

国家税务总局透露,5月以来,全国税务机关累计帮助1564户企业有效实现采购,涉及金额55.7亿元。其中,帮助1209户制造业企业有效实现采购,涉及金额40.2亿元;支持上海企业复工复产成交项目187个,成交金额5.9亿元。

6. 银保监会:加强保险机构资金运用关联交易监管工作

银保监会发布《关于加强保险机构资金运用关联交易监管工作的通知》,强力整治保险机构大股东或实际控制人、内部人等关联方通过关联交易挪用、侵占、套取保险资金,输送利益,转移财产,规避监管,隐匿风险等,坚持零容忍、重处罚、严监管,坚决遏制资金运用违法违规关联交易,推动保险行业高质量发展。

7. 英国5月CPI同比增长9.1% 再创1982年以来新高

英国5月CPI环比增长0.7%,预期0.6%,前值2.50%;同比增长9.1%,预期9.1%,前值9%,再创1982年3月以来新高。

8. 住建部等8部门:对中高风险地区承租国有房屋的服务业小微企业和个体工商户减免6个月租金

住建部等8部门发布关于推动阶段性减免市场主体房屋租金工作的通知,加快落实租金减免政策措施。被列为疫情中高风险地区所在的县级行政区域内的服务业小微企业和个体工商户承租国有房屋的,2022年减免6个月租金,其他地区减免3个月租金;对出租人减免租金的,税务部门根据地方政府有关规定减免当年房产税、城镇土地使用税;鼓励国有银行对减免租金的出租人视需要给予优惠利率质押贷款等支持。

1. 中物联:超六成公路物流企业前5月收入下滑

中国物流与采购联合会发布2022年上半年公路货运物流市场景气度调查报告显示,整体物流市场预期不容乐观。1~5月份,仅有19.5%的公路货运企业收入正增长;15.2%的企业收入基本持平;超过六成(65.1%)的企业收入出现不同程度下滑。

2. 乘联会:上周乘用车零售41.6万辆 同比增长39%

6月13-19日,乘用车零售41.6万辆,同比增长39%,环比上周增长19%,较上月同期增长55%;乘用车批发43.2万辆,同比增长70%,环比上周增长24%,较上月同期增长63%;6月1-19日全国乘用车市场零售93.5万辆,同比去年增长24%,环比上月增长43%;全国乘用车厂商批发94.4万辆,同比去年增长34%,环比上月增长52%。

3. 2022年第13批中央储备冻猪肉收储竞价交易4万吨

华储网发布关于2022年第十三批中央储备冻猪肉收储竞价交易有关事项的通知,本次收储挂牌竞价交易4万吨。

4. 1-5月我国船舶工业运行向好

1-5月,全国造船完工1428万载重吨,同比下降15.3%。承接新船订单1769万载重吨,同比下降46.0%。5月底,手持船舶订单10220万载重吨,同比增长20.2%。全国完工出口船1232万载重吨,同比下降23.2%;承接出口船订单1583万载重吨,同比下降46.0%;5月末手持出口船订单9034万载重吨,同比增长19.2%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的86.3%、89.5%和88.4%。

5. 5月份国产游戏海内外市场收入双双下滑

第三方机构伽马数据发布《2022年5月游戏产业报告》显示,5月份中国游戏市场实际销售收入229.19亿元,同比下降6.74%,受移动游戏影响较大;中国移动游戏市场实际销售收入165.95亿元,环比下降2.15%,同比下降10.85%;海外市场方面,中国自主研发游戏实际销售收入为14.46亿美元,环比下降5.8%,部分头部产品流水下滑。

6. 光伏硅料价格首次站上28万元 创历史新高

中国有色金属工业协会硅业分会公布最新多晶硅报价,本周国内单晶复投料价格区间在26.8万-28万元/吨,成交均价为27.31万元/吨,周环比涨幅为1.71%。这是今年多晶硅价格第20次涨价,最高成交价打破了去年11月创下的27.5万元/吨历史纪录。单晶致密料价格区间在26.6万-27.8万元/吨,成交均价为27.04万元/吨,周环比涨幅为1.62%;单晶菜花料价格区间在26.3万-27.6万元/吨,平均26.74万元/吨,周环比涨幅1.52%。

7. 中汽协:5月汽车类零售额环比增长24.1%

2022年5月,汽车产销呈现明显恢复性增长,受此影响,汽车类零售额环比也呈快速增长。2022年5月,汽车类零售额3186亿元,环比增长24.1%,同比下降16%,降幅比上月收窄15.6个百分点,占全社会消费品零售总额的9.5%,高于上月0.8个百分点。2022年1-5月,汽车类零售额达到16594亿元,同比下降9.9%,降幅比1-4月有所扩大,占全社会消费品零售总额的9.7%。