下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件:美东时间6月15日周三,美联储决定加息75bp,将政策利率联邦基金利率的目标区间从0.75%至1.00%升至1.50%至1.75%。这是美联储自1994年11月以来首度一次加息75个基点。

核心观点:美联储加息75bp符合市场预期。美国通胀压力与1970年代相当,5月CPI超预期,美国通胀控制力度需接近当年沃尔克收缩通胀的幅度。通胀预期高企,前瞻指引有效性下降,期限利差倒挂难阻美联储加息进程。本轮美联储累计加息幅度有望提升至400bp,美国经济2023年大概率陷入衰退,开启降息步伐。俄乌冲突推动美元指数上升。美国10年期国债利率大概率将上升到4%。美股如期调整,仍有10%以上下降空间。美联储加息无碍A股反弹,俄乌冲突对冲美联储加息对光伏板块的影响,估值水平有望维持高位。二季度仍可以配置新能源等成长股及煤炭、硅锂等上游企业,三季度养殖股存在投资机会,四季度继续看好新能源中下游企业。

一、美联储加息75bp符合市场预期

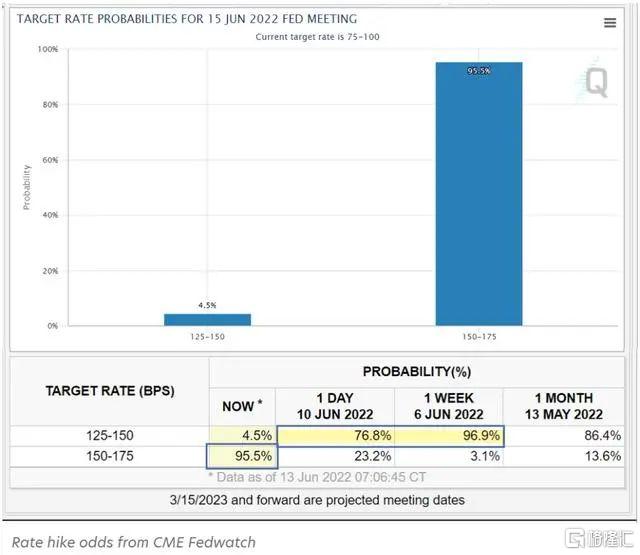

美联储加息75bp符合市场预期。据芝加哥商品交易所(CME)的美联储观察工具,从6月10日至13日,美联储本周加息75个基点的可能性已从23.2%上升至95.5%。缩表方面,美联储将继续按照原有计划,在6月和7月被动缩减每月300亿美元国债和175亿美元机构债券和MBS。

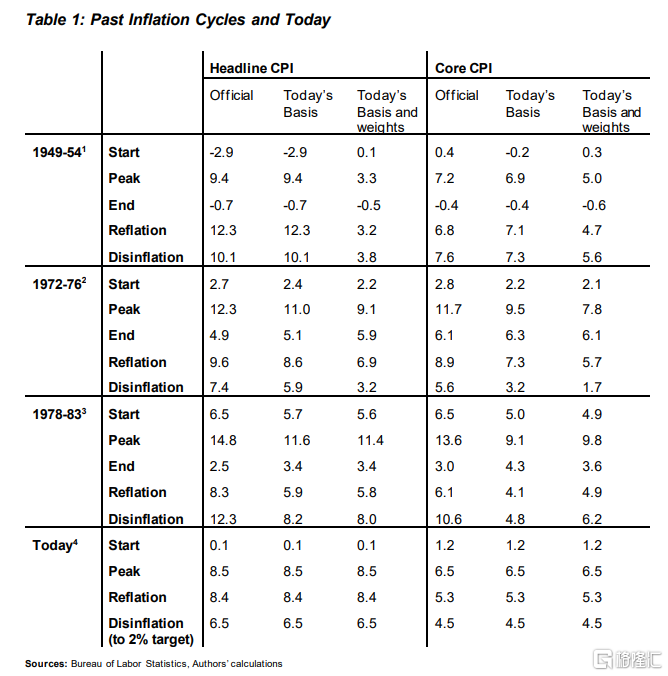

二、美国通胀压力与1970年代相当,5月CPI超预期

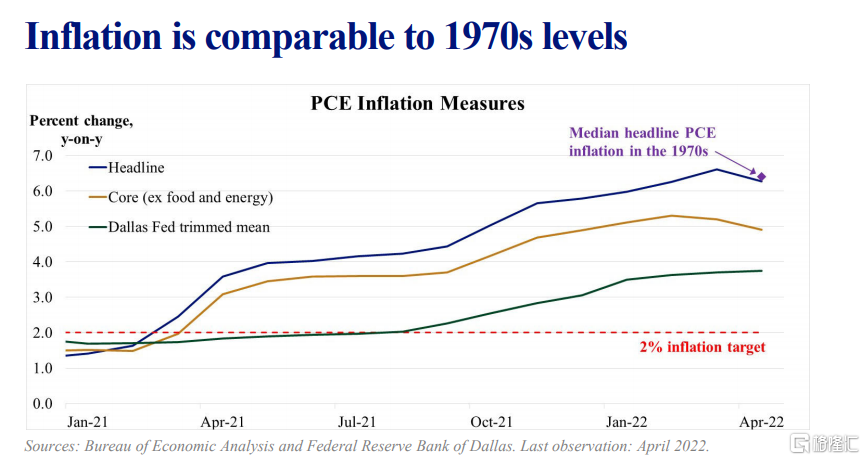

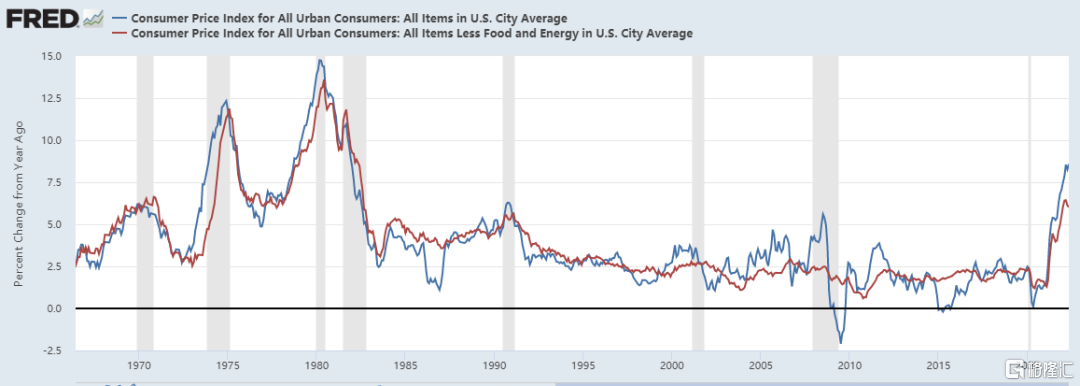

美国通胀压力与1970年代相当。笔者在2月13日的《美联储本轮累计加息大概率将超过350bp》中,提出美国通胀压力与1970年代相当。4月7日,鹰派代表圣路易斯联邦储备银行行长James Bullard转变观点,认为,当前美国通胀形势与1974——1983年相当。

5月美国CPI超预期。6月10日,美国劳工部公布的数据显示,虽然5月美国核心CPI同比回落至6.0%,但是CPI同比上升至8.6%,较4月上行0.3个百分点,也超过3月8.5%的高点,超出市场预期。

美国通胀控制力度需接近当年沃尔克收缩通胀的幅度。从2021年就呼吁警惕高通胀失控风险的美国前财长萨默斯,近期在NBER发布了一份题为《过去与当下的通胀比较》(COMPARING PAST AND PRESENT INFLATION)的研究报告,认为美国CPI编制方法发生了重大调整,在应用现代支出模式、特别是住房支出模式之后,重新计算了美国消费者价格指数,历史上CPI14.8%的峰值调整后为11.4%,核心CPI13.6%的峰值调整后为9.1%。在1980年代初,沃尔克实施的激进货币紧缩政策将核心通胀率只压低了4.8个百分点,而非官方记录的10.6个百分点;通胀率压低了8.2个百分点而非官方记录的12.3个百分点。目前要想让核心CPI回到2%的水平,需要压低4.5个百分点,接近当年沃尔克收缩通胀的幅度。而且,不同于1983年以前,住房价格是压低通胀的一个重要因子。当前,私营部门房屋租金增幅依然处于16%的高位,预计今年年底住房通胀会达到7%,对核心CPI的贡献接近3个百分点,成为遏制通胀的阻碍。

三、通胀预期高企,前瞻指引有效性下降,期限利差倒挂难阻美联储加息进程

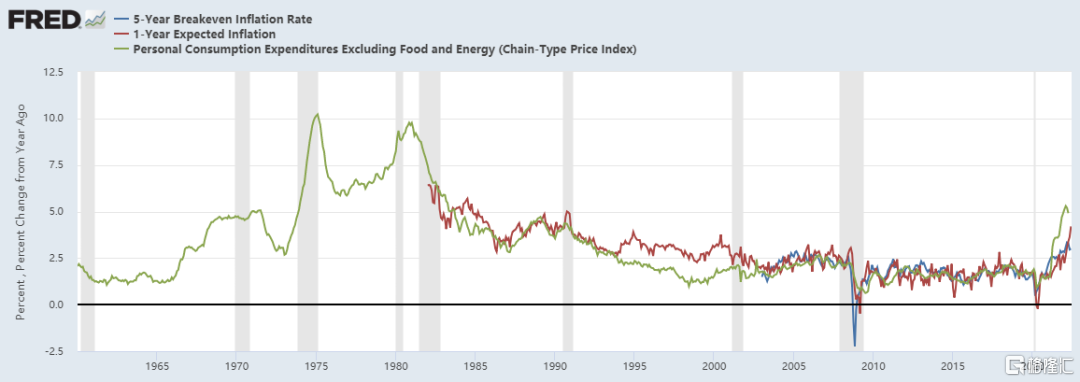

通胀预期高企。随着核心PCE走高,6月美国1年期通胀预期上升至4.2%,创1991年以来新高。美国五年平准通胀率也达到3%,为2003年数据发布以来的高位。

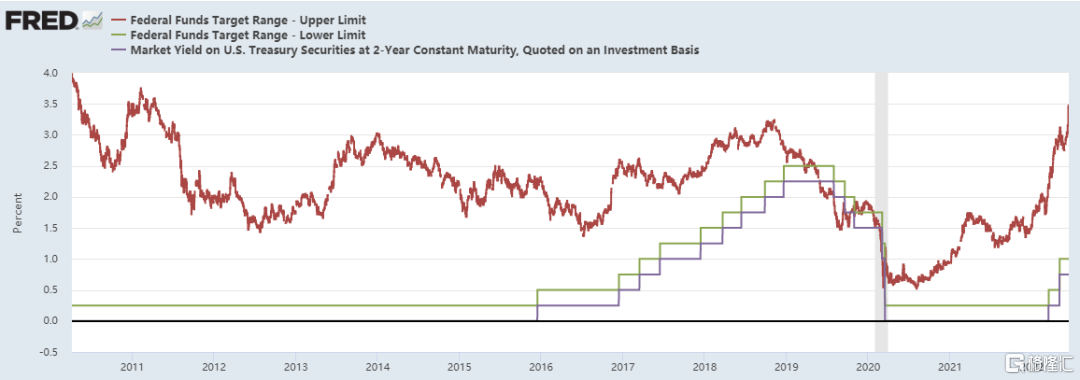

前瞻指引有效性下降。鉴于2年期美国国债利率自2021年9月底的0.28%升至2022年6月15日的3.2%,提升了近3个百分点,而美国联邦基金利率仅仅累计加息了150bp,美联储的前瞻指引有效性下降了。

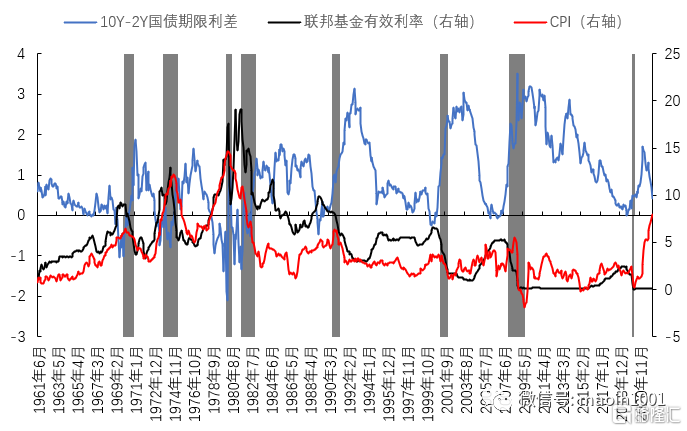

长痛不如短痛,高通胀下期限利差倒挂难阻美联储加息进程。高通胀会提升不确定性,不利于经济增长,尤其会降低穷人生活水平,影响社会稳定。因而,各国央行均将控制通胀作为首要目标,即使是付出经济衰退的代价也要控制通胀。以美国为例,第一次,1966年5月,美国期限利差倒挂,但美联储继续从4.9%加息至1966年11月的5.75%。同期,CPI由2.76%升至1966年10月的3.79%开始回落。第二次,1969年2月,美国期限利差倒挂,但美联储继续从6.6%加息至1969年8月的9.2%。同期,CPI由4.68%升至5.43%并在1970年2月升至6.42%的高位。第三次,1973年2月,美国期限利差倒挂,但美联储继续从6.5%加息至1973年9月的10.75%。同期,CPI由3.86%升至7.36%并在1974年11月升至12.2%的高位。第四次,1978年8月,美国期限利差倒挂,但美联储继续从8.0%加息至1980年4月的17.6%。同期,CPI由7.86%升至14.59%,并随着1980年5月降息周期的启动而下行。第五次,1980年8月,美国期限利差倒挂,但美联储继续从9.61%加息至1981年1月的19.08%。同期,CPI在12%左右的高位震荡。第六次,1989年1月,美国期限利差倒挂,但美联储继续从9.12%加息至1989年3月的9.85%。同期,CPI由4.48%升至4.89%,并在1989年5月升至5.28%的高位。第七次,2000年3月,美国期限利差倒挂,但美联储继续从5.85%加息至2000年6月的6.54%。同期,CPI在3%至3.76%间呈区间震荡,直到2001年7月降至3%以下。第八次,2006年10月,美国期限利差倒挂,美国停止加息,当月CPI仅为1.41%。第九次,2019年8月,美国国债期限利差倒挂,美国开始降息,当月CPI仅为1.76%。第十次,2022年4月,美国国债期限利差再次倒挂,5月美联储加息50bp,6月加息75bp。

图:期限利差倒挂难阻美联储加息进程(%)

四、美国经济2023年大概率陷入衰退,开启降息步伐

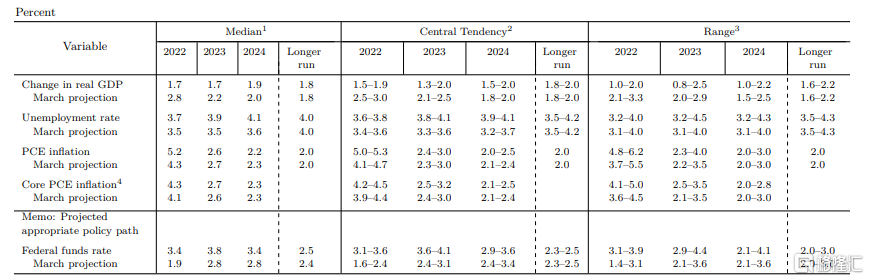

下调经济,上调通胀。经济预测概要显示,美联储将今年的GDP增速预期中值下调了1.1个百分点至1.7%,将今年的失业率上调0.2个百分点至3.7%,通胀预期上调0.9个百分点至5.2%,核心PCE价格指数中值上调0.2个百分点至4.3%。

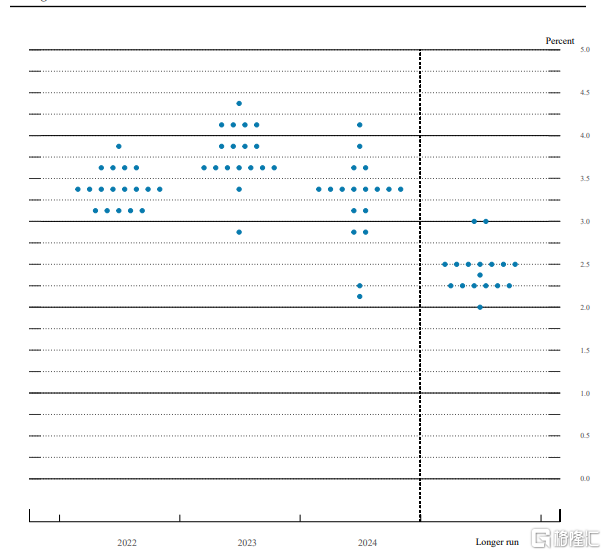

2024年或开始降息。根据美联储6月会议对经济走势的预测,美联储调整了政策路径。预期2022年加息至3.4%,较3月时提升150bp。2023年加息2次,较3月时减少2次。2024年开始降息。

表:美联储2022年6月经济与政策预测

图:美联储点阵图

本轮美联储累计加息幅度有望提升至400bp。二战后至今,美联储经历了13轮加息周期。其中1973-1982年经历了3轮加息,分别加息350、775、400bp。即使是通胀压力小于本轮的2004-2006年,美联储也加息了425bp。因而,2月的《美联储本轮累计加息大概率将超过350bp》中,笔者认为,美联储本轮累计加息大概率将超过350bp,美国10年期国债利率最终大概率将上升到3.5%。现在来看,笔者在美联储加息这一问题上仍相对保守,350bp今年底就可能达到。本轮累计加息幅度有望提升至400bp。

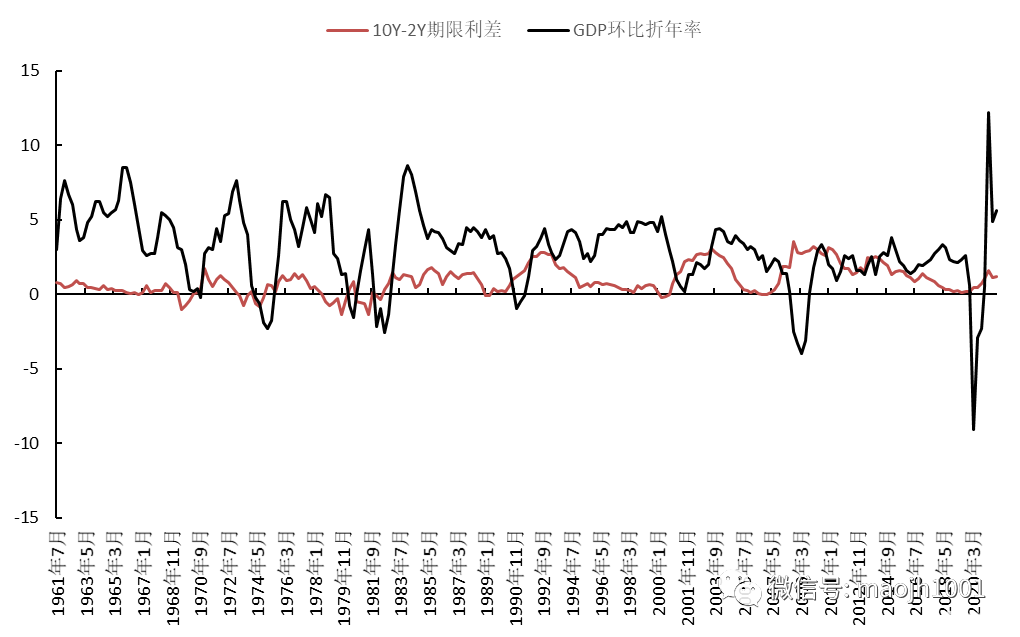

美国历史经验表明期限利差倒挂预示衰退。自1961年7月以来,美国历史上共出现了9次10年期国债与2年期国债期限利差倒挂的现象,其中8次在之后6-24个月后发生了经济衰退,仅1966年发生期限利差倒挂后,经济未在2年内陷入衰退。虽然没有发生经济衰退,但是,1967年美国实际GDP增长率(环比折年率)却大幅下降,从1966 年1季度的10.1% 降至1967年2季度的0.2%,下降了9.9个百分点。鉴于利率期限结构包含有大量有用信息,美联储、英格兰银行等央行均将其纳入先行经济景气指数之中,并定期公布长短期利差的变动。而市场人员也会跟踪10年期与2年期国债利差,以预判未来的经济走势。尤其是对期限利差倒挂警惕,以提前应对可能来临的经济衰退。2022年4月,美国国债期限利差再次倒挂,鉴于当前美国劳动力市场和1999-2000年一样好,GDP增速也超过了潜在增速,美国经济2023年大概率陷入衰退,开启降息步伐。受经济衰退预期的影响,美国10年期国债利率在加息宣布后高位回落。

图:美国国债期限利差与经济增长

俄乌冲突推动美元指数上升。引起国际资本流动的根本原因不是各国利率的高低或者货币汇率的变化。资本是逐利的,引起资本流动的根本原因是各国经济增长以及因此带来的资本回报率差异。因而,美联储加息并不意味着美元指数一定会上升。事实上,8轮加息周期中,仅1980-1981年和1999-2000美联储加息导致了美元升值。但是,俄乌冲突使得OECD将欧元区经济增速大幅下调1.7个百分点至2.6%,推动美元指数大幅走高。

美国10年期国债利率大概率将上升到4%。根据历史经验,美联储加息,10年期国债利率最终水平将与美国联邦基金利率高点相当,这意味着美国10年期国债利率最终大概率将上升到4%。

图:美国国债利率与美国联邦基金利率高点相当

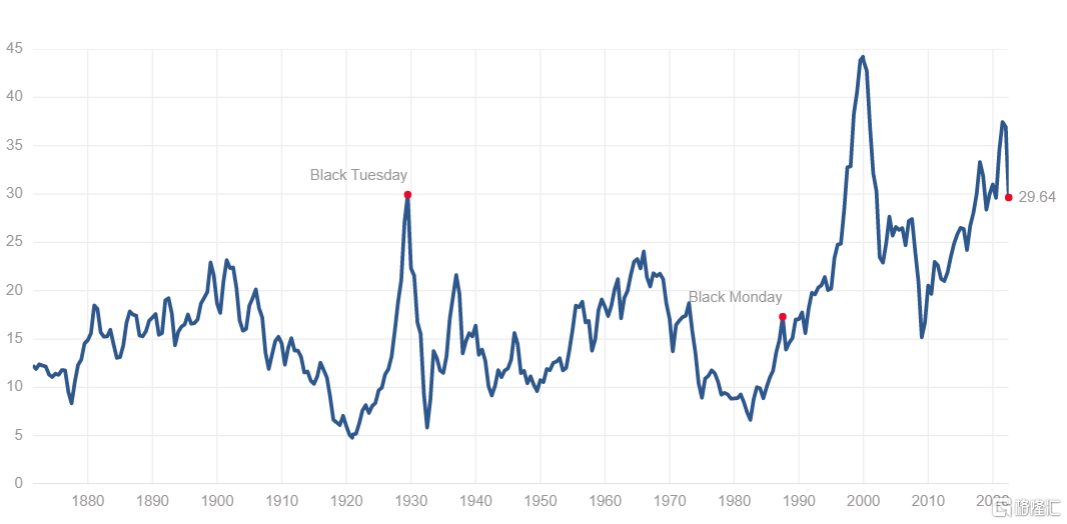

美股如期调整,仍有10%以上下降空间。美债作为全球资产定价锚,美股估值水平将会下降。只有当美国企业盈利的增长幅度超过了估值回落的幅度时,股市才会上涨。由于美国无风险利率水平较低,导致当前标普500指数Shiller PE Ratio虽然从2月的26.17降至29.64,但仍处于历史相对高位,相对于2005、2006年的26.5,仍有10%以上的下降空间。

图:标普500指数Shiller PE Ratio处于历史相对高位

五、美联储加息无碍A股反弹

5月核心CPI位于低位,消费需求仍然不足。疫情冲击减弱,经济数据好于预期,5月制造业投资增长10.6%,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.7%。国内通胀对货币政策不构成制约,PPI回落下货币宽松仍有空间。虽然美联储将继续加息并开启缩表,但中国货币不但不会紧缩,反而仍有宽松空间。

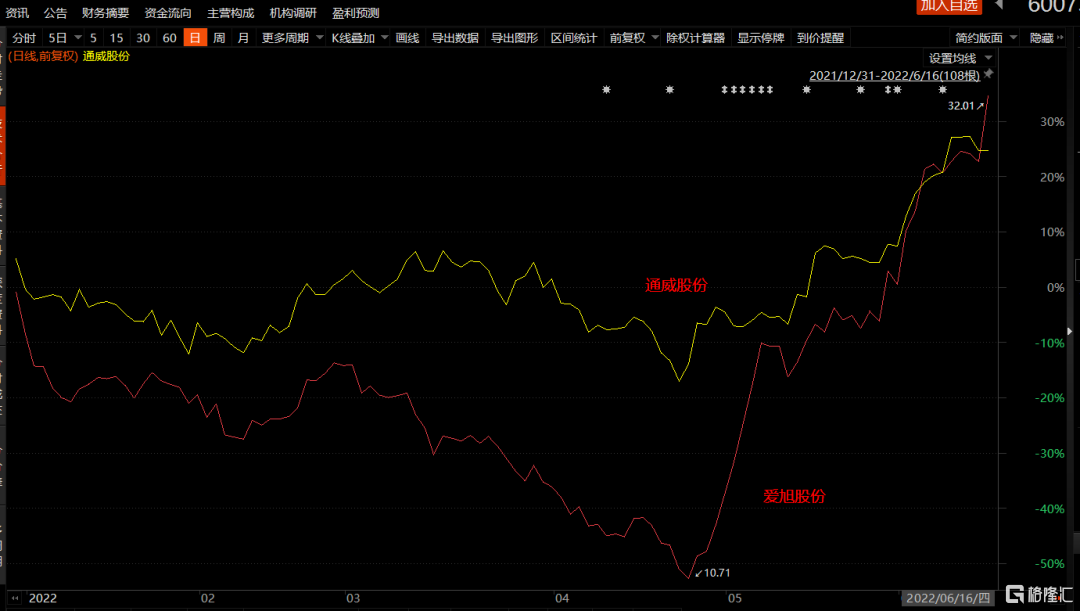

随着稳增长政策推进,中国经济触底反弹,债券长期利率有望随着经济复苏逐步走高,建议配置短端利率和信用债。能源、资源价格处于高位,利好石化、煤炭等上游周期股和新能源板块。上游周期股中,除了石化、煤炭外,新能源需求使得硅料价格再度上涨;2022年全球锂矿供求维持紧平衡,锂价维持高位。俄乌冲突对冲美联储加息对光伏板块的影响,估值水平有望维持高位(见《俄乌冲突对冲美联储加息,光伏板块仍具配置价值》)。二季度仍可以配置新能源等成长股及煤炭、硅锂等上游企业,三季度养殖股存在投资机会,四季度继续看好新能源中下游企业。