下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

管理着2.6万亿美元的投资巨头资本集团(Capital Group)在本月初发表了一篇题为《国际展望:昨日重现》的文章,聚焦重回大众视野的“Old Things”。

本篇文章分为四大块,即采矿业、ESG、欧洲经济、价值股。

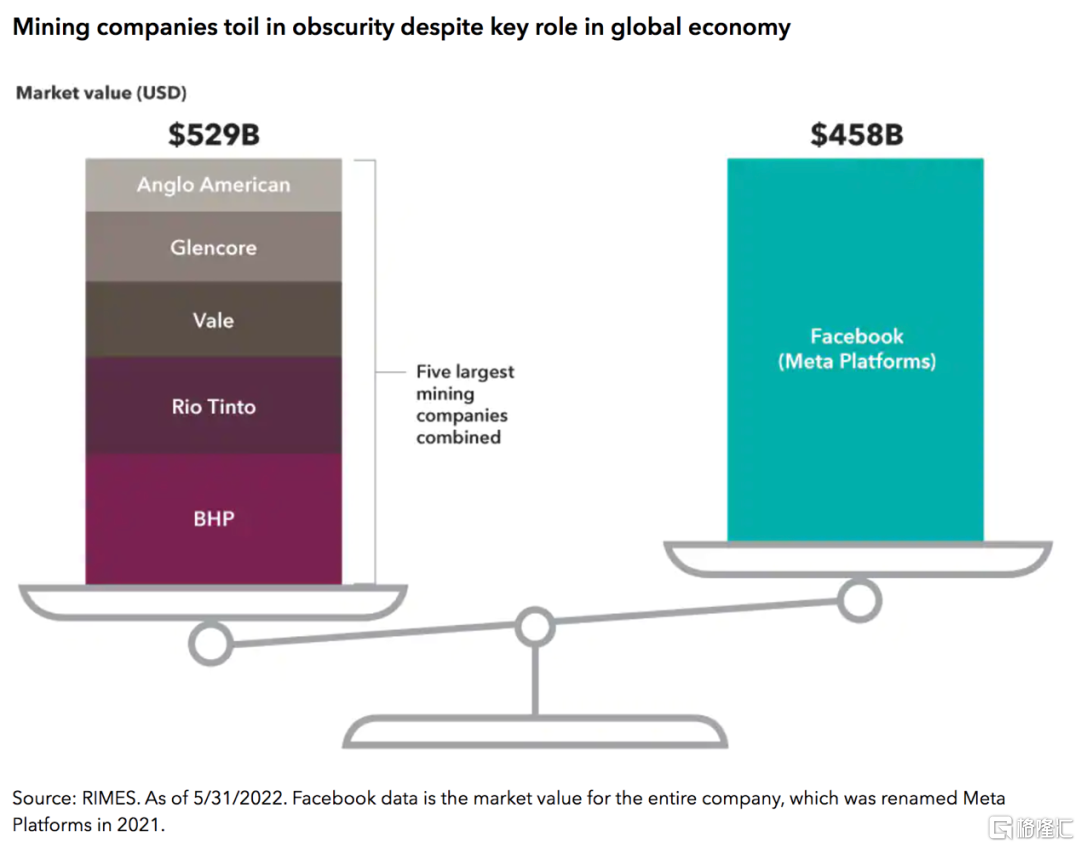

对于采矿业,由于近期大宗商品等原材料价格上涨,多数行业公司又重新受到青睐,但这一行业并没有得到太多关注,全球五大矿业公司的市值才勉强超过Meta;

对于ESG,随着更严格的监管政策和全球排放标准落地,那些致力于ESG领域发展的公司将受益良多;

对于欧洲经济,虽然受俄乌冲突影响,但欧洲经济发展势头不减,预计欧元区今年的GDP增长率将在2.5%至3.0%左右,欧洲央行可能在7月份开始加息。

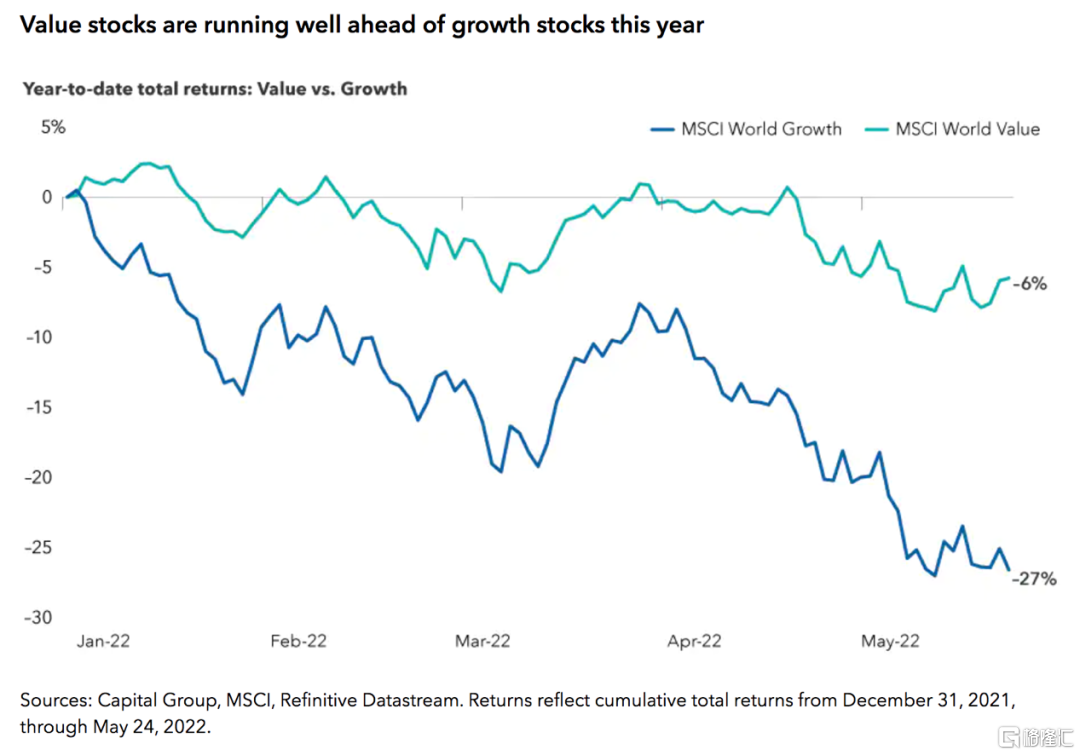

对于价值股投资,资本集团经济学家认为,与美国相比,欧洲和新兴市场的派息股票数量要多得多,平均股息率也更高;与此同时,我们正进入一个不那么执着于成长、而更注重价值的股票市场,价值是迄今为止无可争议的赢家。

在地缘冲突频发、疫情反复、市场低迷的2022年,成立于1931年的资本集团给予了全球投资者新的投资视角。

没有老公司,就无法建立新经济。

举个例子,股票市场长期忽视的采矿业,最近突然变得有吸引力了。

随着大宗商品价格的飙升,生产铁矿石、铜和镍等原材料的公司重新受到青睐,在全球经济中发挥着至关重要的作用。

由于聚焦数字化的电子商务公司和社交媒体公司仍在市场低迷中苦苦挣扎,所以投资者正重新关注那些安全更高的老公司,这些公司在美国以外的公开交易市场中占据了更大的份额。

“投资者开始拥抱那些生产有形资产的公司,”欧洲及太平洋增长基金投资组合经理卡尔·卡瓦贾(Carl Kawaja)表示道。

“例如,镍和铜是电动汽车生产中的关键部件。我们都知道电动汽车的发展速度有多快,但我认为人们并没有充分认识到电动汽车制造仍然需要大量的镍和铜。”

01

矿业vs. Meta

由于采矿新项目的长期投资不足,且获得政府批准所需的时间过长,一些大宗商品价格可能会持续多年居高不下。

但这在很大程度上并没有被市场所充分认知。

看一下全球五大矿业公司最新的数据,五家公司加在一起的市值才勉强超过Facebook母公司Meta的市值。

钢铁的关键成分——铁矿石,也是一个很好的例子。

“我并不担心硅谷会扰乱铁矿石行业的秩序。”卡瓦贾说,“从铁器时代就开始了,这是一项长久的事业。”

到今年为止,MSCI国家指数(美国除外)中的金属矿业板块上涨了7.8%。相比之下,指数整体下降了12.8%(截至5月31日)。

02

ESG无处不在

另一个国际市场非常突出的领域是ESG,即环境、社会和治理投资。

ESG起源于欧洲,如今无处不在,未来几年也只会变得更加重要。

全球努力减少碳排放以及提高能源效率的趋势,往往与电动汽车或太阳能和风能有关,而不仅限于汽车和能源领域。

建筑物释放到大气中的二氧化碳比整个运输业都要多。

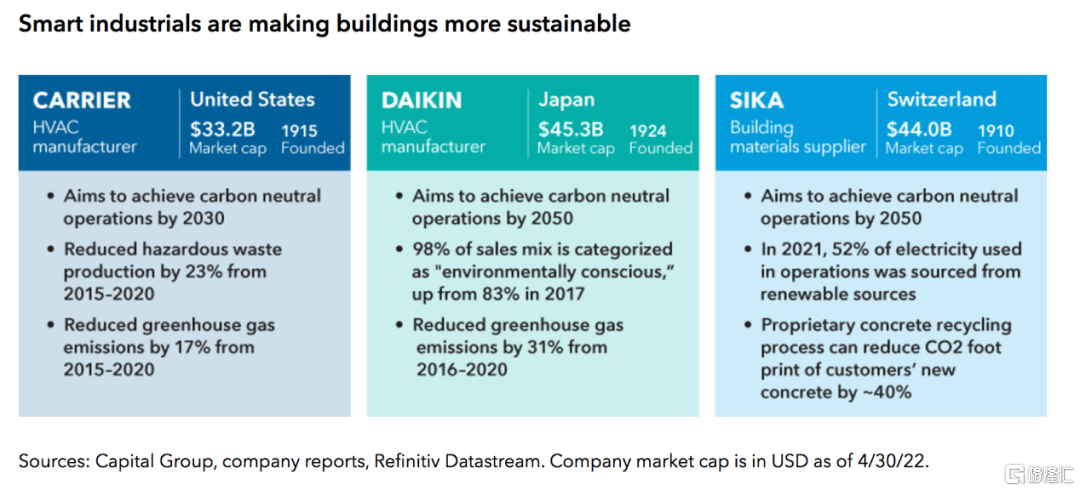

因此,开利和大金等公司正在开发能够大幅减少温室气体排放的供暖和空调系统。欧洲和其他地方的法规要求用更节能的产品替换旧系统,这可能会为这两家公司带来长期机会。

更严格的监管和更多的基础设施支出也可能为建筑材料供应商——西卡公司带来顺风,这家瑞士公司生产的水泥添加剂可以减少排放,提高耐久性。

“这听起来像是一项无聊的业务,”新视角基金投资组合经理乔纳森·诺尔斯(Jonathan Knowles)表示,“但随着全球排放标准的收紧,其增长潜力相当可观。”

03

欧洲经济逆风增长

总体而言,鉴于高通胀、利率上升以及俄乌冲突等因素,国际股市的前景仍不明朗。然而,欧洲老式派息公司的盛行——正是这种重新受到青睐的公司——意味着国际市场将迎来一段表现相对优异的时期。

尽管投资者担心战争会引发经济衰退,但欧洲经济仍表现出色。

当制造业受到俄乌冲突影响,并担心俄罗斯可能切断天然气供应时,受一直压抑的需求推动,服务业则表现得要好很多。

“欧洲经济仍有一定的发展势头。”经济学家罗伯特·林德(RobertLind)表示,“这反映了我们在年初时看到的重新开放趋势,因为各国政府开始放松疫情相关限制。”

林德指出,服务业(包括金融、零售和旅游业等)占了欧元区就业和经济产出的很大一部分。如果照目前的趋势持续下去,尽管制造业疲软,欧洲经济仍可能继续增长。

林德预计,欧元区今年的GDP增长率将在2.5%至3.0%左右。相较于过去十年欧元区平均GDP1.0%的增长率而言,这意味着经济将强劲扩张。

他表示,强劲的经济增长加上高通胀,意味着欧洲央行可能在7月份开始加息,这可能会给自2014年以来一直处于负利率的欧洲银行业带来一些缓解。

欧洲央行的关键政策利率目前为–0.50%,只要两次加息达25个基点,就能有效结束欧洲负利率的时代。这是一个重要的里程碑。

04

关注价值股

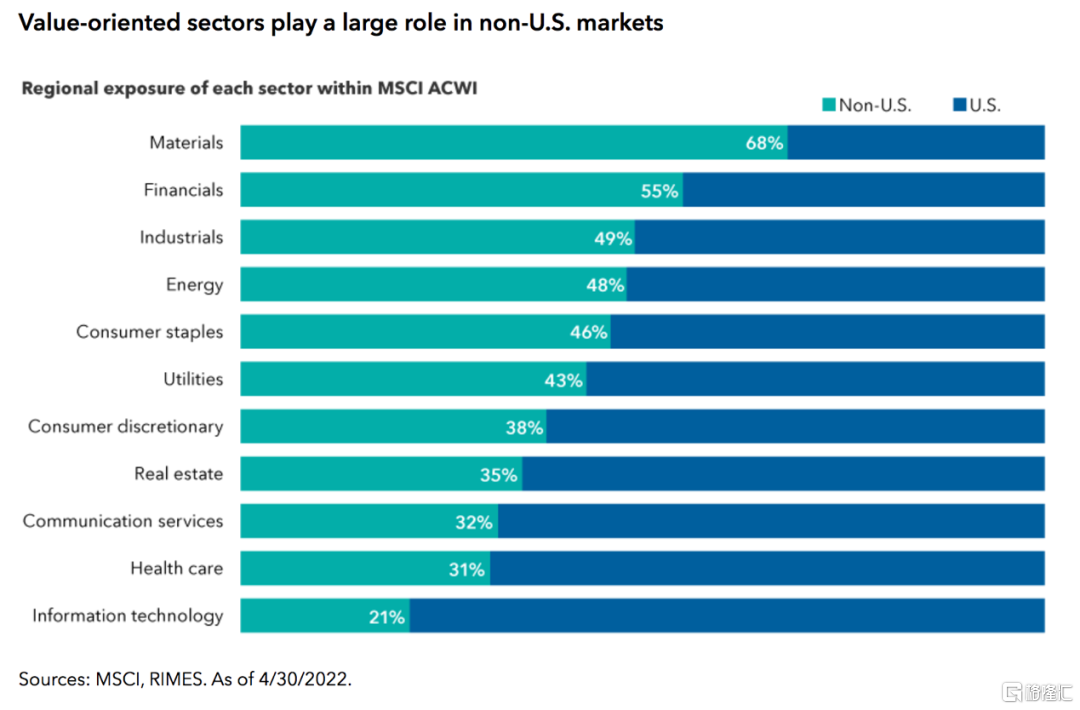

持续转向价值股可能会提振欧洲市场,因为这类股票在欧洲主要指数中的代表性更高。与美国相比,欧洲和新兴市场的派息股票数量要多得多,平均股息率也更高。

现在判断价值股全年是否会继续超过成长股还为时过早。虽然这两个类别都处于负值区域,但相对而言,价值是迄今为止无可争议的赢家。

国际增长与收益基金投资组合经理史蒂夫·沃森(Steve Watson)表示:“在多年业绩不佳之后,我们开始关注有更好表现的价值驱动投资”。

“在我看来,我们正在进入一个不那么执着于成长、而更注重价值的股票市场。尽管欧洲面临挑战,但我相信欧洲股票还是具有价值。作为一个逆向、价值导向的投资者,我认为这种情况会持续下去。”

当然,不确定性的主要来源仍然是俄乌冲突以及蔓延到其他欧洲国家的对战争的担忧。

沃森说,虽然结果不可预测,冲突升级的风险也一直存在,但欧洲对俄罗斯2月24日入侵乌克兰的统一反应令人振奋。

“我们许多关注国际局势的人都对欧洲能够迅速应对挑战感到惊讶。”沃森解释道,“例如,德国承诺将至少2%的国内生产总值用于国防,而就在几个月前,这几乎是不可能的。”

欧盟和美国实施的前所未有的制裁也表明,俄罗斯的侵略付出了高昂的代价。

“世界将从这场危机中复苏,”沃森保证道,“但需要多长时间?这是一个艰难的决定。”