下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,碧兴物联科技(深圳)股份有限公司(以下简称“碧兴科技”)的科创板IPO申请获得了受理,华英证券为其保荐机构。

图片来源:科创板官网

碧兴科技前身为成立于2012年的中兴仪器,其在2018年底吸引了碧水源及其前董秘何愿平等人增资入股。值得一提的是,公司在2020年7月的外部股权投后估值达到9亿元,一年半后原股东北京创金退出,此时估值已达10亿元。

截至2022年6月2日,结合可比上市公司市盈率平均水平57.71 倍,公司预计市值为30.04亿元。

(可比公司市盈率情况,招股说明书)

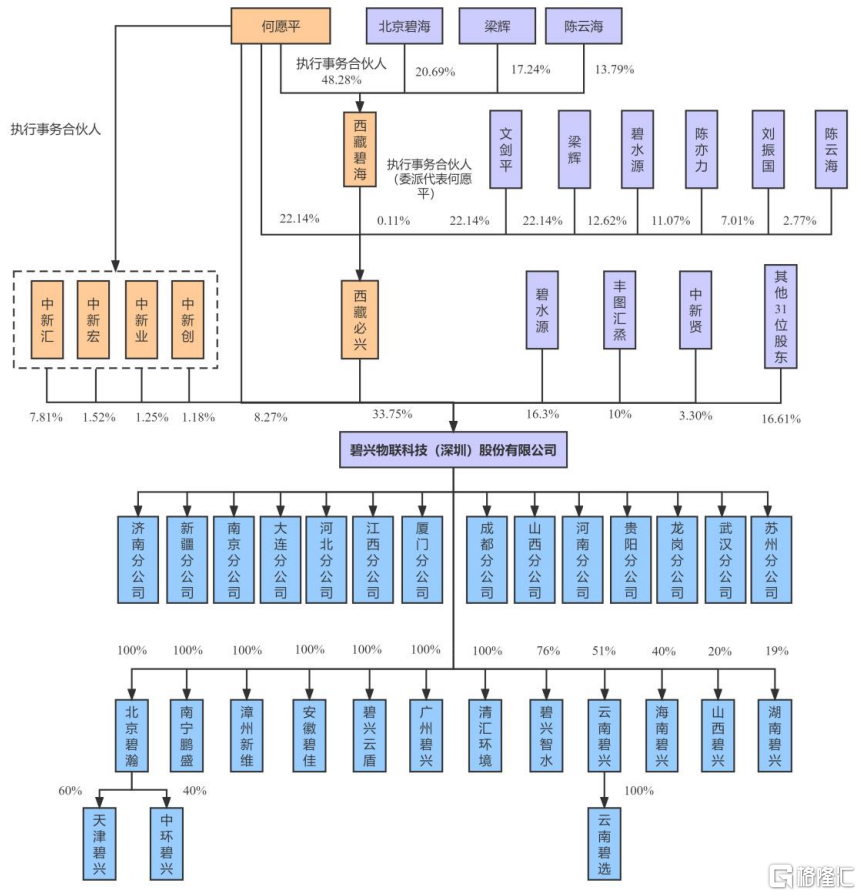

截至IPO前,公司的实际控制人为何愿平,其直接持有公司8.27%的股份,并通过控股股东西藏必兴及员工持股平台中新汇、中新宏、中新业、中新创合计控制公司表决权股份53.78%。

(公司股权结构,招股说明书)

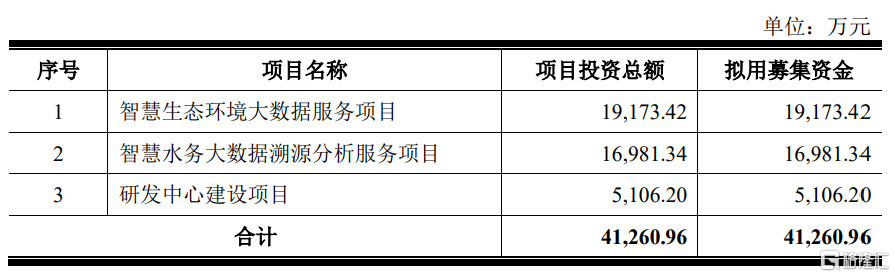

本次公司拟募资4.13亿元,用于“智慧生态环境大数据服务项目”、“智慧水务大数据溯源分析服务项目”以及“研发中心建设项目”。

(募集资金用途,招股说明书)

1

毛利率持续下滑

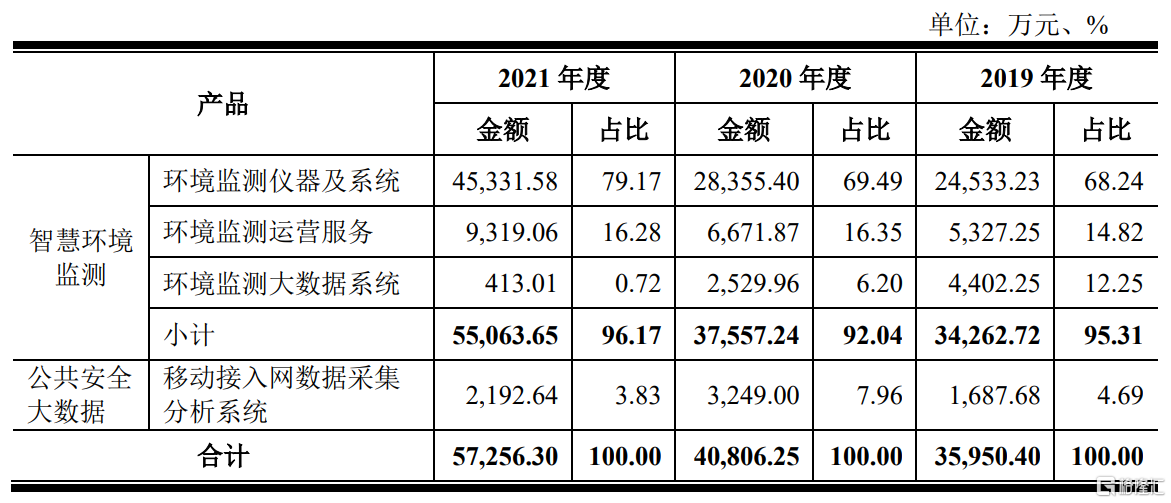

碧兴科技以智慧环境监测为主营业务,辅以公共安全大数据业务。其中,智慧环境监测业务主要为环境水质监测、污废水监测、环境空气监测、烟气监测仪器及系统的研发、生产、销售、运营及数据服务,其收入占比超9成。

(公司主营业务收入构成,招股说明书)

近些年,在产业结构升级、节能减排的大背景下,排污许可制度逐步完善,更多行业的企业排污监测需求进一步提升,环保产业越来越受到重视,预计“十四五”期间,环境监测行业将每年新增200亿左右的市场规模。

正因如此,环境监测行业涌现了一大批企业,从中国环境监测总站的中标数据来看,截至2021年末,碧兴科技在国家级地表水自动监测站运维中,合计运维数量195个,排名第二位;在国家级地表水自动监测站设备量排名中,公司合计提供设备数量1185台(套),排名亦是第二位。

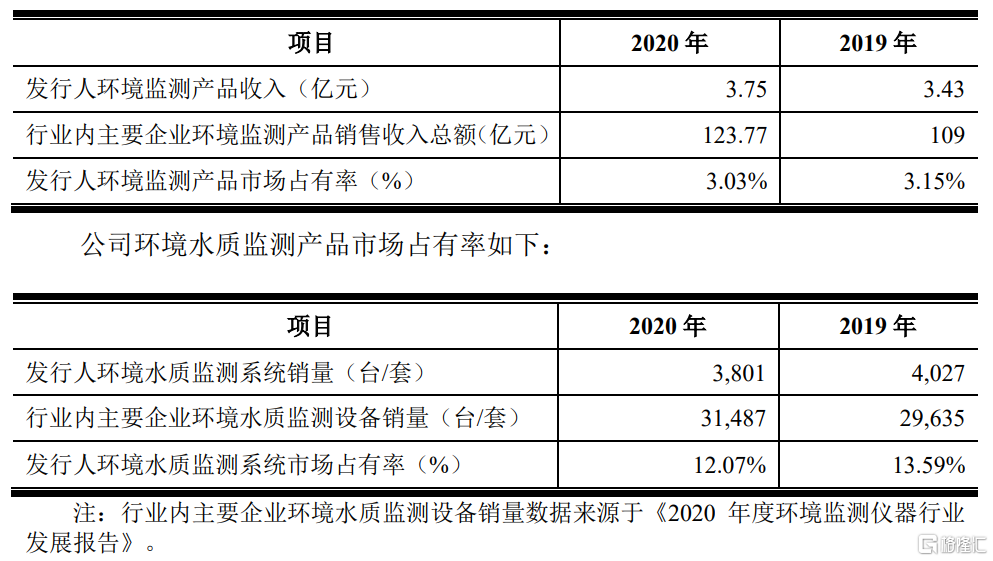

据统计,2019-2020年,环境监测行业主要企业营业收入分别为109.00亿元和123.77亿元,环境监测设备销量分别为137839台/套和126894台/套,环境水质监测设备销量分别为29635台/套和31487台/套。公司在环境监测产品市场市占率约3%、在环境水质监测系统市场占有率超过12%。可见,在该领域公司具有一定的市场地位。

(公司环境监测产品市场占有率,招股说明书)

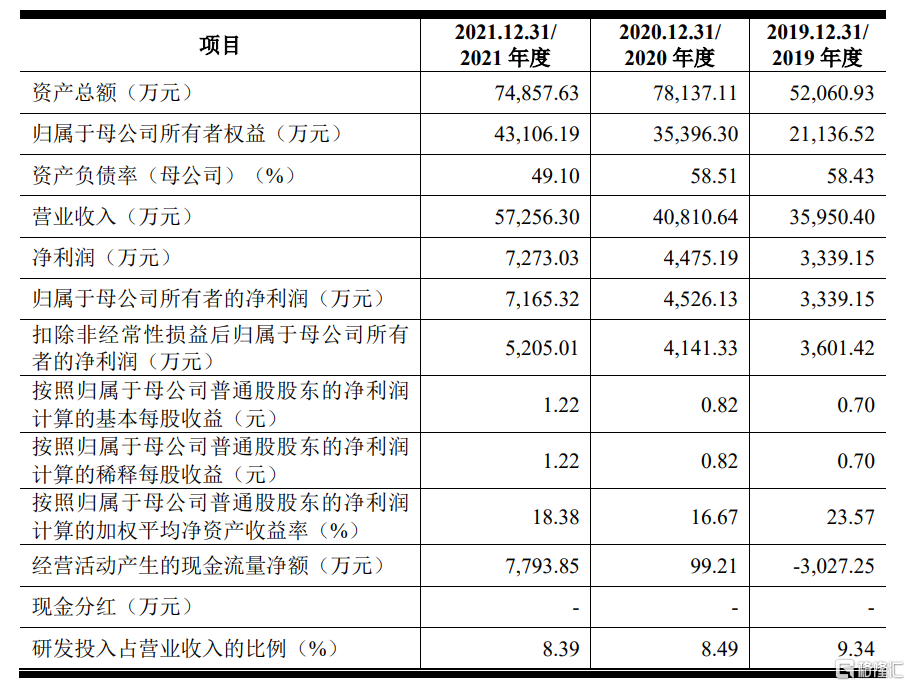

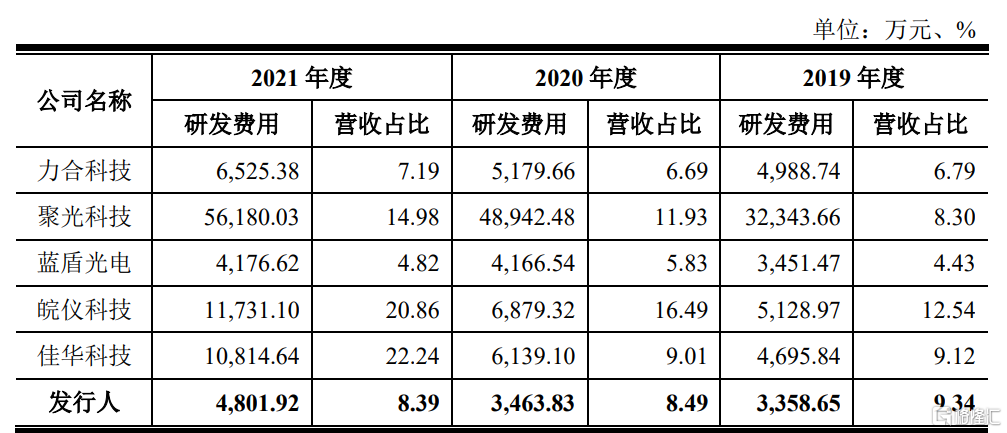

在此背景下,碧兴科技近三年实现营收由3.60亿元增至5.73亿元,相对应的净利润由3339.15万元增至7165.32万元,公司的业绩实现了较快的增长,但其研发投入其实并没有跟上同行业公司的水平,报告期内公司的研发费用率在8%左右,远不及同行业公司的均值水平。

(公司主要财务指标,招股说明书)

(公司与同行业可比上市公司的研发投入情况,招股说明书)

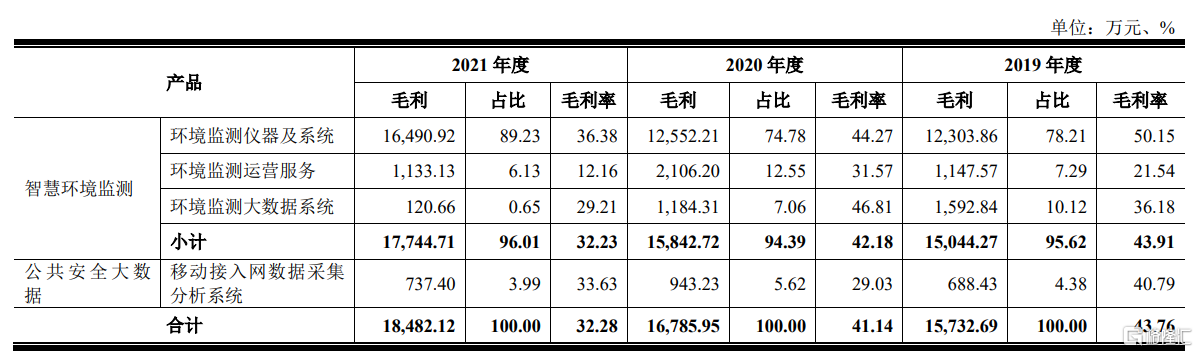

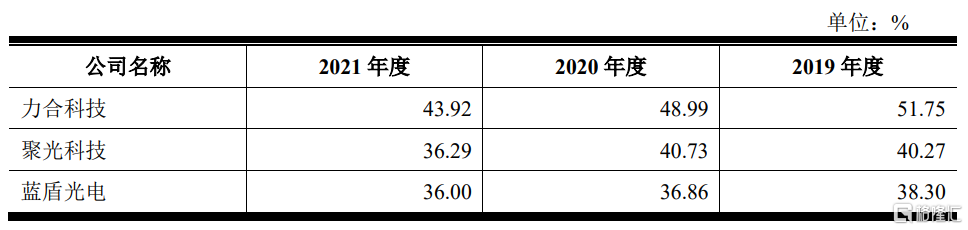

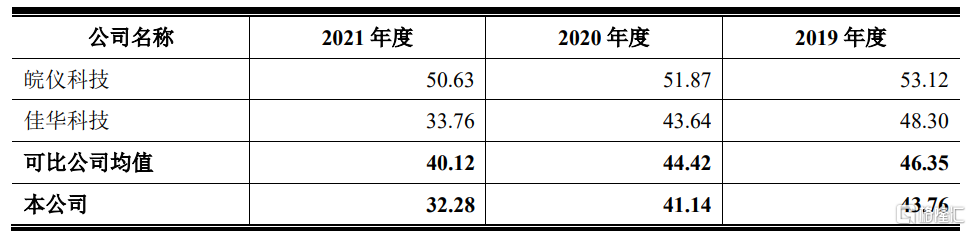

此外,公司的主营业务毛利率由43.76%下滑至32.28%,整体毛利率水平低于同行且下滑幅度远超同行,尤其是2021年毛利率下滑幅度较大,主要是收入占比较高的智慧环境监测类业务毛利率下降所致,其中环境监测仪器及系统毛利率下降7.89%、环境监测运营服务下降19.41%。

(主营业务按产品分析毛利及毛利率情况,招股说明书)

究其原因,可以注意到,公司的水质监测仪器及系统业务的毛利率期间内分别为 50.35%、42.81%和 30.91%,呈现下降趋势。主要是由于近年来公司下游政府及事业单位客户由设备独立采购模式向设备、建设一体化采购模式转变,因此公司承担了较多的建设内容,导致其毛利率偏低。另一方面,环境水质监测系列产品各类成本占比逐年上升,这也是造成环境水质监测系列产品毛利率下降的主要原因。

(主营业务毛利率与同行业可比上市公司比较,招股说明书)

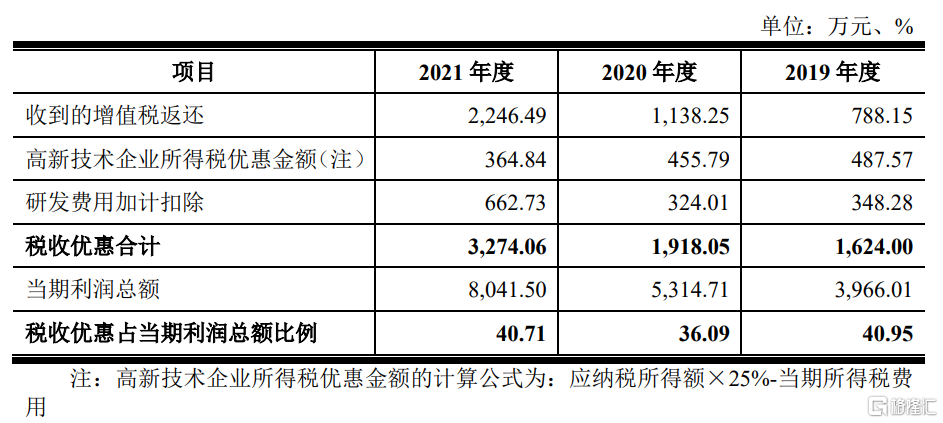

值得注意的是,报告期各期,公司计入当期损益的政府补助金额分别为874.18万元、2028.05万元和4579.12万元,占当期利润总额的比例分别为22.04%、38.16%和56.94%。也就是说,2021年公司一半的利润都来自于政府补贴,若剔除这一项收入,其实公司的利润非常微薄。若未来政府部门调整相关补助政策,或将对公司的经营业绩产生不利影响。

(税收优惠对公司业绩的影响,招股说明书)

2

应收账款金额大

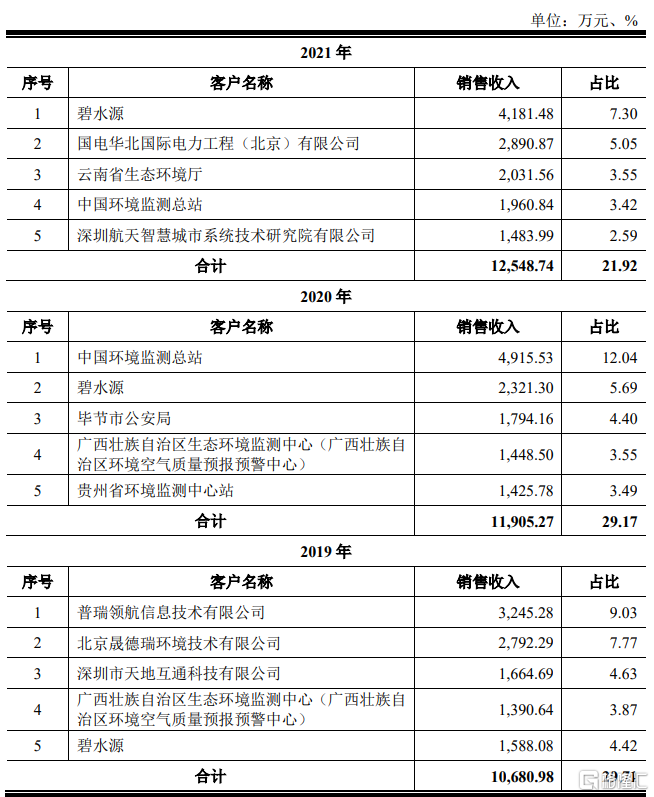

碧兴科技的产品最终用户为政府部门、事业单位及企业。其中,公司股东碧水源一直有对其产生一定的关联交易,近三年均位于公司的前五大客户之中。对此公司表示,报告期内,碧水源及其子公司主要采购污废水监测仪器及系统,以及接受安装调试验收及运营等服务,大幅降低其采购与运营成本,且交易价格公允合理。

(公司前五大客户情况,招股说明书)

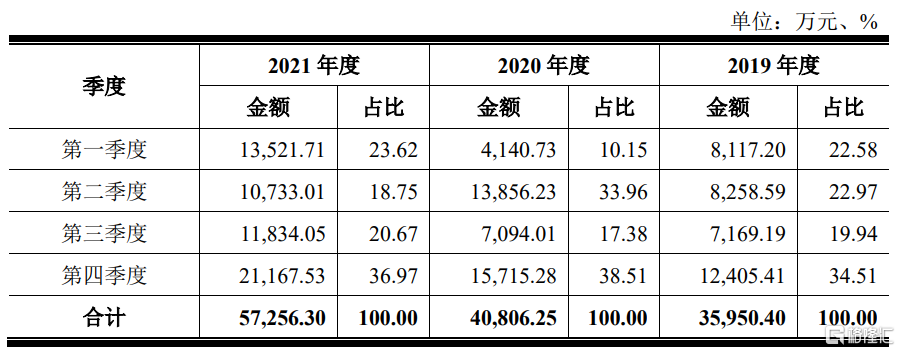

除碧水源外,前五大客户中则是像中国环境监测总站、云南省生态环境厅这样的政府部门或事业单位,这类客户普遍采购计划到最终验收周期较长,且交付和项目验收多在第四季度,因此导致公司销售收入呈现季节性特征,下半年特别是第四季度实现的主营业务收入占比较高。报告期内公司第四季度的主营业务收入占比分别为34.51%、38.51%、36.97%,受此影响公司存在收入季节性波动的风险。

(主营业务收入按季节构成,招股说明书)

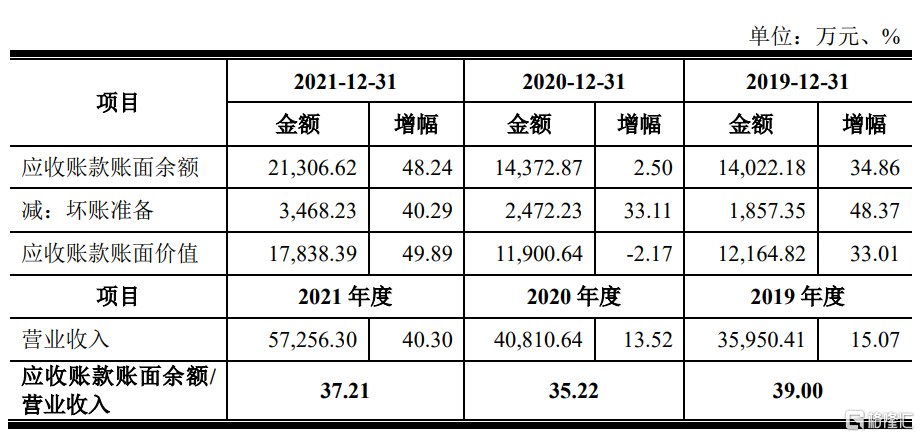

不仅如此,公司主要客户受项目立项审批、资金预算管理等影响,导致其回款周期也相对较长。报告期各期末,公司应收账款账面价值分别为1.22亿元、1.19亿元和1.78亿元,占各期营收的比例分别为39%、35.22%和37.21%,比例较高。公司应收账款金额较大,占用公司营运资金较多,若公司未来不能加强应收账款管理,将影响公司的资产流动性及偿债能力,对公司现金流产生不利影响。

(公司应收账款明细情况,招股说明书)

3

结语

整体来看,碧兴科技在所处赛道具有一定的市场地位,近年来经营规模实现了快速的增长,但就目前来看,公司毛利率持续下滑、盈利面临较大的压力,同时公司的研发投入与行业内公司相比有一定的差距,包括公司的关联交易等问题在后续可能会引起证监会的关注。