下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

5月,随着国内经济基本面的逐步修复,以及“稳外贸”政策的陆续落地,我国出口超预期反弹。同时,在制造业产需边际改善、大宗商品维持高价的情况下,进口也录得正增长。展望下半年,来自东南亚的出口替代效应或较为有限,而RCEP为中国与东盟之间带来的贸易创造效应或将更为显现。短期内,应该抓紧“供应链修复+外需维持韧性”的窗口期,稳步推进复工复产,同时继续落实相关“稳外贸”政策的实施,从而支撑出口在年中仍能维持一定增速水平。中长期来看,我国出口在下半年主要面临高基数的压力与外需滑落的风险,或仍旧呈现逐步放缓的趋势。

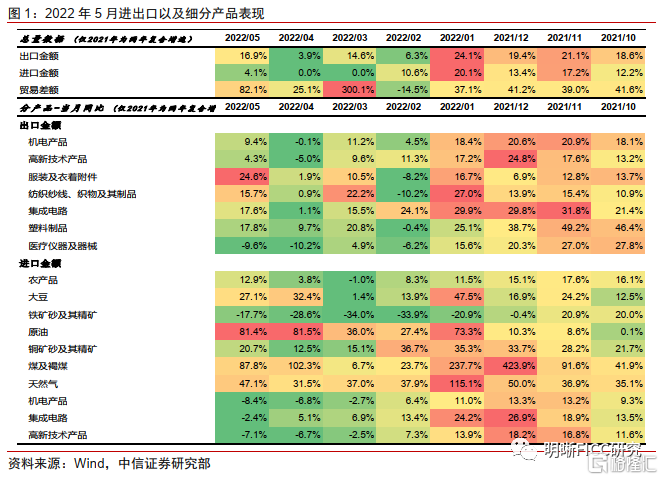

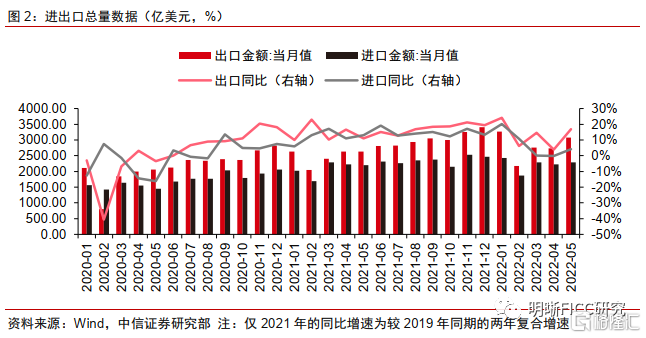

数据:海关总署公布数据显示,按美元计价,5月我国进出口总值5377.4亿美元,同比增长11.1%。其中,出口3082.4亿美元,同比增长16.9%,Wind一致预期增7.3%;进口2294.9亿美元,同比增长4.1%,Wind一致预期增0.6%;贸易顺差787.6亿美元,同比增长82%。

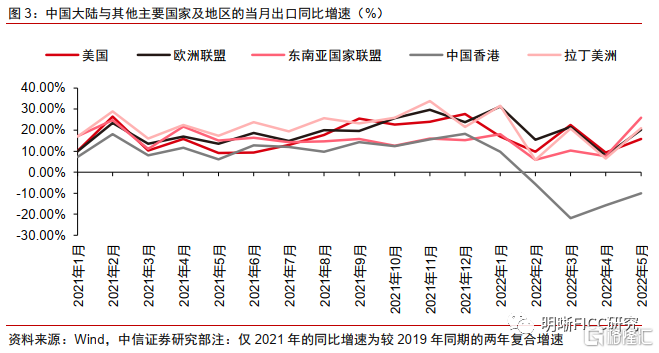

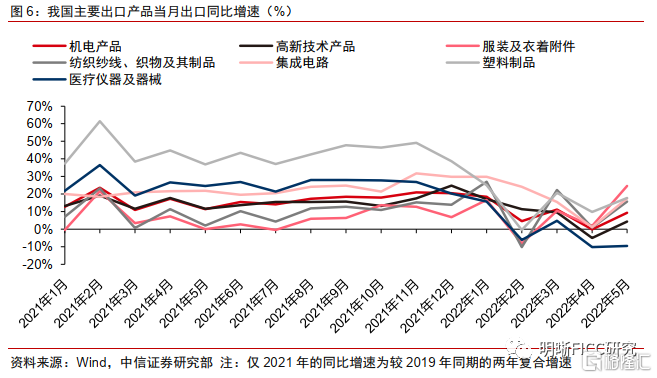

出口如何实现超预期反弹?分国家和地区来看,除中国香港外,5月中国大陆与主要贸易伙伴之间的出口金额均实现了大幅反弹。其中,与东盟之间的出口贸易同比增速26%,RCEP对于贸易量的创造效应日趋显著。分产品看,5月出口超预期增长的背后是大部分重点商品的全面反弹:(1)机电产品——5月机电产品出口金额实现约10%的同比增长,为出口大幅反弹奠定基调。(2)海外消费品需求仍具有较强韧性,箱包、服装、鞋靴、玩具的出口金额同比均实现超20%的增长;(3)高新技术产品出口金额增速由负转正,5月我国高新技术产品出口金额同比增长4.4%;(4)高基数下,医疗仪器及器械继续录得同比负增长。随着国内供应链开启修复,叠加“稳外贸”政策不断落地、外需短期内维持韧性,出口有望在年中维持一定增速水平。下半年,在高基数的压力与外需逐步滑落的情况下,我国出口增速或仍旧呈现逐步放缓的趋势。

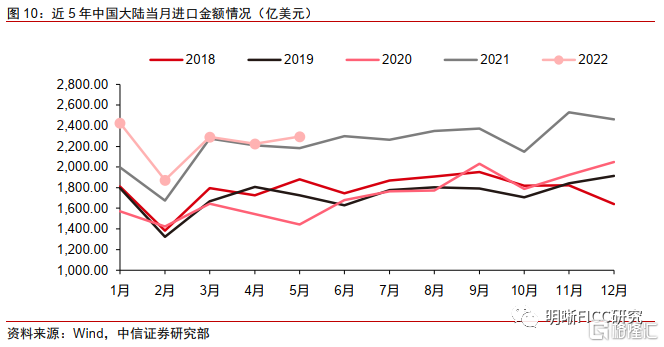

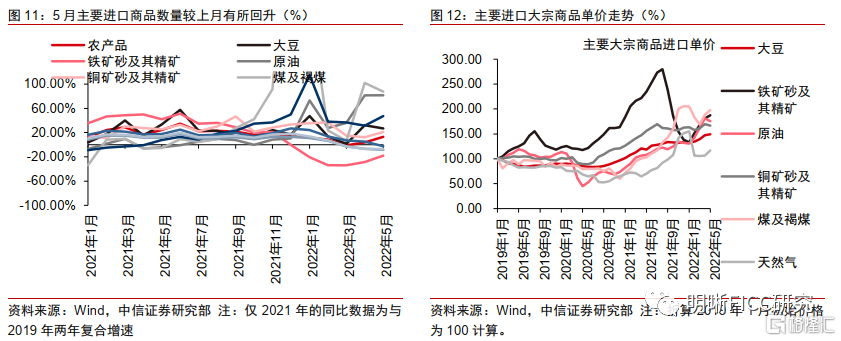

进口增速转正,量有升,价有涨。5月进口增速转为正增长,好于市场预期,进口数量增速整体有所回升,进口单价涨多跌少,但价格涨势有所放缓。从进口数量来看,主要进口商品数量增速较上月有所回升,显示出内需的边际改善。5月制造业采购经理指数(PMI)为49.6%,虽低于临界点,但比上月上升2.2pcts,制造业总体景气水平有所改善,内需的边际修复带动主要进口商品的数量增速较上月有所回升。从进口单价来看,主要大宗商品进口价格涨多跌少,部分商品价格有进一步的上扬,但价格涨势较4月已经有所放缓。

大类资产策略:(1)汇率:出口的超预期表现对人民币汇率的影响比较直观。5月出口的及时修复意味着经常性账户对人民币的支撑仍在,尽管后续人民币或仍有强美元的压力,那么在出口的支撑下,人民币的抗压能力或也有所增强。(2)股市:股票市场对5月出口数据的敏感度似乎较低,需要有更多其他复工复产数据的验证。但近期美国方面可能考虑取消对华加征的关税以缓解其高通胀的压力,后续可以关注关税取消概率较高的相关产业链。(3)债市:自去年下半年以来,债市对出口数据的直接反应相对平淡,债市更由宽信用与宽货币的逻辑主导。虽然5月出口的修复一定程度上修正了对外贸表现的预期,但后续债市需主要关注宽信用的进程。

风险因素:国内局部疫情反复超预期、再次扰动供应链;海外货币政策超预期收紧导致外需大幅滑落。

正文

5月,我国出口超预期反弹,进口实现同比正增长。随着国内局部地区疫情缓和,上海等地区的复工复产稳步推进,国内供应链开启修复,港口集装箱业务呈现恢复性增长。叠加外需维持韧性、“稳外贸”政策密集落地、2021年同期的低基数等因素影响,5月出口快速反弹,同比增速录得16.9%,反弹幅度远超市场预期。国内产需的修复和原油、大豆等大宗商品维持高价支撑进口同比实现正增长。

出口如何实现超预期反弹?

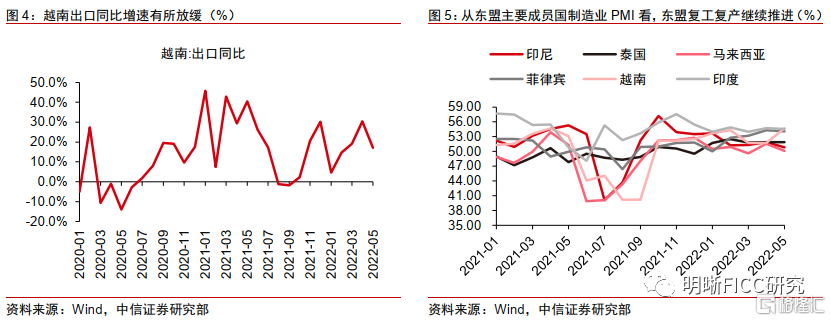

RCEP对于贸易量的创造效应日趋显著。分国家和地区来看,除中国香港外,5月中国大陆与主要贸易伙伴之间的出口金额均实现了大幅反弹。其中,与东盟之间的出口贸易同比增速录得26%,RCEP对于我国外贸的利多进一步显现。与美国、欧盟之间的出口贸易同比也录得了15%以上的增速,表明短期内外需韧性无虞。此前,市场曾担忧以越南为代表的东盟国家对我国出口形成较大的替代,进而利空我国出口的增长前景。对此,我们认为:(1)替代效应确实存在。以越南为例,今年1月以来其对美国出口的鞋帽、服装等轻工制品份额有所提高,一定程度上对我国相关行业的订单产生替代;(2)替代效应发生的主要原因是国内供应链承压,随着我国局部地区疫情缓和,经济的修复以及供应链的恢复有望对冲部分出口替代效应。5月越南出口同比增速较3月和4月有所回落或在一定程度上验证这一观点;(3)替代效应的发生和产业链的转移是经济规律,考虑到越南等东盟国家产能的规模有限,以及我国产业链升级的稳步推进,无需过度担忧其对于我国的出口替代效应;(4)RCEP的贸易创造效应更值得关注。在RCEP框架下,中国和东盟之间的贸易总量以及纺织原料、集成电路等商品的贸易量均表现较好。

重点商品出口表现全面反弹。分产品看,5月出口超预期增长的背后是大部分重点商品的全面反弹:(1)机电产品——5月机电产品出口金额实现约10%的同比增长,为出口大幅反弹奠定基调。细分项中,通用机械设备同比增长9.2%,集成电路同比增长17.6%,表明在海外制造业仍处扩张状态的情况下,我国中间品和资本品需求仍有支撑;汽车(包括底盘)同比增长回升较快,5月读数46.7%;(2)海外消费品需求仍具有较强韧性,箱包、服装、鞋靴、玩具的出口金额同比均实现超20%的增长;(3)高新技术产品出口金额增速由负转正,5月我国高新技术产品出口金额同比增长4.4%;(4)高基数下,医疗仪器及器械出口金额继续录得同比负增长。

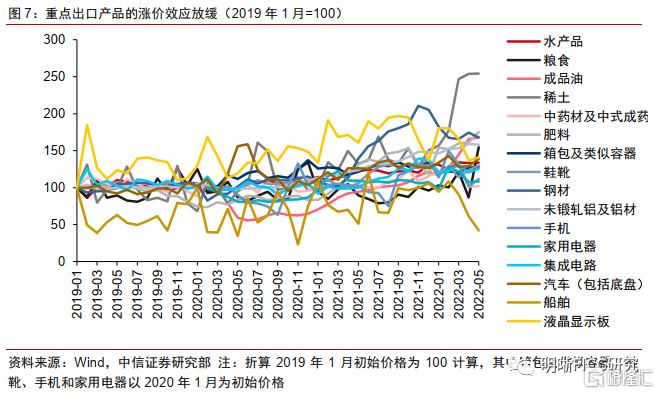

商品涨价效应对于出口的支撑边际走弱。随着东南亚主要经济体的复工复产,全球产业链中的供给端有所好转,商品涨价效应边际缓和,价格因素对于我国出口的支撑继续走弱。具体来看,5月箱包和鞋靴的出口单价指数涨幅放缓,手机、集成电路、液晶显示板等商品的单价有所回升,但已不是峰值。受益于全球大宗商品高价,我国出口的粮食、成品油、肥料等商品单价仍处高位,其对于相关商品出口金额的增长起到一定支撑作用。

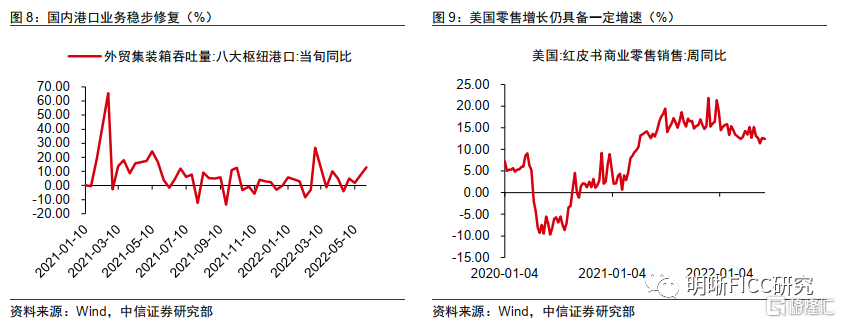

国内供应链开启修复,叠加“稳外贸”政策不断落地、外需短期内维持韧性,出口有望在年中维持一定增速水平。下半年,在高基数的压力与外需逐步滑落的情况下,我国出口或仍旧呈现逐步放缓的趋势。5月以来,压制我国出口表现的多个因素均出现好转迹象:一是国内供应链开启修复。据港口协会披露,5月中旬以来港口集装箱业务呈现恢复性增长。数据显示,5月上、中、下旬八大枢纽港口外贸集装箱吞吐量当旬同比稳步提升;二是制造业复工复产稳步推进。5月制造业PMI录得49.6%,虽低于临界点,但比上月上升2.2pcts,制造业总体景气水平有所改善。其中,新出口订单指数环比提高4.6pcts至46.2%,改善趋势显著。此外,“稳外贸”相关政策也在陆续出台和落地,5月26日国务院办公厅发布《关于推动外贸保稳提质的意见》;南京、上海等地也就稳外贸这一方向出台多项支持措施。在外需短期内维持一定韧性的情况下,随着供应链的持续修复,我国出口有望在年中维持一定增速水平。但值得注意的是,在2021年的高基数效应以及外需逐步滑落的影响下,出口同比增速或仍是呈现逐步放缓的趋势。

进口增速转正,量有升,价有涨

5月进口增速转为正增长,好于市场预期,进口数量增速整体有所回升,进口单价涨多跌少,价格涨势有所放缓。 5月我国进口(以美元计)同比增4.1%,预期增0.6%,前值持平(0.0%)。

从进口数量来看,主要进口商品数量增速较上月有所回升,显示出内需的边际改善。5月制造业采购经理指数(PMI)为49.6%,虽低于临界点,但比上月上升2.2pcts,制造业总体景气水平有所改善,内需的边际修复带动主要进口商品的数量增速较上月有所回升。其中,铁矿砂及其精矿、原油、铜矿砂及其精矿、天然气、集成电路的进口数量增速均较上月有所回升;但大豆、煤及褐煤的进口数量增速较上月继续收缩。

从进口单价来看,主要大宗商品进口价格涨多跌少,部分商品价格有进一步的上扬,但价格涨势较4月已经有所放缓。其中,(1)农产品类:以大豆为代表的农产品价格继续上涨。(2)金属品类:铁矿砂及其精矿价格有所上行,铜矿砂及其精矿价格稍有回落。(3)能源品:原油进口价格稍有缓和,进口单价较上月回落3%,但是煤及褐煤以及天然气价格仍在高位,较上月进口单价分别上涨5%与10%。

总结

5月,随着国内经济基本面的逐步修复,以及“稳外贸”政策的陆续落地,我国出口超预期反弹。同时,在制造业产需边际改善、大宗商品维持高价的情况下,进口也录得正增长。展望下半年,来自东南亚的出口替代效应或较为有限,RCEP为中国与东盟之间带来的贸易创造效应或将更为显著。短期内,应该抓紧“供应链修复+外需维持韧性”的窗口期,稳步推进复工复产,同时继续落实相关“稳外贸”政策的实施,从而支撑出口在年中仍能维持一定增速水平。中长期来看,我国出口在下半年主要面临高基数的压力与外需滑落的风险,或仍旧呈现逐步放缓的趋势。

对于大类资产而言:(1)汇率:出口的超预期表现对人民币汇率的影响比较直观。5月出口的及时修复意味着经常性账户对人民币的支撑仍在,尽管后续人民币或仍有强美元的压力,那么在出口的支撑下,人民币的抗压能力或也有所增强。(2)股市:股票市场对5月出口数据的敏感度似乎较低,需要有更多其他复工复产数据的验证。但近期美国方面可能考虑取消对华加征的关税以缓解其高通胀的压力,后续可以关注关税取消概率较高的相关产业链。(3)债市:自去年下半年以来,债市对出口数据的直接反应相对平淡,债市更由宽信用与宽货币的逻辑主导。虽然5月出口的修复一定程度上修正了对外贸表现的预期,但后续债市主要关注宽信用的进程。

风险因素

国内局部疫情反复超预期、再次扰动供应链;

海外货币政策超预期收紧导致外需大幅滑落。