下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,浙江华业塑料机械股份有限公司(简称“浙江华业”)递表深交所,拟在创业板上市,海通证券为其保荐机构。

浙江华业成立于1994年,是一家塑料机械配套件企业,主要从事塑料成型设备核心零部件研发、生产和销售,产品包括塑料成型设备的螺杆、机筒、哥林柱及相关配件。

本次IPO,公司拟募资6.72亿元,用于生产基地建设项目、智能化技术项目、技术研发中心建设项目、补充流动资金及偿还银行贷款。

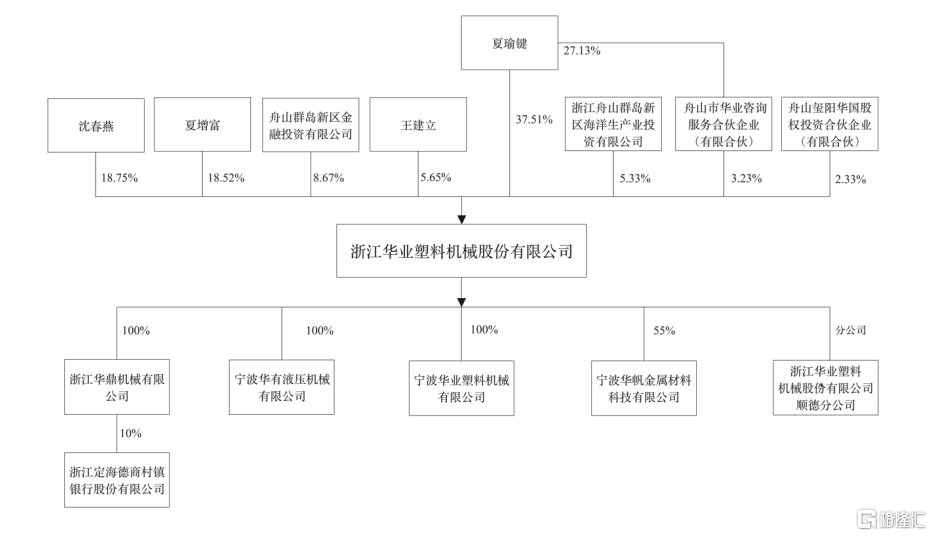

招股书显示,夏瑜键持有公司37.51%的股权,是浙江华业的控股股东,其妻子沈春燕、儿子夏增富分别持有公司18.75%、18.52%的股权,三人直接及间接支配公司78.02%的表决权,是浙江华业的实际控制人。

(公司股权架构,招股书)

1

毛利率逐年上升

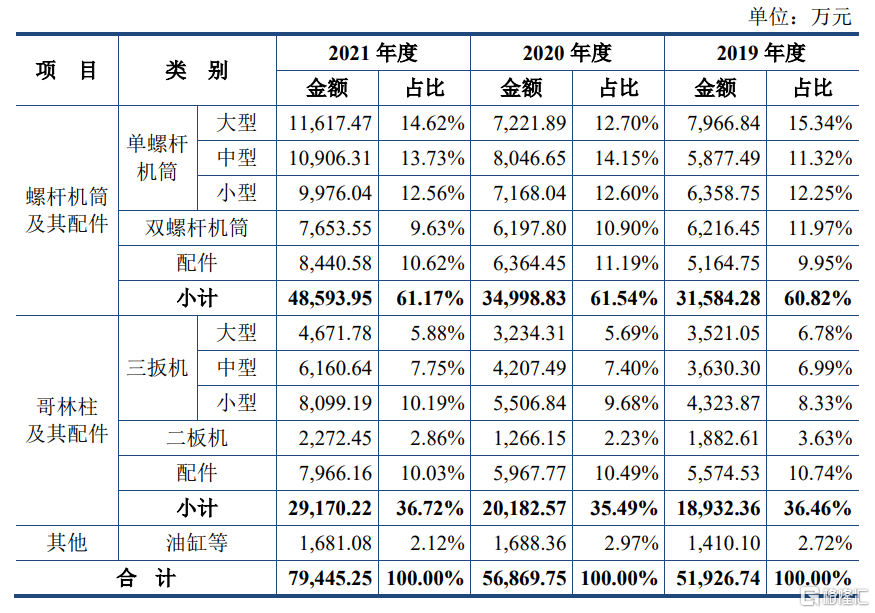

浙江华业的主要收入来源为螺杆机筒及其配件,报告期各期,其销售收入占比总营收分别为60.82%、61.54%和61.17%,其次是哥林柱及其配件,销售收入比例保持在35%左右。

(公司主营业务收入构成,招股书)

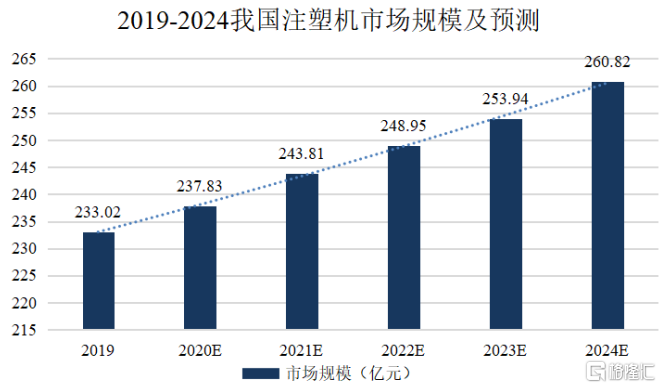

公司产品主要应用于注塑机、挤出机等塑料成型设备,下游应用基本覆盖了整个下游制造业,如汽车配件、家用电器、医疗器械、3C产品等,其中汽车和家用电器行业对注塑机的需求占总市场达50%以上。

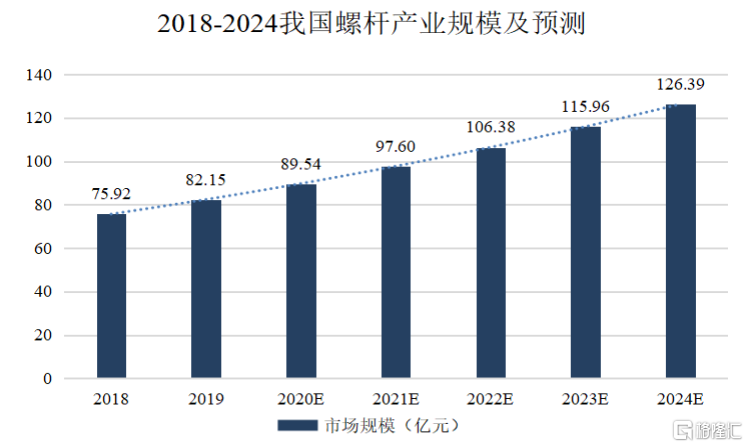

受益于需求旺盛的下游市场,注塑机行业市场规模保持年均2%-3%增长率,预计到2024年该规模将达260.82亿元,提振了公司所属产业螺杆行业的市场需求,其规模也将由2018年的75.92亿元增长至2024年的126.39亿元。

(塑料机械工业协会)

(根据中国塑料机械工业年鉴统计数据推算)

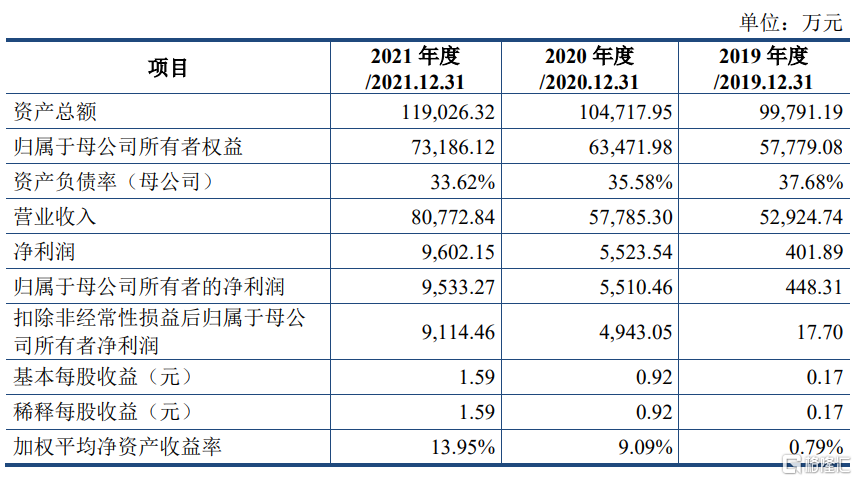

鉴于行业景气度较高,2019年至2021年,公司实现营收5.29亿元、5.78亿元和8.08亿元,相应的归母净利润为448万元、5510万元和9602万元,均呈增长态势,尤其是净利润,出现激增,公司主营业务毛利率由2019年的23.27%上升至2021年的29.08%。

(公司主要财务数据,招股书)

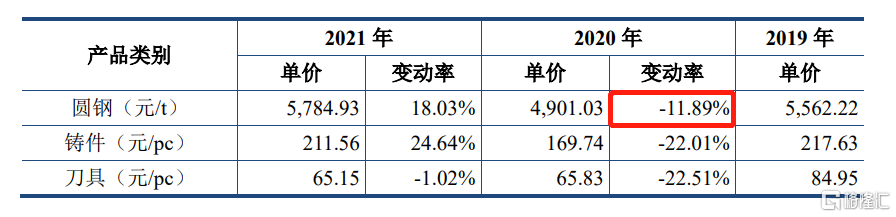

公司净利润激增、毛利率上涨的主要原因是原材料价格下降、产品结构发生变化,螺杆、机筒的直接材料为国内特种圆钢,较2019年而言,国内圆钢价格有一定的下降,且公司为应对原材料价格波动建立了相应的措施及价格传导机制,通过跟踪市场价格趋势,判断市场价处于较低水平时提前一定量备货,因此采购单价的降低进一步提高了公司主营产品的毛利率。

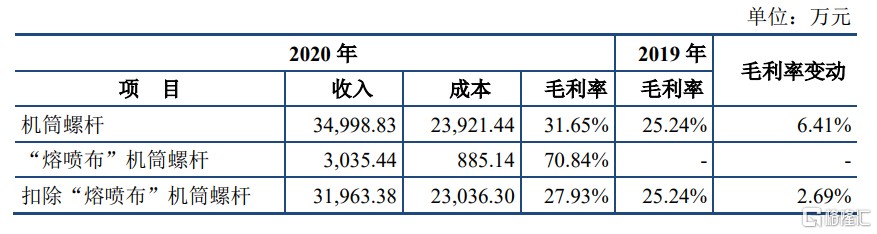

此外,2020年受疫情影响,国内对口罩需求大幅提升,熔喷布是口罩的核心材料,生产熔喷布的挤出机市场需求大增,螺杆、机筒作为主要零部件供不应求,于是公司调整销售策略,加大了机筒螺杆等附加值较高产品的销售量,同时减少了附加值较低产品的接单了,导致产品利润、毛利率整体上升。

(公司主要原材料价格变动情况,招股书)

(公司机筒螺杆的毛利率变化情况,招股书)

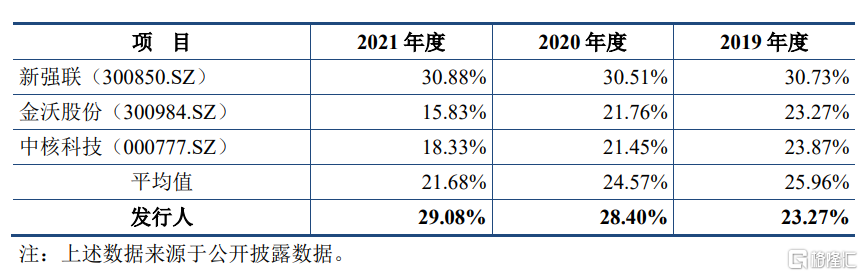

与同行业可比公司的主营业务毛利率比较来看,2020年和2021年浙江华业的毛利率高于平均值,主要是所处细分领域及产品差异所致,目前尚无与公司从事业务完全相同,可以说浙江华业在主营产品上存在一定竞争力优势。

(公司与同行业可比公司的主营业务毛利率情况,招股书)

但值得一提的是,公司盈利能力的可持续性亦存在不确定性,一方面原材料价格受国际国内经济形势、国家政策调控及市场供需情况影响,倘若未来价格波动剧烈,而公司未能及时调整产品价格,将承担变动成本,对利润、毛利率都有可能产生不利影响。再者,随着疫情企稳,口罩需求增长将逐渐放缓,公司在相关业务上的订单量或随之流失,从而导致该业务的营收利润下降。

2

研发费用率低于同行

截至2021年年底,浙江华业取得专利87项,其中发明专利12项。

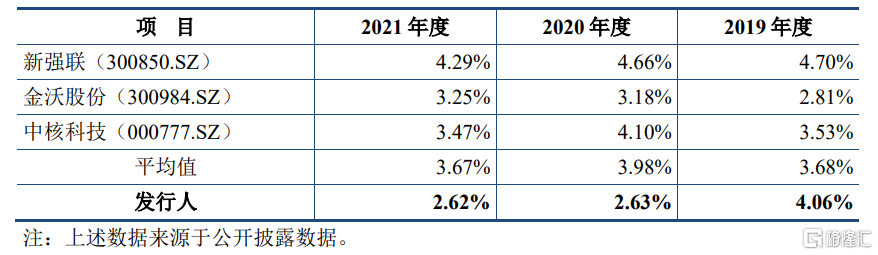

报告期内,浙江华业研发费用率分别为4.06%、2.63%、2.62%,逐年下滑,2020年和2021年均低于同行业可比公司平均值,而相较可比公司而言,公司的营收规模并不算大,可见其研发投入金额较小,不具优势。随着下游客户产品不断迭代升级、日益复杂,对工艺要求、生产技术及研发能力的要求越来越高,公司如果不能保持技术优势,及时开发新产品满足客户需求的话,将面临产品市场竞争力下降等问题,从而影响公司的业绩。

(公司与同行业可比公司的研发费用率情况,招股书)

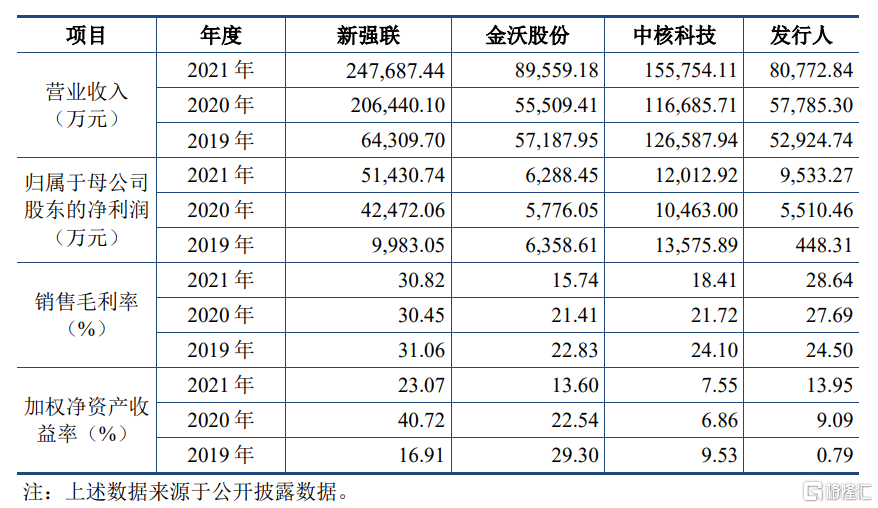

(公司与可比上市公司主要财务数据及指标,招股书)

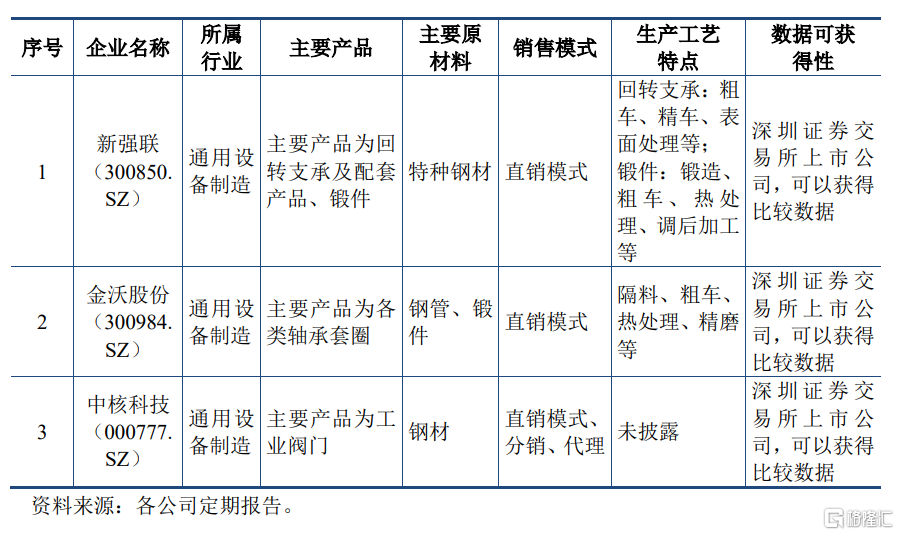

与此同时,公司产品结构较为单一,报告期内主要产品螺杆、机筒、哥林柱销售收入占比总营收达97%,而可比公司如新强联、金沃股份均在轴承产品上发力,下游市场主要为近年来高景气的风电装机产业,浙江华业若要提升自身竞争力,还需加大研发投入、提升技术水平来进一步丰富产品类型以应对市场需求变化趋势。

(可比公司主要产品,招股书)

3

结语

浙江华业的主营产品下游应用领域广泛,市场需求旺盛助力公司业绩稳健增长,公司也因多重因素在报告期内实现利润激增,毛利率上涨,但相关业务的盈利能力具有一定不确定性,随着市场需求减弱,公司或存在业绩放缓的可能性,还需进一步拓宽产品线来保持业绩稳定。