下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

节前最后一天,A股好不热闹,跌跌不休的工程机械板块也似乎有了死灰复燃的情况。

(工程机械指数,来源:Choice数据)

此前原本计划5月20日申购的拓山重工,将网上申购推迟至6月13日,将以24.66元/股发行价、22.99倍市盈率登陆深市主板市场,根据发行股数推算,公司发行市值约18.41亿元。

主板保持“0”破发的背景下,拓山重工究竟值不值得申购呢?

01

业绩高增不可持续

拓山重工是一家集工程机械零部件及总成研发、设计、生产、销售与服务为一体的公司,其主要产品包括链轨节、销套、支重轮、销轴、制动装置系列等。

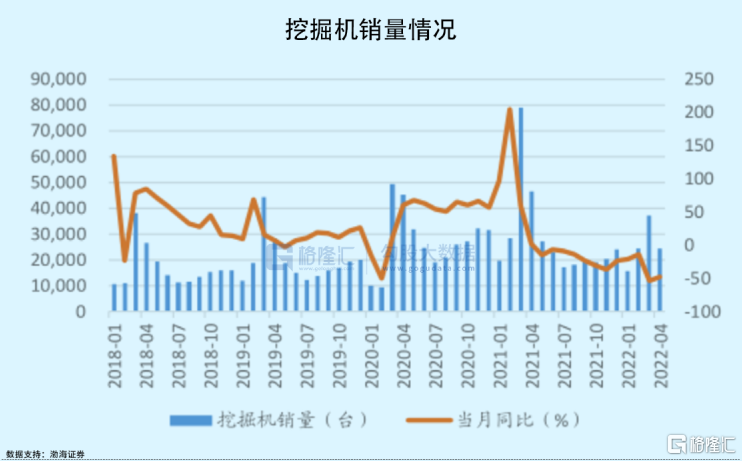

由于公司产品主要应用于工程机械领域,因此其经营业绩与工程机械行业的景气度息息相关。近几年,随着房地产、高铁等基建类固定资产投资规模不断扩大,尤其2020年疫情爆发之后,政府基建投资的加速,为下游工程机械行业带来高景气增长。

基建的兴旺无疑带动挖掘机市场高增。全国挖掘机销量从2015年的只有56350台增长到2020年的32.76万台,已经远超上一轮周期顶部挖掘机销量。

要知道,拓山重工的大部分收入来源于国内挖掘机龙头公司三一重工、徐工集团,期间内合计销售收入占比达到65%以上。

受益于此,公司收入规模持续增长,由2019年的5.59亿元增长至2020年的7.52亿元,同比增长34.48%,相对应的归母净利润由7242.44万元同比增长21.53%至8801.5万元。

工程机械的热度一直延续到了2021年一季度,而后随着国内疫情有效控制且经济开始复苏,2020年宽松政策并不可持续,这也意味着挖掘机行业甚至工程机械产业倚靠大规模的传统基建投资来拉动销量增长不可持续,行业上升周期到了拐点。

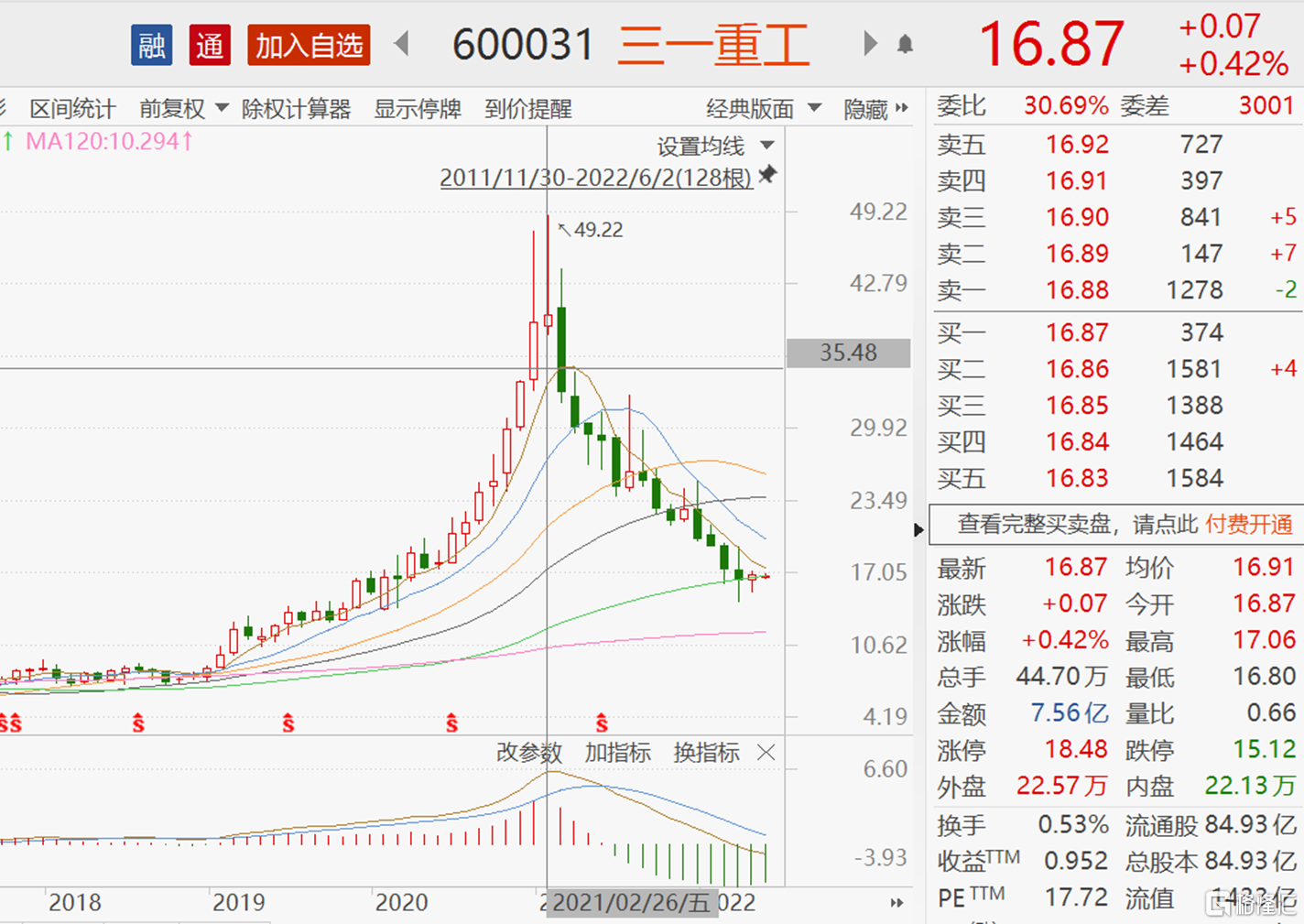

很直观的可以看到,挖掘机单月销量增速在2021年3月见顶,尤其在今年疫情反复下,中国工程机械工业协会最新数据显示,2022年4月全行业挖掘机销量24534台,同比下滑47.3%,1-4月累计销量10.17万台,同比下降41.4%。而二级市场反映预期,龙头三一重工的股价也在2021年2月创下新高之后拐头向下,至今尚未起色。

(三一重工股价走势,来源:Choice数据)

下游需求走弱直接影响到了拓山重工的经营状况及业绩表现。2021年,公司实现营业收入8.87亿元,增速放缓至17.91%,相对应的归母净利润8625.52万元,同比下降2%。截止2022年3月底,公司在手订单金额为9633.35万元,较2021年同期降幅为18.23%,较2021年末下降了0.32%。

拓山重工预计2022年上半年营收为3.8亿元-4亿元之间,同比下滑13.09%-17.44%;归母净利润则为3950万元-4100万元,下降幅度为7.29%-10.68%。

在下游市场需求下降的同时,上游原材料价格走高也是挤压拓山重工利润空间的原因之一。当前,公司生产所需的主要原材料为碳钢、合金钢等各种钢材,占同期主营业务成本的比重约在65%左右。2020年下半年以来,钢材价格整体呈现波动向上趋势,而公司产品在价格调整上具有一定滞后性,以链轨节为例,该产品单价在2019年和2020年分别为7301.96元/吨和7030.83元/吨,到了2021年单价上升至8247.35元/吨。

成本上升,价格滞后,导致公司主营业务毛利率持续下滑,2019年-2021年由27.57%下降至21.06%。即便在上海复工之后,工程机械市场需求可能会迎来短暂恢复阶段,但行业在短期内迎来转机的困难依然不小,或将进一步影响拓山重工的盈利能力。

02

研发投入仍需加强

“工程不好做”可能是大多工程人这两年的感慨。

这不仅仅是因为疫情导致工程时间受限,还有回款的问题。尽管这些年,财政支出前置和专项债发力支撑起基建的资金,但普遍存在政府回款较慢的问题,在此背景下,更加考验相关企业的现金流压力。

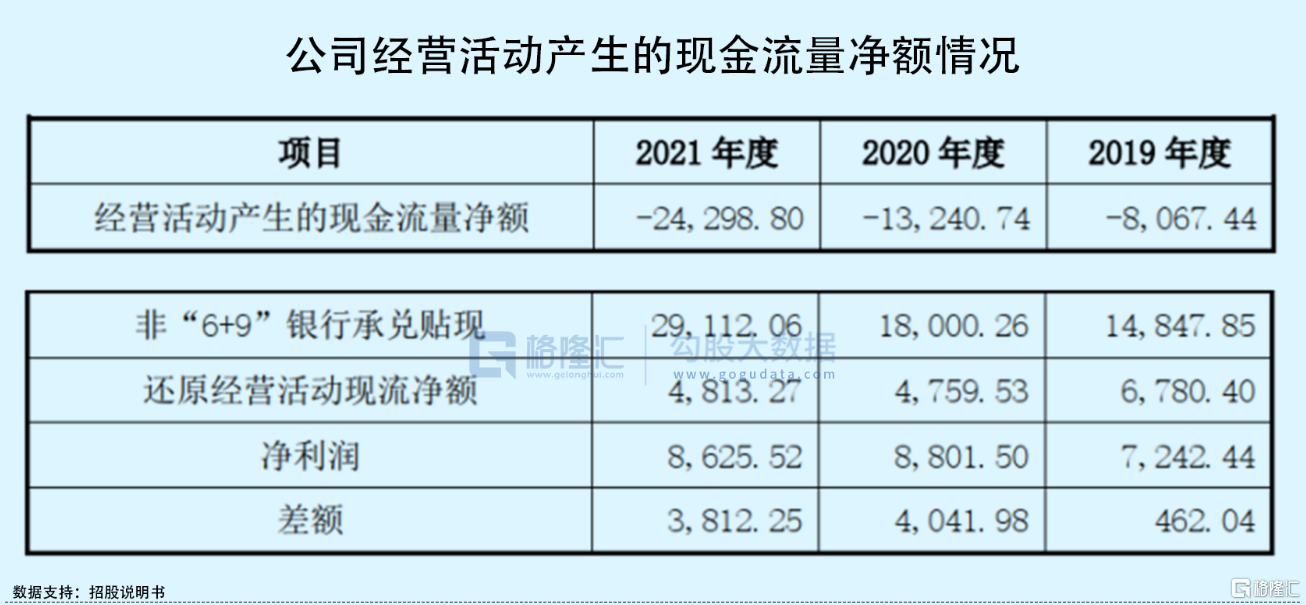

从现金流情况来看,2019年-2021年,拓山重工经营活动产生的现金流量净额持续为负,分别为-8067.44万元、-1.32亿元、-2.43亿元,且不断下滑。虽然公司解释道,造成现金流持续高负的原因是处于谨慎原则考虑,报告期内对非“6+9”银行承兑汇票贴现产生的现金流进行调整所致。但还原经营活动现流净额仍与净利润规模有着较大差距,一定程度上反映出,公司“造血能力”稍显不足。

除此之外,由于拓山重工所处的金属制品行业企业数量众多,市场竞争尤为激烈,截至2022年3月末,金属制品行业企业数量约3.16万家,其中超过80%的行业内企业集中在长三角、珠三角和环渤海等经和交通较为发达的地区,但尚未形成金属锻件制品的绝对龙头企业。

目前,拓山重工虽已经进入三一重工、徐工集团、中国龙工、山推股份、日本小松、泰坦国际等国内外主要工程机械龙头合格供应商体系,但是公司在研发实力及产品创新方面稍显弱势。

当前,公司共拥有53项专利,其中包括2项发明专利。但这2项专利均是通过受让取得。报告期内,公司研发费用率在3.83%、3.42%、3.89%,相较于同行业可比公司,派克新材2021年研发费用率在4.56%、恒润股份约3.84%、宝鼎科技约4.25%,公司研发投入并没有明显优势。

在激烈的市场竞争之下,拓山重工仍需进一步提升其研发能力。

03

小结

总体来看,拓山重工当前受下游工程机械需求下降等因素影响,其高增长的业绩不可持续,甚至出现下滑的态势,加上上游原材料价格居高不下,一定程度上影响了公司盈利能力。除此之外,公司所处行业企业数量众多,市场竞争积累,其在技术研发及产品创新上仍需进一步提升。

好在,公司此次上市估值水平并不高,发行市值不到20亿元,且在主板这一新股“安全港”中,拓山重工破发概率很小,甚至在下游需求预期改善之时,市场或将给予其一定想象空间。