下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,浙江丰茂科技股份有限公司(简称“浙江丰茂”)更新了招股书,公司于2021年年底递表创业板,目前处于“已问询”状态,东方证券为其保荐机构。

浙江丰茂成立于2002年,是一家从事精密橡胶零部件研发及产业化的企业,主要产品包括传动系统部件、流体管路系统部件和密封系统部件等,广泛应用于汽车、工业机械、家电卫浴等领域。

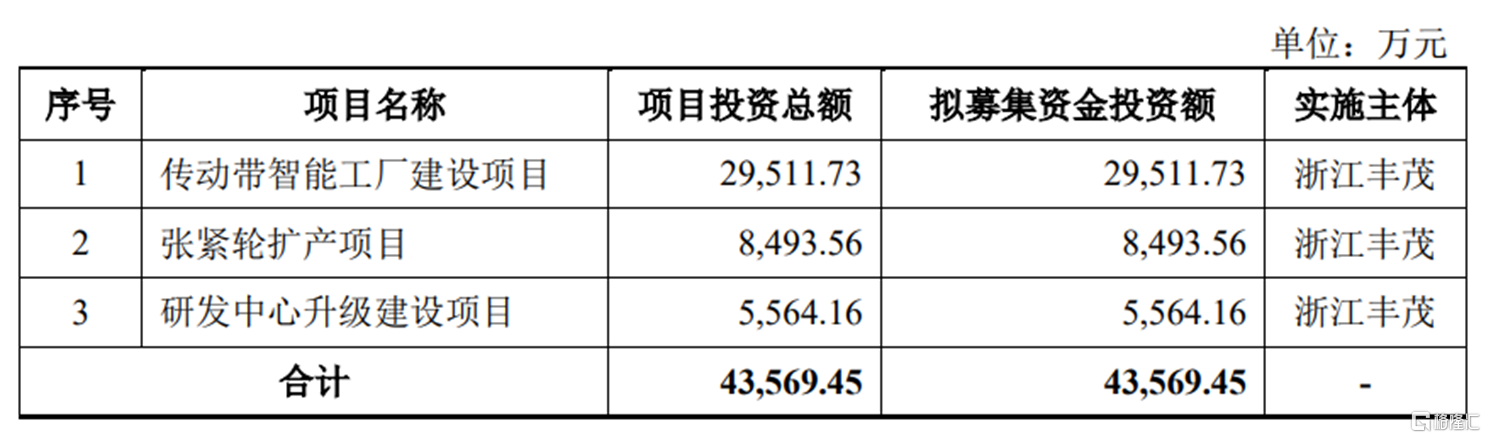

本次IPO,公司拟募资4.36亿元,主要用于传动带智能工厂建设项目、张紧轮扩产项目及研发中心升级建设项目。

(公司募资情况,招股书)

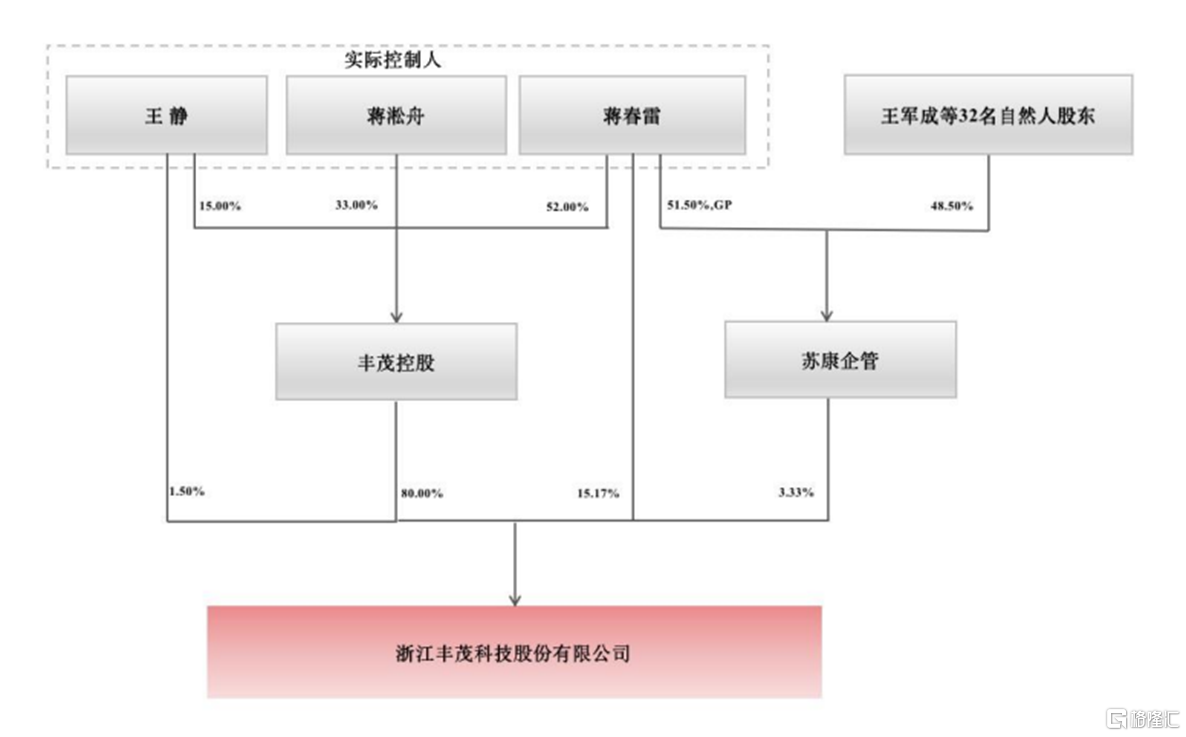

股权架构显示,丰茂控股持有浙江丰茂80%的股权,为控股股东,蒋春雷、王静夫妇及其子蒋淞舟合计持有丰茂控股100%股权,且三人合计持有浙江丰茂98.38%的表决权,为公司共同实际控制人。

(公司股权架构,招股书)

01

毛利率逐年下滑

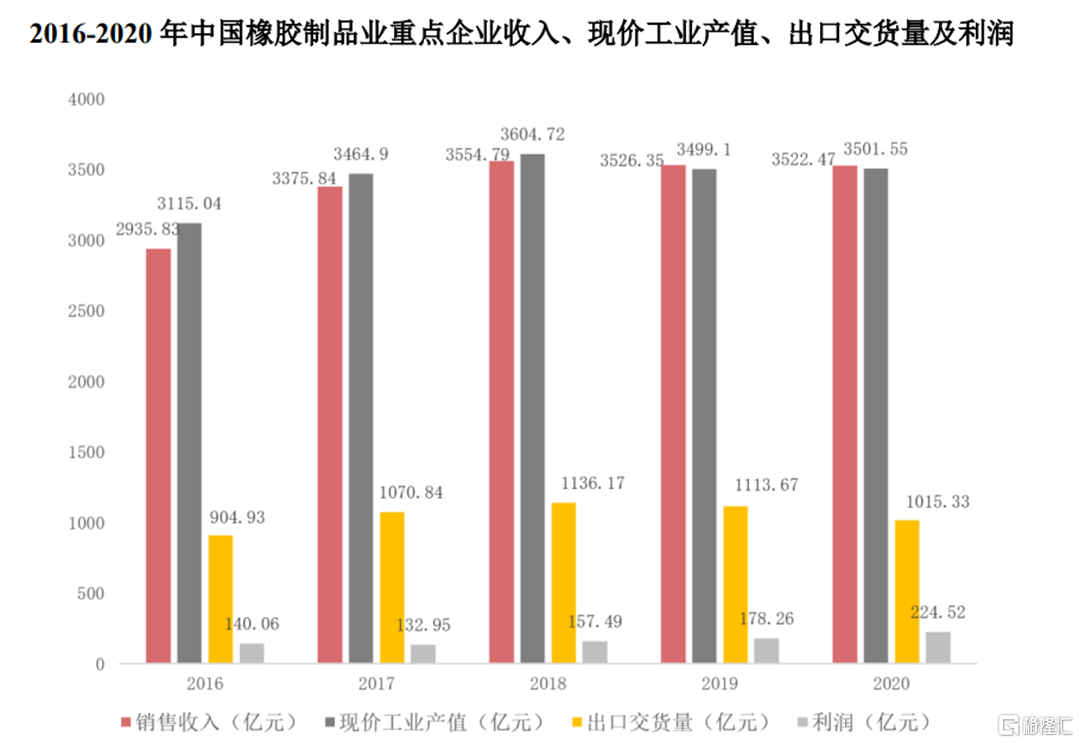

橡胶行业是我国重要的基础产业之一,不仅提供日常生活中日用、医用等轻工橡胶产品,还向汽车、机械、电子等重工和新兴产业提供橡胶生产设备和橡胶零部件,其产业链主要涉及天然橡胶行业、合成橡胶行业、橡胶制品行业及相关的配套行业等。

其中,橡胶制品行业总体保持健康发展态势,中国橡胶工业协会数据显示,2016年-2020年协会重点会员企业收入从2935.83亿元提升至3522.47亿元,年复合增长率达4.66%。

(中国橡胶工业协会、《2016-2020橡胶行业经济运行数据盘点》)

目前,我国橡胶制品行业主要以普通橡胶制品为主,高端产品仍需进口,存在“低端产品过剩、高端产品不足”的结构性矛盾,不过在政策支持和产业结构升级的背景下,高端产品迎来快速发展机遇,进口替代的市场空间巨大。

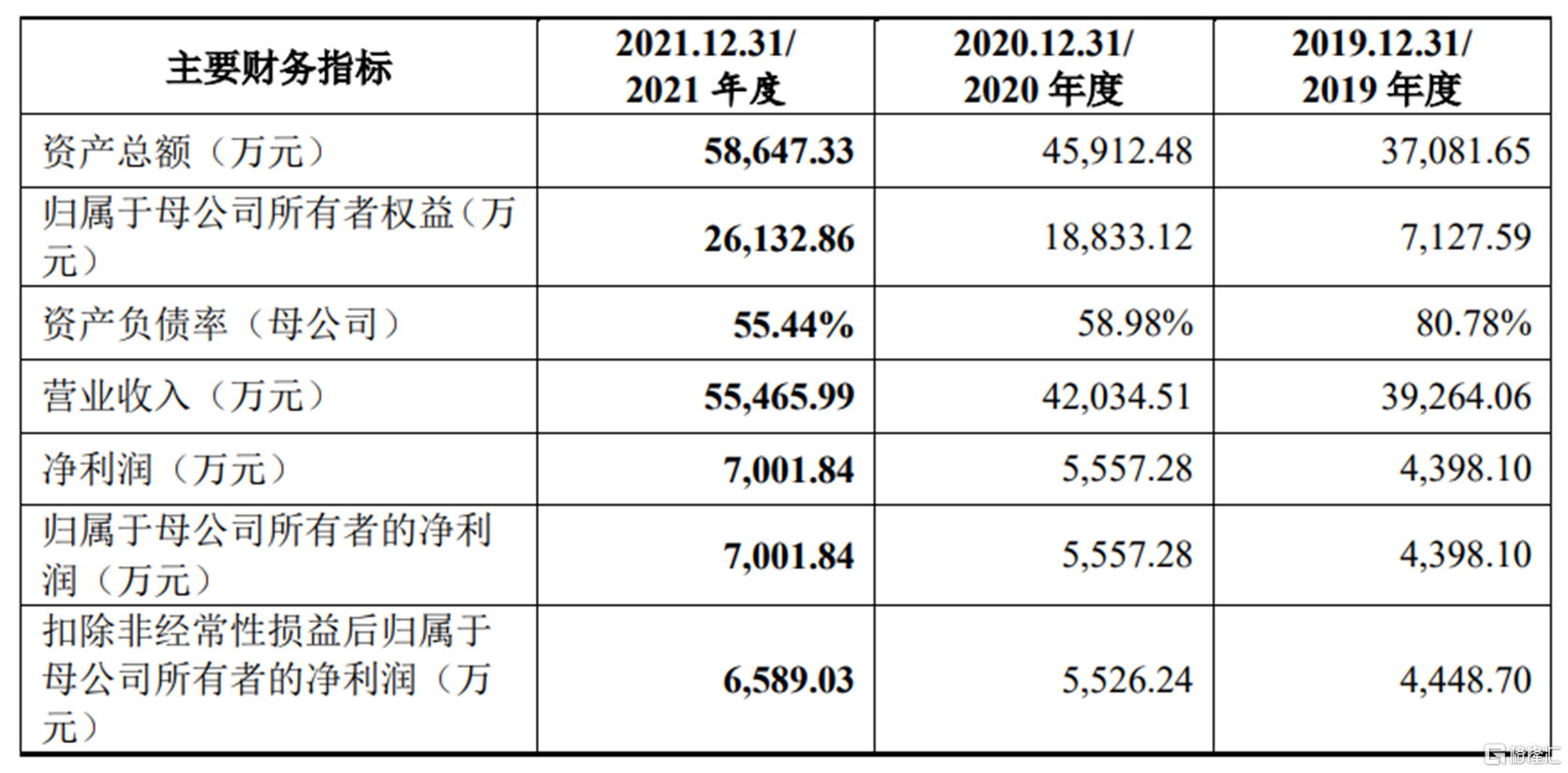

报告期内,浙江丰茂的收入规模和利润持续增长,营收由3.93亿元增至5.55亿元,相应的归母净利润由4398万元增至7002万元。

(公司主要财务数据,招股书)

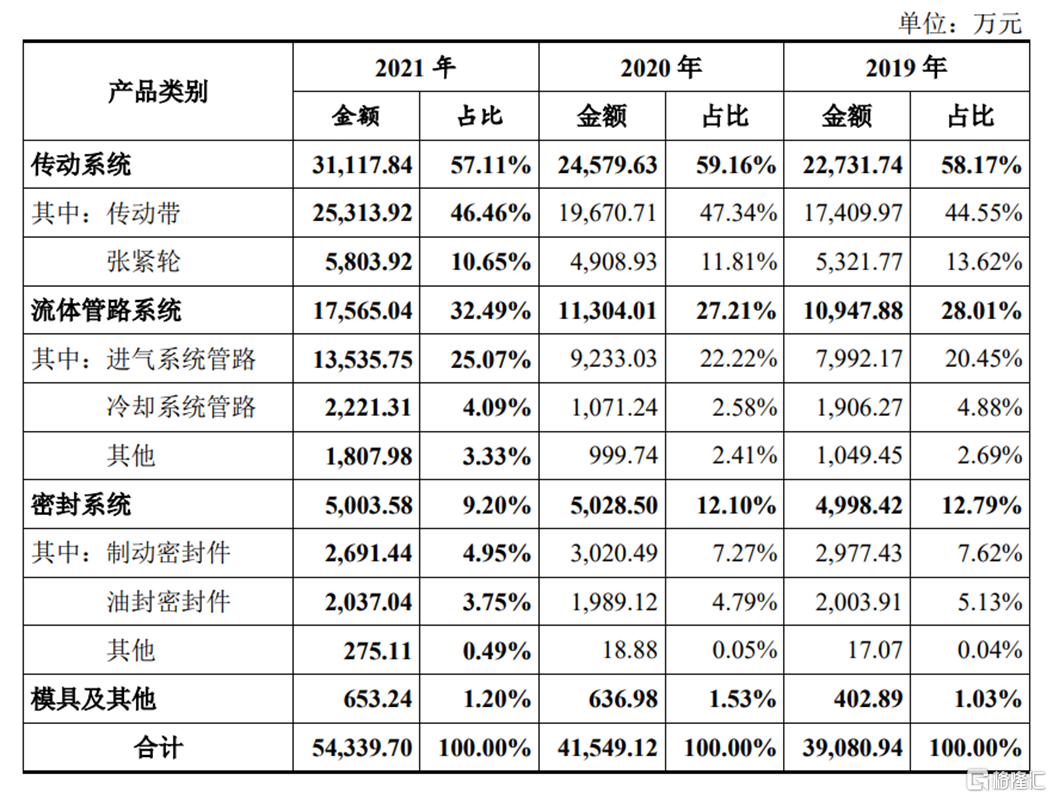

细分来看,公司主营业务包括传动系统、流体管路系统、密封系统、模具及其他,主要应用在汽车领域,上汽集团、一汽集团、吉利汽车均是其前五大客户。传动带为公司第一大产品,2019年至2021年分别占比总营收44.55%、47.34%和46.46%。值得一提的是,公司在传动带、橡胶履带子行业中排名第三,其汽车多楔带产品2018年至2020年连续三年市占率第一。

(公司主营业务构成,招股书)

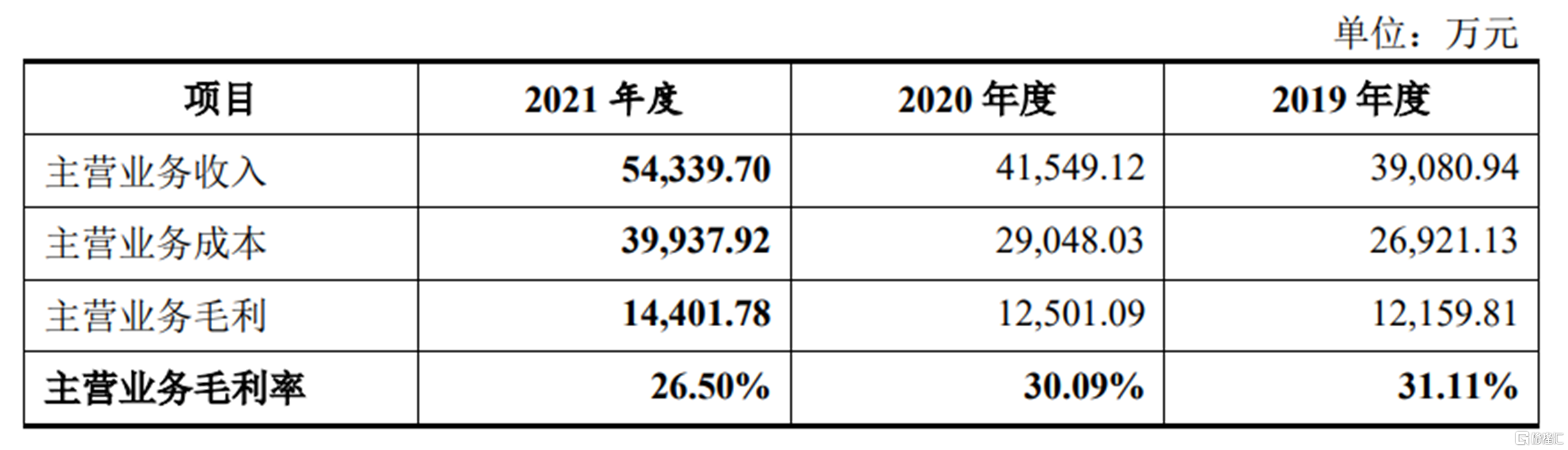

虽然报告期内浙江丰茂的整体业绩稳步增长,但毛利率方面却逐年下滑,尤其是2021年,其主营业务毛利率由2020年的30.09%下降至26.5%,主要是原材料价格上涨所致。

(公司主营业务毛利率情况,招股书)

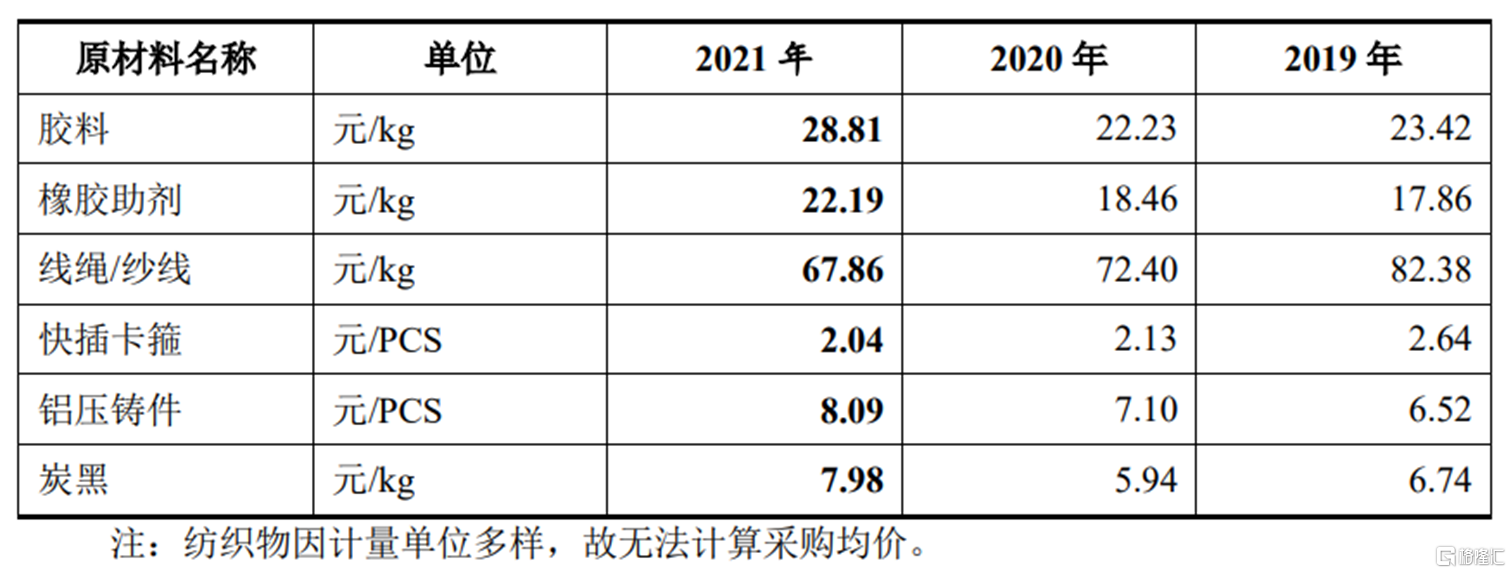

公司原材料主要为胶料、橡胶助剂等,属于石油化工产品,从价格趋势上看,与国际原油价格走势趋同,受国际供需和宏观经济影响,由于2021年石油价格涨幅较大,公司每公斤胶料采购金额也由2020年的20.23元涨至28.81元、每公斤橡胶助剂采购金额由18.46元涨至22.19元,此外部分种类胶料、橡胶助剂及线绳等高端原材料自主化水平不高,很大程度上依赖进口,原材料价格控制存在劣势,从而压缩了公司的利润空间,对公司的生产经营及盈利能力造成不利影响。

(原材料采购价格变动情况,招股书)

02

资产负债率高于同行

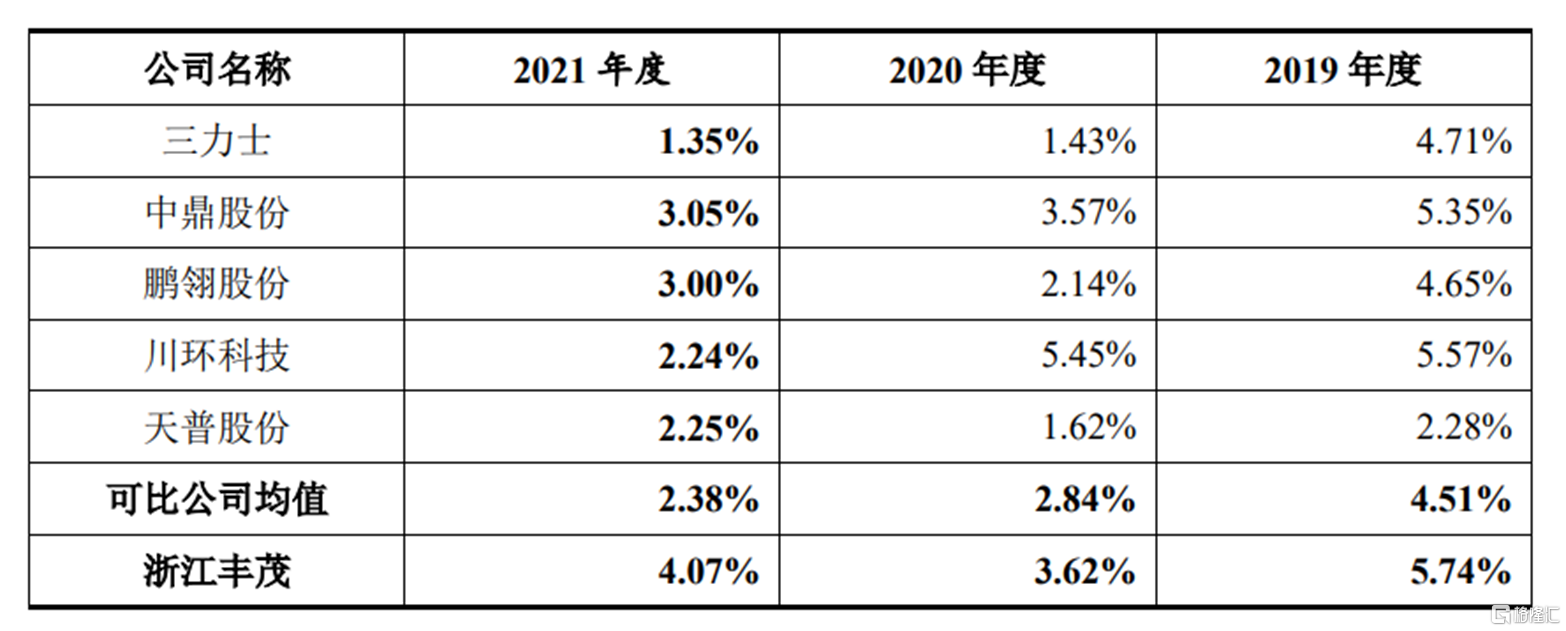

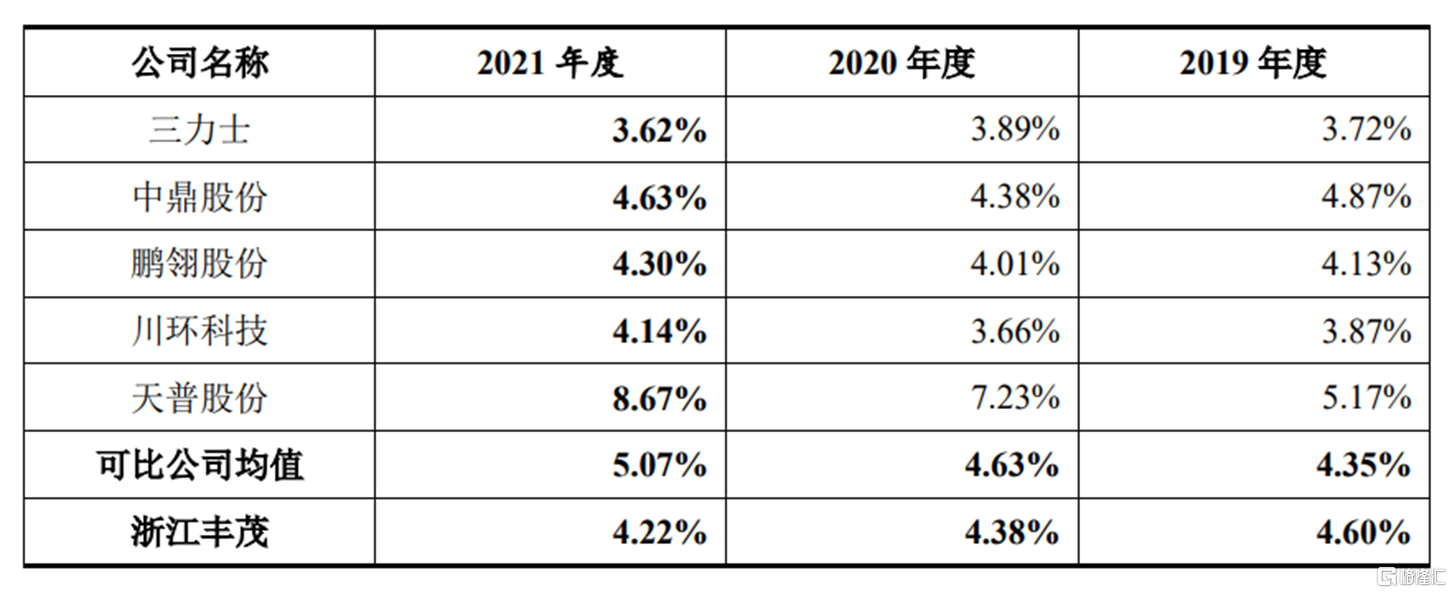

2019年至2021年,浙江丰茂销售费用率分别为5.74%、3.62%、4.07%,高于同行业可比公司平均值,但研发费用率却低于均值,分别为4.6%、4.38%、4.22%,精密橡胶零部件对产品性能、新产品开发能力具有较高要求,很大程度决定公司未来的业务发展,倘若公司不能及时开发新产品、取得新技术突破,可能会导致公司失去市场竞争优势,从而导致经营业绩、盈利水平下降。

(公司与可比上市公司销售费用率情况,招股书)

(公司与可比上市公司研发费用率情况,招股书)

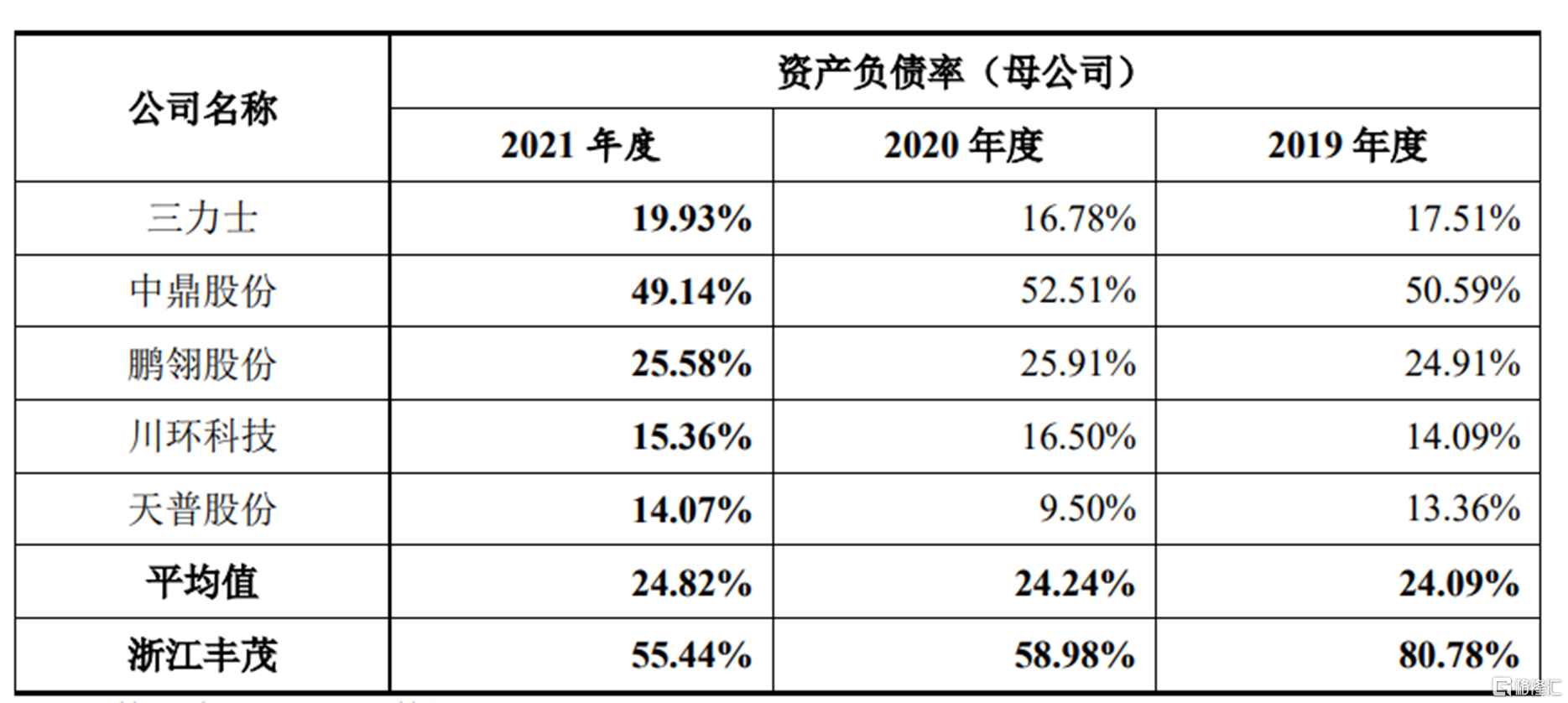

值得注意的是,浙江丰茂流动比率、速动比率均低于同行业上市公司平均水平,与此同时资产负债率高企,报告期各期分别为80.78%、58.98%和55.44%,尽管已经逐年走低,但仍整体大幅高于同行业均值,倘若公司不能改善公司资本结构,提高偿债能力,将面临一定的财务风险。

(公司与可比上市公司资产负债率情况,招股书)

03

结语

在产业结构升级、国替需求旺盛的背景下,浙江丰茂整体业绩逐年走高,但公司原材料价格容易受到国际供需及宏观经济等因素的影响,毛利率水平波动较大,叠加公司存在一定财务风险,倘若无法顺利上市融资,公司生产经营或将面临压力。