下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,嘉兴中润光学科技股份有限公司(以下简称“中润光学”)科创板IPO获上交所受理,保荐机构为国信证券。

中润光学是一家以视觉为核心的精密光学镜头产品和技术开发服务提供商,致力于为智能化、信息化、工业化时代日益增长的图像、视频采集需求提供高质量成像产品和专项技术开发服务,为国家级专精特新“小巨人”企业。根据TSR数据的统计,公司2021年在数字安防 30 倍及以上超大倍率变焦镜头全球市场占有率 47.88%。

截至招股说明书签署日,公司实际控制人为张平华。张平华直接持有公司2,456.1042万股股份,占公司总股本的比例为 37.2137%,系公司第一大股东。此外,张平华担任公司股东嘉兴尚通的执行事务合伙人,其通过嘉兴尚通控制公司 8.0146%的股份。张平华合计控制发行人 45.2283%的股份,为公司的控股股东。

本次IPO拟募集资金4.05亿元,主要用于“高端光学镜头智能制造项目”、“高端光学镜头研发中心升级项目”及补充流动资金。

01

数字安防镜头为主要收入来源

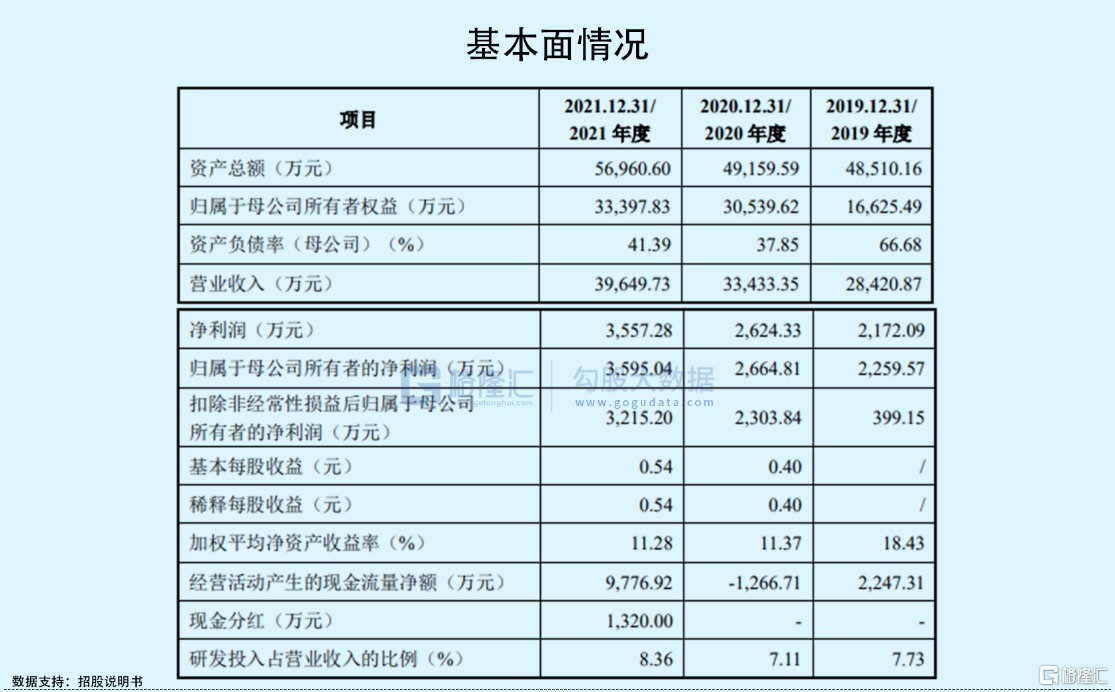

报告期内,中润光学实现营收2.84亿元、3.34亿元、3.96亿元,归属于母公司所有者的净利润分别为2259.57万元、2664.81万元、3595.04万元。此外,公司综合毛利率分别为 24.90%、30.57%和 31.55%。其中,主营业务毛利贡献在 98%以上。

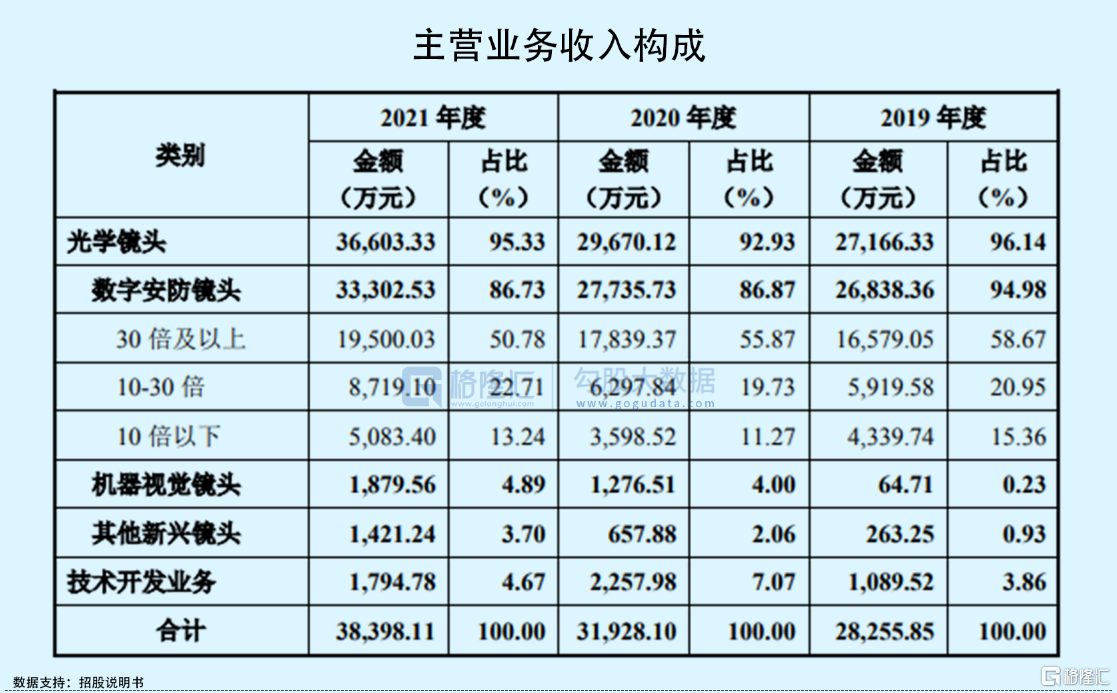

具体来看,其主营业务收入主要分为光学镜头产品销售收入及技术开发业务收入,其中光学镜头根据应用领域可划分为数字安防镜头、机器视觉镜头(含无人机镜头、智能巡检镜头等)及其他新兴镜头(含视讯会议镜头、激光电视镜头、智能车载镜头、智能家居镜头、智能投影镜头、电影镜头等)三大类。其中,数字安防镜头为公司主要收入来源。报告期内,产品应用于数字安防领域的收入比例分别为 94.98%、86.87%和 86.73%。

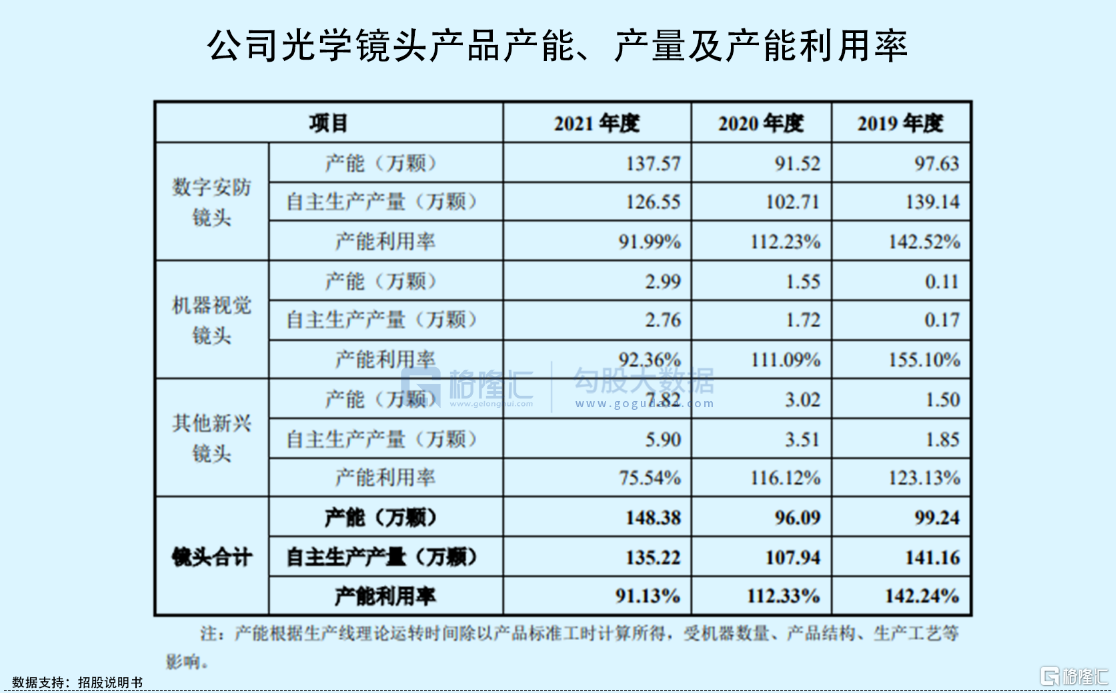

报告期内,公司光学镜头毛利率分别为 26.27%、31.80%、32.55%。2019年,公司光学镜头整体产能利用率较高,主要系当年业务扩张,为满足生产、销售需求,加班进行生产所致。2020年受疫情停工停产影响,且产品结构与2019年相比,用时较高的产品占比上升,故当期产能略有下降,但整体产能利用率仍较高。2021年,公司产能增长较大,一方面系机器数量增加,另一方面系生产工艺改良、员工熟练度提升使得产品标准工时下降,实现有效扩产,产能利用率因原材料供不应求等问题小幅下降。

值得注意的是,球面镜片、非球面镜片、光学玻璃等光学元件为公司产品生产所需主要原材料。报告期内,上述原材料采购金额合计分别为1.22亿元、9406.08万元、1.24亿元,占采购总额的比例分别为 59.99%、57.26%和 52.69%,公司产品生产受主要原材料供应情况影响较大。

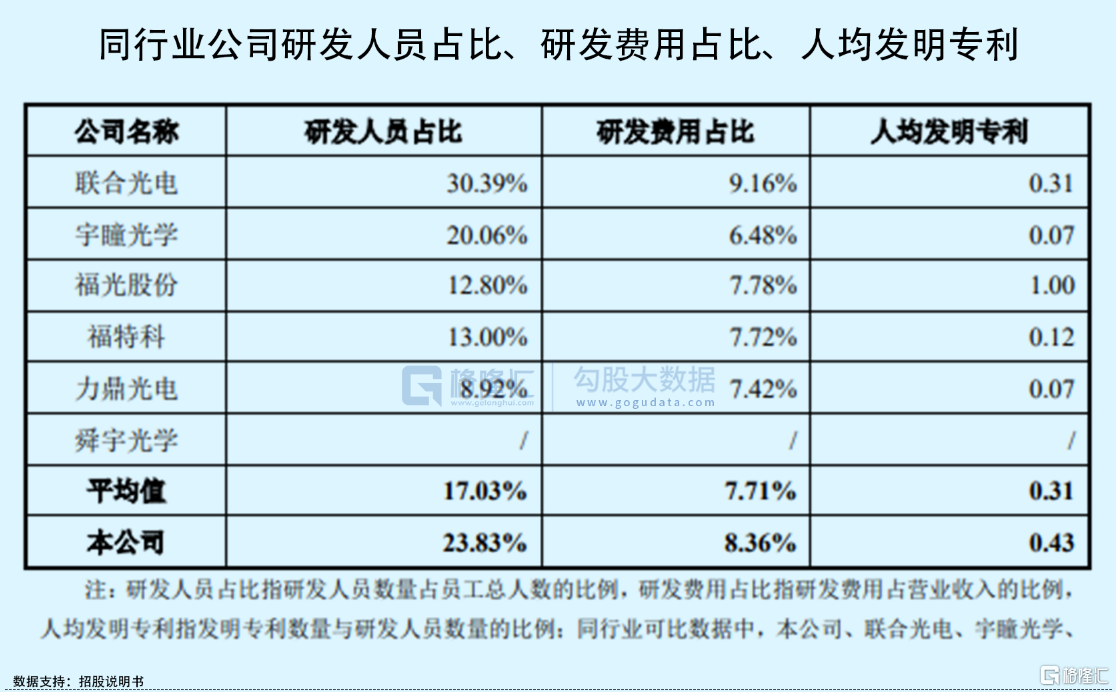

同时,报告期内,公司研发费用分别为 2195.78 万元、2378.02万元、3314.40万元,占各期营业收入的比重分别为 7.73%、7.11%和 8.36%。

要知道,中润光学所处的光学镜头行业属于技术密集型行业,随着光学镜头的应用领域不断拓展,产品技术不断升级迭代,对公司技术创新和产品开发能力提出了更高的要求。如果其研发投入不足,未能准确把握行业技术发展趋势或未能持续进行技术创新,或将面临核心竞争力下降、客户流失风险,进而影响其营业收入和盈利水平。

02

客户集中度较高

报告期内,中润光学的第一大客户大华股份销售金额占营业收入的比例分别为50.75%、44.23%、41.07%,前五大客户销售金额占营业收入的比例分别为74.63%、64.05%、60.40%,存在客户集中度较高的情况。

虽然公司通过积极拓展新市场、开发新客户等手段降低对第一大客户的销售占比及前五大客户集中程度,但重要客户的销售订单对于公司的经营业绩存在较大影响。

值得注意的是,中润光学的客户大华股份、海康威视的部分股东、董事、监事、高级管理人员为苏州方广的上层股东,穿透后合计持有公司股份 0.3178%,持股比例较小。

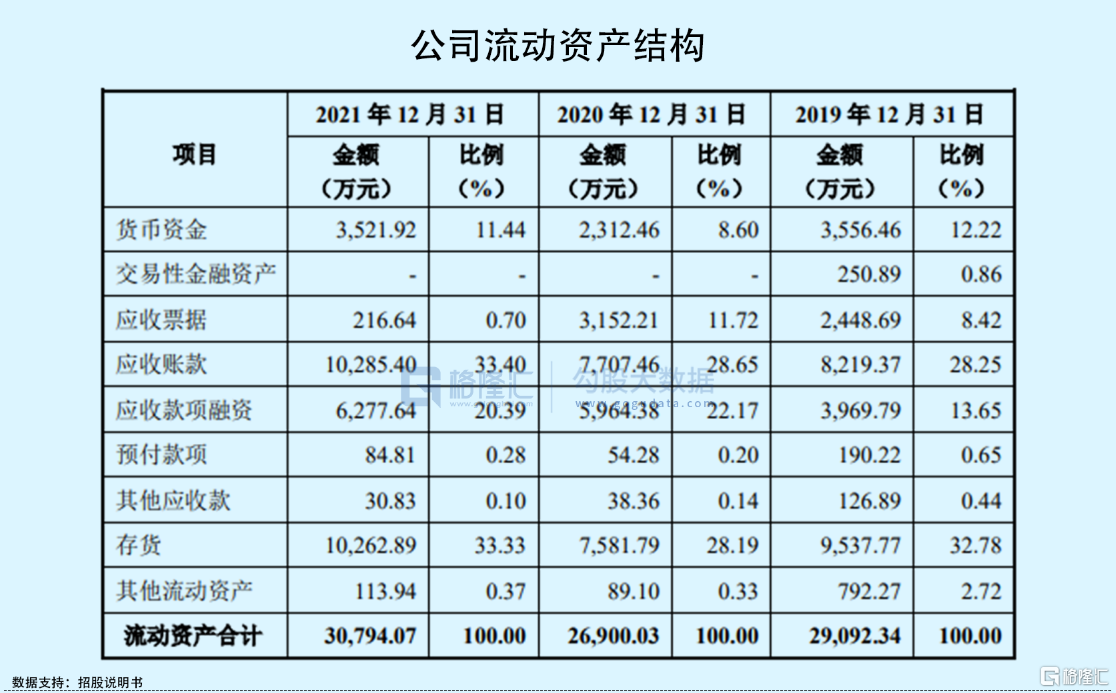

此外,报告期各期末,中润光学的应收账款账面价值分别为 8219.37万元、7707.46万元、1.03亿元,占流动资产的比例分别为 28.25%、28.65%、33.40%,占营业收入的比例分别为 28.92%、23.05%、25.94%,占比较高。

在一定程度上,若客户经营出现困难或由于其他原因导致无法按期支付款项,公司或存在因应收账款不能按时收回,进而影响资产质量以及财务状况的风险。

03

结语

事实上,国内光学镜头企业起步较晚,而近年来随着光学产业转移、国内企业持续投入,国产镜头从中低端市场进入,以高性价比与海外品牌竞争,并逐步向高端市场演进,国产替代进程加速。

中润光学目前在赛道上占据一定的市场地位,但依旧需要在技术创新、技术转化、产能扩充、产品及市场开发等方面持续投入,在产品方面,公司将应积极推动研发技术产业化,加大新产品开发力度并扩充相应产能,目前产品以数字安防镜头为主,机器视觉镜头及其他新兴镜头尚在市场开拓期,市场领域有待进一步拓展。