下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者注:拼多多将在推动收入增长的同时保持严格的 ROI 目标。而得益于其在高频生鲜类别中的实力,拼多多有能力继续优化销售和营销费用率——券商

编辑:Desmond

拼多多将在今日(5月27日)港股盘后公布其2022Q1业绩报告。

在隔夜美股,拼多多盘前上涨3.94%,并在盘中收涨于9.45%。最近高层会议成为市场瞩目的关键,出台了一揽子政策规划,给市场指出了方向。多地也推出了促进消费的相关政策,加紧有序推进复商复市。

拼多多股价走势(来源:华盛通)

此前据彭博分析师预测,拼多多本季度可能出现其上市以来首次营收下滑。

原因在于拼多多面向消费者推出的补贴措施,尽管减少了营销开支,进而确保后续的盈利水平,但可能降低平台商家订阅线上营销服务的意愿。

拼多多退出自营业务也可能对总营收产生一定影响。结合分析人士观点和拼多多此前透露的信息,自营业务实际上是暂时性业务,随着平台品类日益丰富,该项目将初步退出。

具体而言,综合多家机构观点形成的一致性预期显示,拼多多2022Q1营收或实现207.4亿元,同比下滑约6%。

2019~2024拼多多营收及增速(Q1)预测(数据来源:彭博)

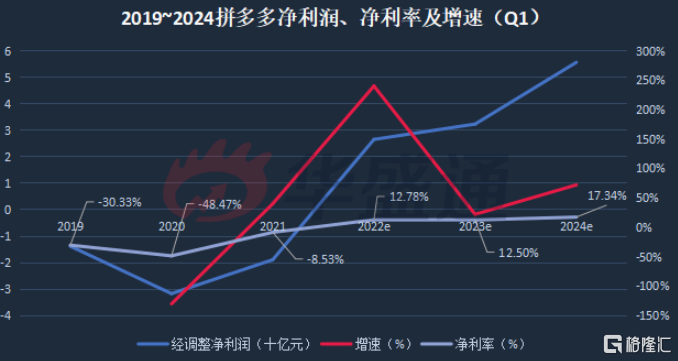

与此同时,随着降费措施的推进,公司2022Q1净利润有望实现同比增长超过2倍,录得26.5亿元,并在后续保持增长。

2019~2024拼多多净利润、净利率及增速(Q1)预测

数据来源:彭博

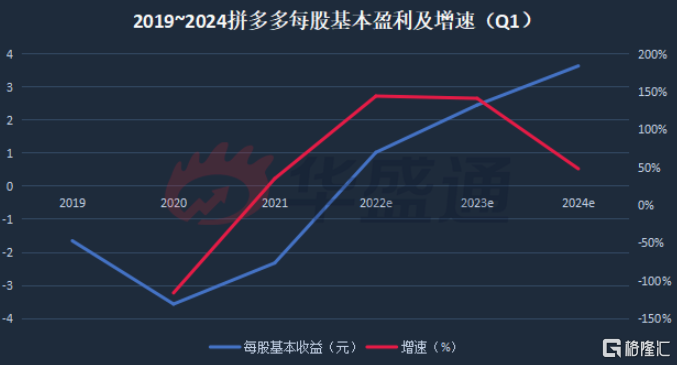

且得益于净利润的增长,彭博预计2022Q1拼多多每股基本收益将同比提升超过1倍至1.02元。

2019~2024拼多多每股基本盈利及增速(Q1)预测

数据来源:彭博

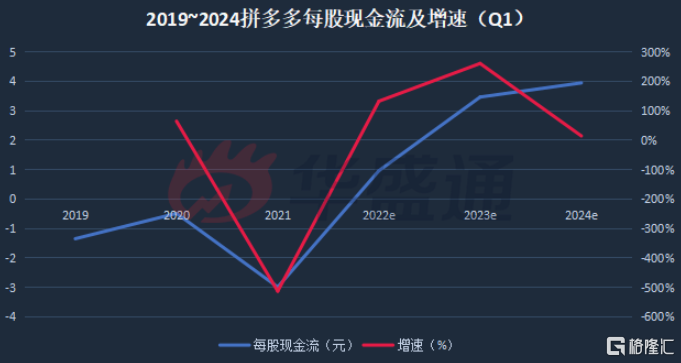

彭博分析师认为,拼多多2022Q1每股现金流也将同比由负转正。

2019~2024拼多多每股现金流及增速(Q1)预测

数据来源:彭博

一、降费措施的背后:发展动能的转型

华泰证券在其2022年4月发布的一份研报中表示,拼多多的用户扩张正在逐渐饱和,而客单价(ARPU)增长是支撑总销售额(GMV)增长的核心所在。

其主要驱动因素包括:

1)增加购物频率,以及不同品类产品的交叉销售;

2)纳入更多品牌产品和高平均销售价格(ASP)的品类。与白牌品牌相比,这些产品类别的广告预算相对较大,对于支持货币化率扩张至关重要。

“拼多多的投资逻辑或将从消费者获取转向用户留存以及帮助商家提高 ROI。”华泰证券在其研报中指出。招商证券则表示,未来拼多多的增长驱动力将来源于用户心智,控制投产比的营销策略也将使公司拥有较好利润表现。

目前看来,拼多多提升用户体验、增加购物频率的举措初见成效。

从拼多多发放补贴的举措来看,更多的利益被让渡给消费者。

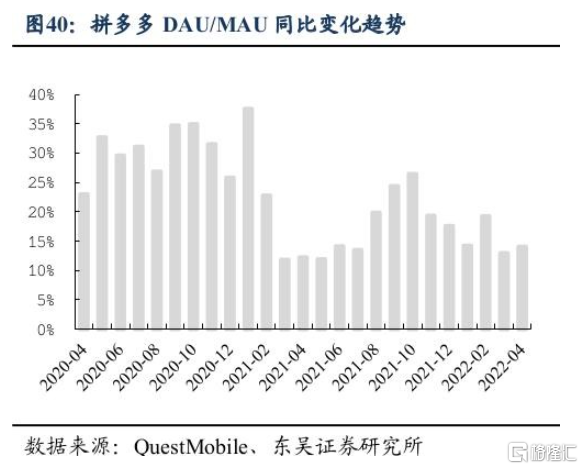

华泰证券则认为,拼多多在高频生鲜类别中的竞争优势以及高效的产品推荐机制,可以支持货币化改善。根据 QuestMobile 数据,拼多多的 DAU/MAU 比率在2022年2月为61.6%,无论是比率还是同比增速,在同行业头部玩家中都处于领先位置。

拼多多DAU/MAU同比变化趋势

来源:QuestMobile

此外,据澎湃新闻介绍,拼多多有很多激励机制,包括签到、领红包、互动游戏等。还有刺激用户分享的砍价免费拿、天天领现金,每个环节都在诱导消费者去分享,利于平台用户为拼多多拉新和激活老用户,提升用户活跃度。

但在提升ARPU(客单价)方面,事情就复杂得多。

二、ARPU(客单价)提升的主要障碍

存量市场的“内卷”中,部分玩家在ARPU(客单价)方面更“卷”出了新高度。

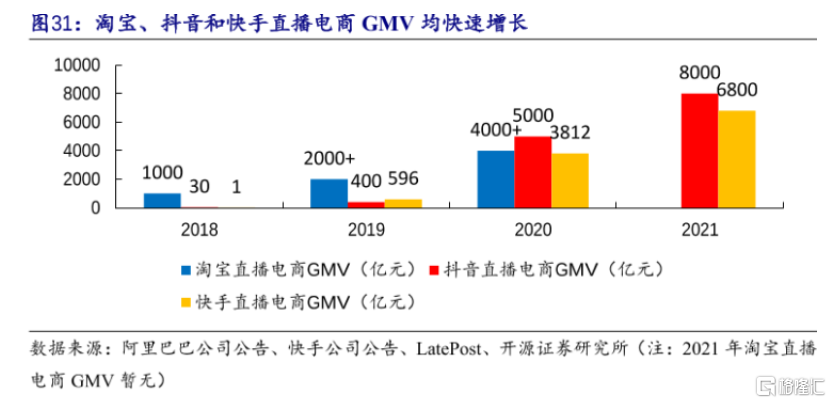

直播电商迅速爆发。某直播平台2021年GMV(总销售额)实现6800亿元,同比增长78.4%;而其竞品尽管没有披露数据,但从主播、品牌入驻数量上看,其GMV的绝对值和增速很可能更高。

淘宝、抖音和快手直播电商GMV增长趋势

来源:公司公告、LatePost

直播电商的销售模式关键在于,在面对面交流中,将受众对主播的信任度转化为私域流量,稳固用户粘性提升复购率,提升品牌产品认知度,带来产品溢价以及平台较高的客单价。这种模式有大量下沉市场用户,与传统电商寻找市场增量的方向相近;另一方面,高ARPU(客单价)的品牌产品是许多传统电商的基本盘,直播电商的迅猛增长对它们冲击很大。

白牌和下沉市场一直是拼多多的战略高低,与来势凶猛的直播电商形成差异化发展路径。不过在此情况下,提升ARPU也有可能面临来自市场竞争、路径依赖等方面的更大障碍。

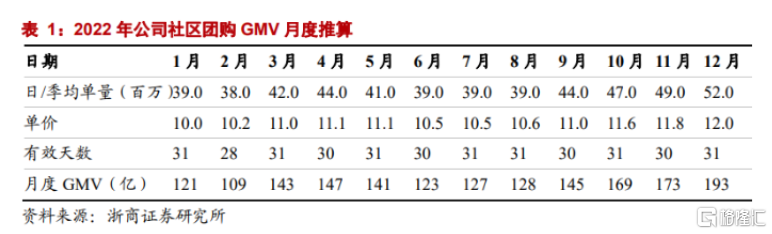

不过浙商证券认为,拼多多在社区团购方面的优势,或许能够化解ARPU提升难题——拼多多在下沉市场构筑的护城河,使之发展社区团购具有优势。

拼多多的流量GMV来自主站内用户购买低价、白牌商品的同一批人,因此,“团长”在拼多多商业逻辑中的议价能力较低,平台在这方面的卖量成本也就更低。在一些城市,拼多多的团长佣金甚至只有行业平均水平的30%~40%。

2022年拼多多社区团购GMV月度推算

来源:浙商证券

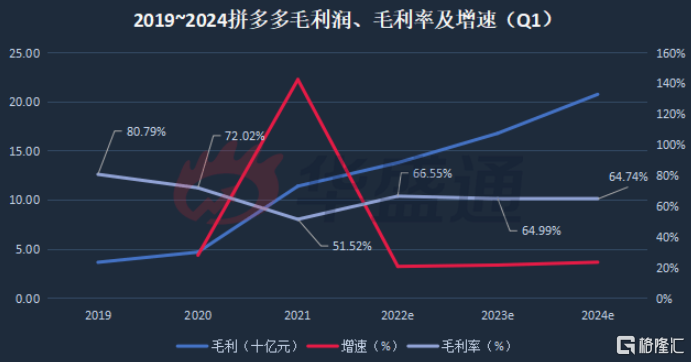

拼多多主站流量能够与社区团购业务相互促进;对上游原产地和经销商的长期稳定合作,将使得拼多多可以通过各种渠道,甚至另类渠道控制商品进价。

从彭博分析师的业绩预测中,可以看到这种可能性。

彭博分析师预测指出,拼多多毛利润从2019年不断上涨,在2022Q1以及之后2年的Q1也会同比持续上涨,并伴随着毛利率水平的企稳。

2019~2024拼多多毛利润、毛利率及增速(Q1)预测

数据来源:彭博

三、农产品“百亿补贴”的想象空间

在彭博分析师看来,农产品“百亿补贴”似乎会对业绩产生较大影响。

截至5月26日,拼多多“百亿补贴”已覆盖农产品近4万款。媒体报道称,拼多多接下来还将继续加补近千款品质农货。

针对拼多多近期不断加码的农产品赛道,彭博分析师表示:“如果该公司找到合适的项目来带动其价值百亿农产品计划,它可能会放弃今年的利润增长。”

能让拼多多放弃利润增长的,或许正是对其具有重要战略意义的赛道。

正如澎湃新闻所指出的那样,“拼多多未来的想象力在于农业和金融”。该媒体称,十四五乡村振兴是十四五规划中的一个重点,2021年中央一号文件主题也是全面推进乡村振兴。其中,产业振兴就是乡村振兴的五大目标之一。

今年的《政府工作报告》指出,大力抓好农业生产,促进乡村全面振兴,并专门强调“支持脱贫地区发展特色产业”“加快发展乡村产业”。聚焦产业高质量发展促进乡村振兴,充分凸显产业兴旺是解决农村发展问题的重要条件,同时也是促进农业丰收、农民增收的必然要求。

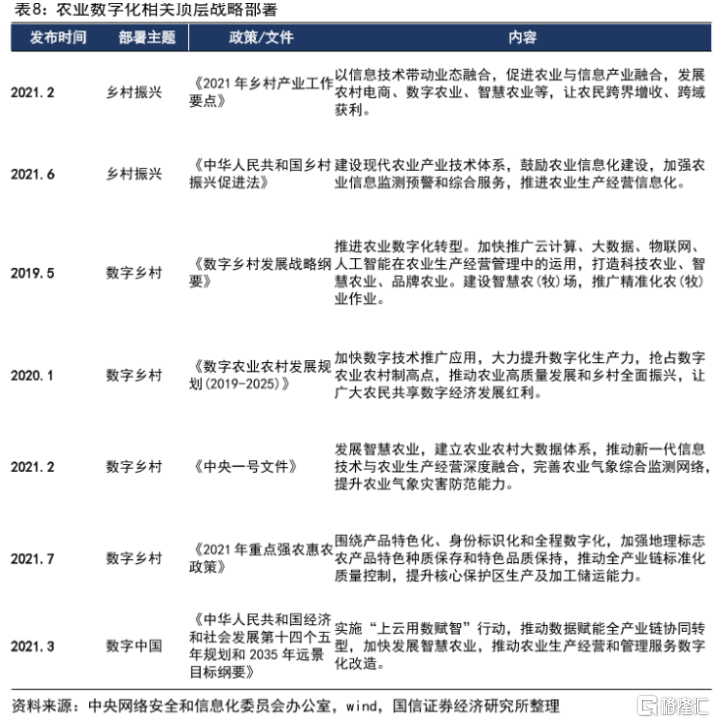

另据《中国数字经济发展白皮书(2020年)》显示,中国农业数字经济渗透率为8.2%,工业为19.5%,服务业为37.8%。相比于其他产业,农业数字化发展较为滞后,农业产品整体线上化率较低,履约体系及用户体验仍有巨大提升空间。

农业数字化相关顶层战略部署

来源:网信办、Wind

眼下“共同富裕”话题被各界反复提及,近期稳增长话题也被多次强调。

因此在政策面的热点领域,有望寻找到更多的发展机会。

对此,上海证券认为,拼多多将加大对农业科技领域的研发力度,虽短期回报有限,但长期有助于打造公司在农产品品类的护城河。

华泰证券预计拼多多将在推动收入增长的同时保持严格的 ROI 目标。而得益于其在高频生鲜类别中的实力,拼多多有能力继续优化销售和营销费用率。

招商证券表示,拼多多有望通过持续的投入提升平台农产品核心竞争力,并通过农产品高频属性驱动 GMV 增长。预计未来拼多多主站用户数稳步增长、新老用户价值进一步挖掘,商户品牌化进场有序推进,同时多多买菜为公司增长打开新空间。

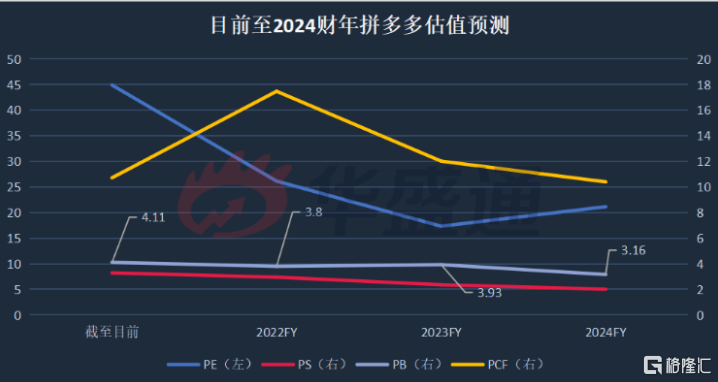

在预计拼多多几项主要业绩指标未来几年持续增长的前提下,彭博分析师也对拼多多接下来的估值预期做出了详细的指引。

目前至2024财年拼多多估值预测

数据来源:彭博

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

本文来源于新浪集团旗下港美股服务平台华盛通APP资讯专栏,如需转载,请注明出处!