下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

受疫情扰动,由于投资者担心经济数据向上动能不足、整体消费需求能见度较低,市场出现较大震荡导致估值落至历史底部。但同时,这亦是投资者寻找“好行业、好公司、好价格”的机遇。

日前,百融云-W(6608.HK)公布了截至一季度业绩,2022年Q1,百融云创实现收入约人民币4.51亿元,同比增长10%;智能分析与运营服务收入达1.99亿元,同比增长41%。

计算机板块上半年业绩增速普遍下滑,百融云创实现逆势增长,成长韧性彰显。

计算机板块中的安全“避风港”

2018年-2021年百融云创营业收入的复合增速高达46%;其中,2021年营收实现高达43%的同比增长。对比之下,单就这个季度的业绩数据来看,似乎有点“平平无奇”。

但仔细看几个代表性数据,结合当下市场环境,可以看出百融云创的增长质量持续增强。

1、在2022年第一季度“逆风”的背景下,百融云创智能分析与运营服务收入同比增长高达41%,远高于行业平均增速;营收占比已超40%,继续巩固公司核心业务地位。

报告期内,公司结合在智能分析上的经验及 AI 技术应用,为金融机构提供更加丰富的产品及服务——包括智能语音机器人、云端运营SaaS平台、财富管理系统及智能决策支持工具以及运营支持解决方案在内的一揽子产品及服务大获成功。

2、韧性十足:

IT行业于上半年普遍承压。根据万联证券,2022年一季度,计算机行业收入端多数增速大幅回落,业绩表现较为疲软。视频与安防、智慧城市板块的增速由正转负,利润端仅医疗IT板块实现增长。

在这样的背景下,百融云创整体营收增速突破两位数,智能分析与运营和保险营销服务两大板块均保持向上势头。除了上文提到智能分析与运营延续高速增长,公司的保险营销业务表现亦明显优于行业——板块实现了1.59亿元的收入,同比增长9%。

3、客户群数据亮眼:

目前,百融云创已深入服务绝大部分国有行和930家区域银行、绝大部分中国消费金融公司以及主要保险公司。此外,截至第一季度,百融云创累计为超过5,900名金融服务供货商客户提供服务,其中3,501名为付费金融服务供货商客户。尽管第一季度是淡季,这仍相较于2021年底的付费客户数量增加了近两百家。要获得头部金融客户,供应商需要经过较为严格的验证。因此,进入绝大部分头部金融机构的供应商清单、拥有数量庞大的付费客户基础,正是公司实力的体现。

另外,垂直型SaaS模式下,金融机构往往很难随意更换服务商,客户粘性很高。2021年,百融云创的核心客户留存率为91.6%,核心客户净收入扩张率为118.1%。百融云创在行业中集聚优势核心客群资源,形成了强大的虹吸效应,实现强者恒强。

总而言之,正如中泰证券研究所指出,基于庞大的客户基数、稳定的核心客群规模、持续提升的技术水平以及多样化的业务线和产品线,预计公司未来三年可实现收入的稳健增长。

垂直型SaaS的范本:从单点深挖到产业链延伸

当前的SaaS模式,主要分为通用型以及垂直型。相较于通用型SaaS,垂直型SaaS聚焦于特定行业或特定场景的垂直领域。

垂直型SaaS面临的机会与挑战十分不同——一方面,垂直型意味着服务的是碎片化市场以及长尾应用场景,这要求SaaS企业能真正高效地解决繁复的问题;另一方面,特定的场景带来较高的进入壁垒,反而具备更良性的竞争格局以及发展空间。

作为垂直领域SaaS的一个成长范本企业,百融云创向我们呈现了深耕细分行业的成长密码——既要强调技术支撑(Know-What),又要重视服务业务场景的能力(Know-How)。

服务业务场景的能力(Know-How)

要在垂直领域始终保持产品力的强大,如果还停留在个别产品的降本增效是不够的。深耕一个行业的各个层次的业务流,往往遇到的是各不相同且非常具体的问题,需要产业链环节的协同与共创。因此,笔者认为,在某一垂直领域下能否成为头部玩家的SaaS公司,要看一款SaaS深入产业链的程度。

百融云创从单点深挖到产业链延伸、建立围绕银行业垂直领域生态圈,有两个十分明确的方向:

一方面,百融云创积极与软硬件生态合作伙伴达成合作,快速构建一体化生态平台。3月,百融云创正式携手华为共建信创生态。百融云创基于鲲鹏云构建的决策引擎通过测试,验证了其本地化系统产品具有高性能、高兼容性、完整性和成熟度等优势。依托鲲鹏云完善的云服务体系和推广渠道,百融云创的本地化决策引擎平台将满足更多金融机构客户智能分析与运营的业务需求。

另一方面,百融云创梳理客户业务流,打通产业链各关键环节,建立丰富的产品矩阵。公司抓住金融机构数字化转型的需求,从风控类数据分析服务向客户营销及运营服务拓展。而以集团的智能分析与运营服务板块为例,集团针对金融数字流程节点,先后推出智能语音机器人、云端运营SaaS平台、财富管理系统及智能决策支持工具以及运营支持解决方案,形成了完善的运营SaaS服务及产品矩阵。

参考美国云市场经验,全球龙头Salesforce、金融SaaS龙头富达都通过产业链上横纵延伸以增强竞争力、提升市场份额。这是一条已经验证的成功路径。

技术支撑(Know-What)

百融云创拥有领先的AI技术,是行业首家获得ISO/IEC 27701标准认证公司。公司从成立以来就着力于构建全面的AI能力、智能分析能力以及云计算技术能力,至今已累计投入10多亿元进行产品研发,研发费用率在国内TO B型SaaS上市企业中位居前列。

百融云创的国家发明专利授权数量亦在国内银行、保险科技垂直领域的A股与港股公司中名列前茅。2021年,百融云创一举拿下5项机器学习、智能语音和隐私计算领域的国家发明专利,现拥有软著与专利累计超150件;此外,其自主研发的Indra隐私平台通过信通院“联邦学习基础能力专项评测”,标志着公司已完成了向隐私管理体系的拓展,证明自身在信息保护和隐私合规方面的实力。2022年,公司计划进一步扩大机器学习领域的技术优势,协同研发,优化金融场景自动学习平台ORCA的应用,提高客户ROI等业务目标。

正是凭借着优秀的技术能力,百融云创满足了金融机构对更高计算水平以及更强、更快部署能力的智能解决方案的需求。

垂直模式中,一高再高的行业门槛对于具有先发优势的科技公司来说是“护城河”,另一方面垂直领域客户的需求,要求公司不断提高自身技术与服务能力。

不同于专注智能分析的国际科技巨头,以及专注于运营业务的金融业咨询提供商,百融云创坚持Know-How和Know-What的统一,将前两者的功能融入自身的SaaS产品中。在此基础上,百融云创对行业“痛点”形成的深刻认知,培育起垂直领域人工智能孵化构架,为金融机构提供全生命周期的智能决策与营销方案,并成为最具代表性、最具竞争力的银行业垂直型精品SaaS公司。

多重利好加身

今年以来,利好政策频频落地,预示着金融机构数字化转型跨入新一轮发展周期。

依托十四五规划,央行印发《金融科技发展规划(2022—2025年)》,提出十四五时期金融科技发展愿景,要求“以加快金融机构数字化转型为主线”,并提出“全面加强数据能力建设”。这是央行编制的第二轮金融科技发展规划,提供了“适应数字经济发展的现代金融体系”的行动纲领文件。

而百融云创深度投入到新一轮的金融数字化转型的浪潮中。

4月,受央行指导的北京金融科技产业联盟最新设立“信息基础设施专业委员会”和“数据专业委员会”。专委会的设立旨在支持做好金融信息基础设施顶层设计,加强新型信息基础设施建设,促进新一代信息技术与金融业深度融合,加强产学研用机构之间的交流与合作,形成科技创新和产业应用互相促进的良好发展局面。

专委会的副主任委员包括工商银行、中国银行等15家机构;委员成员则覆盖更多股份银行、金融云以及垂直领域数字化服务单位,比较有代表性的有兴业银行、浦发银行、阿里云以及百融云创等公司。

另外,近日相关部门发布《北京市数字经济促进条例(征求意见稿)》,《条例》不仅对数字经济所涉及的各类企业、市场主体提出了支持举措,还通过优化过的制度建设来促进数字经济创新发展,比如支持社会资本平等参与数字基建,推动数据生产要素资本化核算,鼓励平台企业参与建设等。在政策东风及行业刚需推动下,百融云创深度参与国内金融领域产用合作、推动数字基建完善,实现业务的再出发。

中长期看,公司具备稳增长预期、政策带来长期基本面的向好;短期看,百融云创即将迎来“MSCI效应”。百融云创获纳入MSCI中国小型指数,调整结果将于5月31日收盘后正式生效。

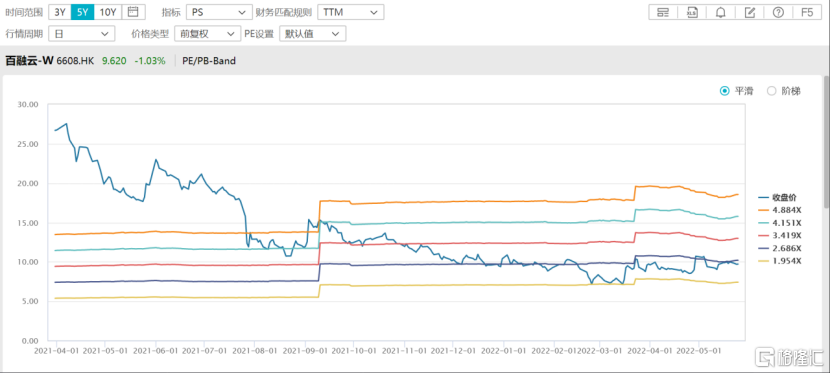

目前,百融云创的PS仅为2.94,位于上市以来的历史低位。这意味着公司向下有支撑,向上有足够潜力,值得投资者关注。