下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,润本生物技术股份有限公司(以下简称“润本股份”)日前递交上市招股说明书,拟登陆沪市主板,申万宏源证券为其保荐人。

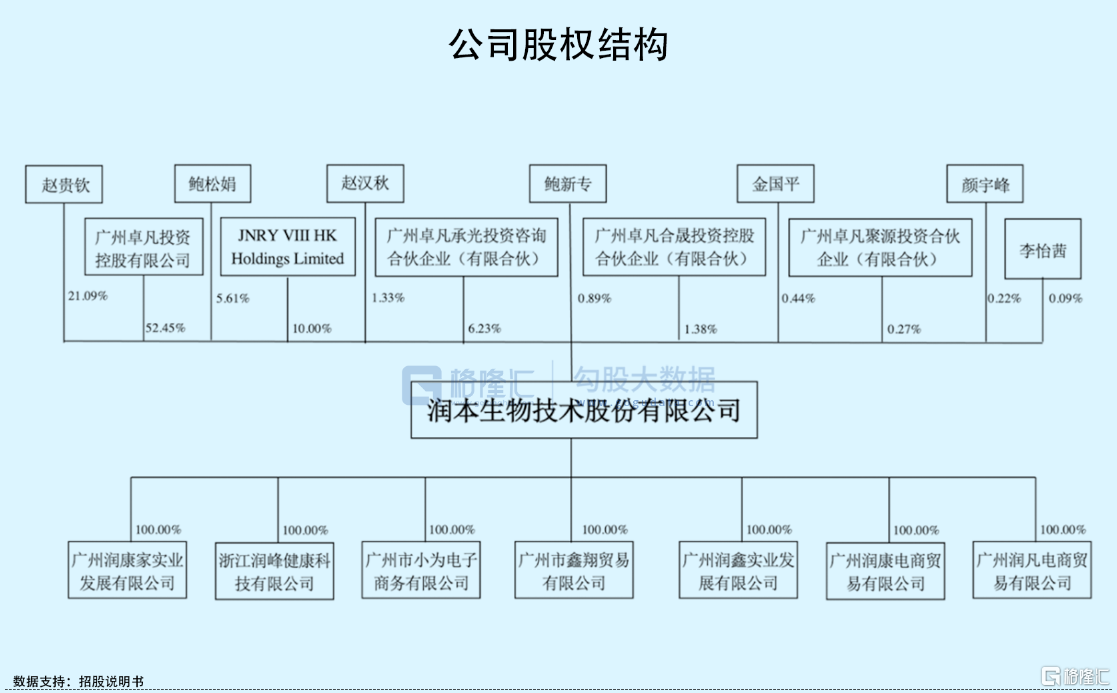

IPO前夕,卓凡投控持有52.45%,为公司控股股东;赵贵钦与鲍松娟夫妇合计控制公司85.38%的股份表决权,是其共同实际控制人。除此之外,持有润本股份5%以上股份的股东还有卓凡投控、JNRY VIII、卓凡承光。

01

收入呈现季节性

“润本”品牌最早由润本股份子公司鑫翔贸易创立于2006年,发展至今,润本股份已形成了以驱蚊产品、婴童护理产品、精油产品生产和销售为主的公司。

2019年-2021年,润本股份的收入规模及利润持续增长,实现营收由2.79亿元增长至5.82亿元,年复合增长率为44.54%;相对应的归母净利润则由3567.18万元增长至1.21亿元,年复合增长率为83.91%;期间内,综合毛利率维持在53%左右。

从产品上面来看,驱蚊系列产品为其第一大产品,收入占比维持在39%左右。报告期内,公司在天猫平台的蚊香液产品销售额占比分别达到17.14%、16.42%和18.32%,连续三年排名第一。

其次是婴童护理系列产品,近年来收入规模持续提升,占比由30.58%提升至37.24%;相应的精油系列产品收入增长较慢,占比下降至22.5%。

要知道,尽管公司整体日化产品不受季节因素的影响,但其第一大产品驱蚊类具有明显的季节性特征,一般夏秋季为旺季。可以看到,每年第二季度的销售收入占比几近全年收入的一半,随着第三季度、第四季度,收入占比下滑,第一季度为淡季,收入占比仅10%左右。

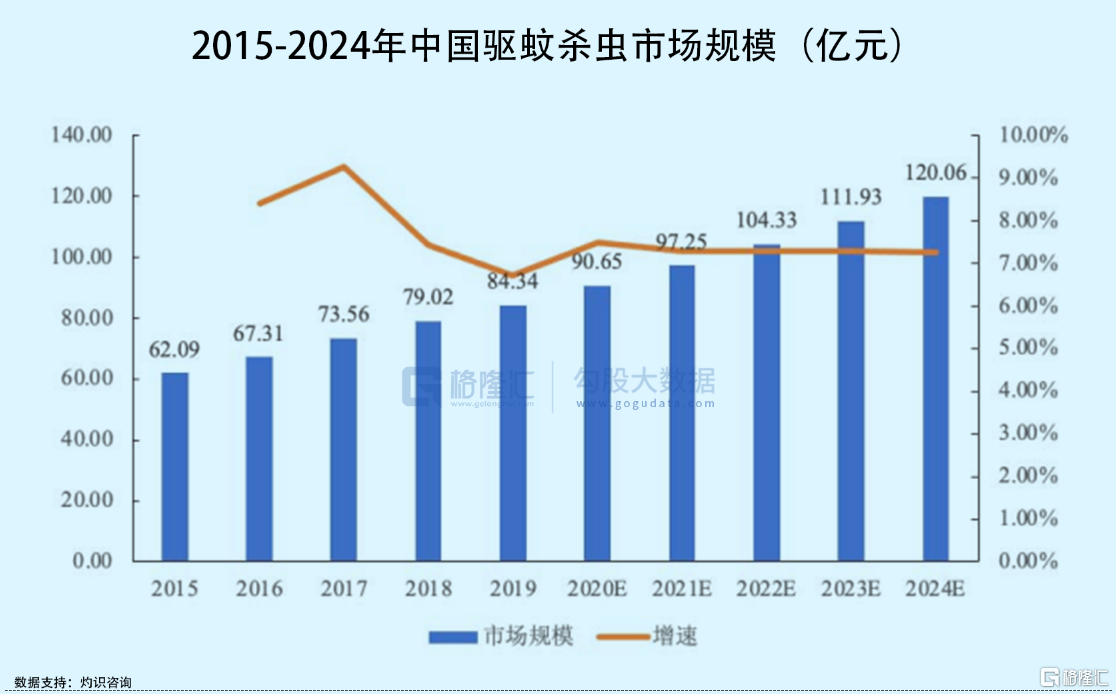

而目前来看,中国驱蚊杀虫市场增速已趋于稳定,整体零售额有2015年的62.09亿元增长至2019年的84.34亿元,预计2024年市场零售额将达到120.06亿元。这也就意味着,以驱蚊类产品为主的润本股份,未来业绩增长的空间有限,公司还需进一步开发新产品,培养新的利润增长点。

02

依赖线上渠道销售

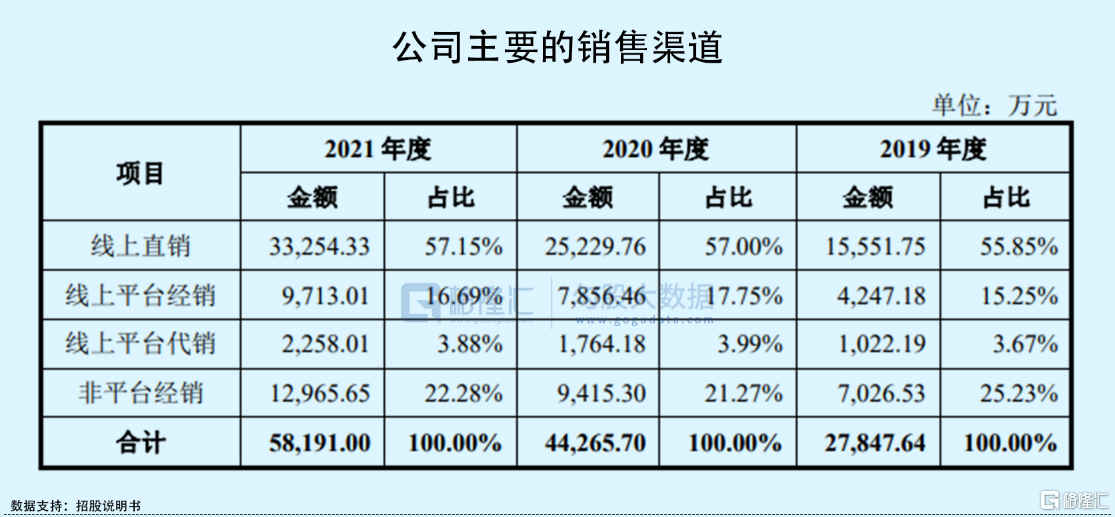

起初,润本股份以线下经销模式为主。

2010年,随着电子商务的快速发展,公司在天猫开设首个线上直营店铺——天猫“润本旗舰店”,主要以驱蚊类、婴童护理类产品的生产与销售为主。

直至今日,线上渠道贡献润本股份收入的主要来源,2019年-2021年,公司线上渠道对销售收入的直接贡献度分别为74.77%、78.73%和77.72%。

而近年来,电商交易额逐年增长,但增速却不断下降,尽管疫情刺激线上消费,加上直播带货的兴起,但仍不改增速放缓趋势。在此背景下,依赖线上平台销售的润本股份亦将面临销售渠道瓶颈。

对此,润本股份表示,线下渠道是其未来布局的重点,公司将不断建设社区团购等线下销售渠道,并于全国知名连锁商超、便利店、百货商店建立合作联系,进一步加快市场渗透。但线下渠道开拓并非易事。

除了润本之外,在驱蚊领域,还有上海家化的“六神”、朝云集团的“超威”等知名品牌与之竞争,在知名度上,六神、超威或更具优势;而在婴童护理领域,更有国际品牌贝亲、强生,国内品牌上海上美的“红色小象”、上海家化的“启初”等知名品品牌已获得市场的认可,由此可见,润本股份重铺线下渠道还是具有一定挑战。

03

小结

总体来看,润本股份的经营业绩可圈可点,收入及利润呈现良好的增长态势,现金流充足,资产负债率较低,短期内暂无偿债压力。但不足的地方在于其未来的成长性,一方面,公司产品系列较为单一,扛起大旗的驱蚊类产品具有明显的季节性特征,且增长空间不大;精油系列产品则不温不火,相较之下,婴童护理系列产品可能更具看点。另一方面,公司目前主要依赖于线上电商平台,线下开拓具有一定挑战。未来,公司能否丰富其产品结构、改善销售渠道布局,还有待考验。