下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

趁着火热的打新氛围,新股申购也快马加鞭。

本周共有11只股票可以打新,今日已有北交所的荣亿精密和创业板的翔楼新材开启申购,其中笔者在上周五的《汽车股又嗨起来!这家零部件供应商要上市,“捡钱”机会来了?》的一文中详细介绍了翔楼新材的情况,这里便不再多说。

展望明日,又有2只新股将正式申购,分别是铖昌科技(001270.SZ)、灿能电力(870299.BJ),接下来,一起来看看这两家公司的基本面情况以及估值水平,究竟值不值得申购?

01

铖昌科技

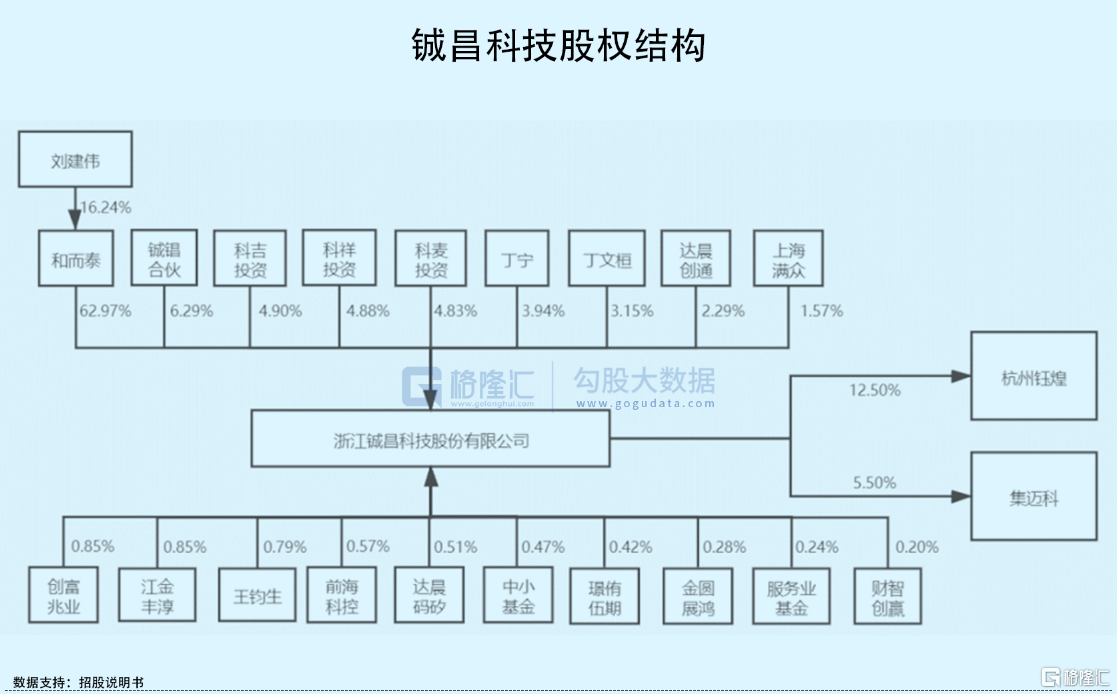

铖昌科技是由A股上市公司和而泰分拆而来。2018年,和而泰以6.24亿元收购了铖昌科技80%的股权,由此进入军工IC领域。此次上市,和而泰仍持有公司62.97%的股权,为其控股股东;刘建伟通过和而泰间接控制公司,为其实际控制人。

铖昌科技是一家以微波毫米波模拟相控阵T/R芯片研发、生产、销售和技术服务为主营业务的公司。目前,其已拥有可覆盖L波段至W波段的各类相控阵T/R芯片产品,收入占比超过90%,包括功率放大器芯片、低噪声放大器芯片、模拟波束赋形芯片及相控阵用无源器件等。

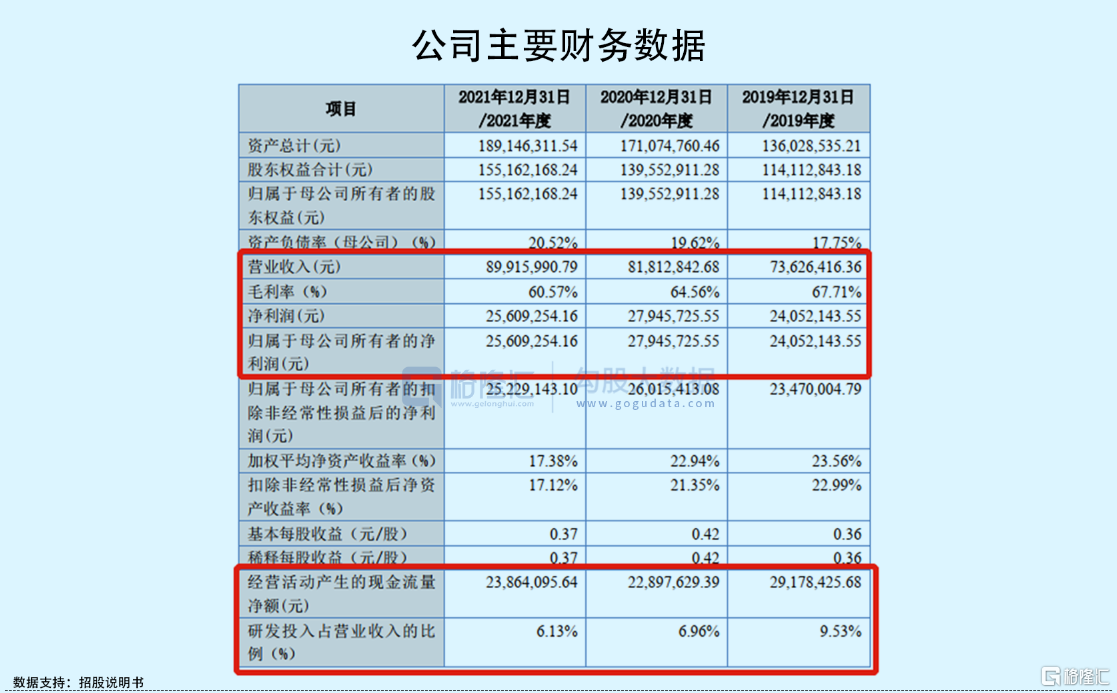

2019年-2021年,公司实现营业收入由1.33亿元增长至2.11亿元,年复合增长率为26.15%;对应的归母净利润分别为6663.43万元、4548.46万元、1.60亿元,呈现较大波动。期间内,公司毛利率分别为76.58%、74.33%、77%,远高于同行业可比公司毛利率平均水平(不足60%)。

尽管经营业绩表现看似不错,但事实上,铖昌科技应收账款却居高不下。报告期内,公司的应收账款与应收票据总金额为1.18亿元、1.76亿元和2.84亿元,占当期营收收入比重不断增长,分别为89.4%、100.54%、134.42%,也就是说,营收增长的背后存在大量客户赊账的情况。

究其原由,从下游客户结构来看,目前,公司主要芯片产品面向国防领域销售,2019年-2021年,公司前五大客户中大部分为国内大型军工集团及其下属单位,客户集中度非常高,达到90%以上。其中铖昌科技对军工集团下属的A01单位和B01单位的销售收入占比超过75%。

虽然说军企的供应商不会轻易更换,一定程度上保障了铖昌科技的收入来源,但与此同时,公司亦受制于军企的发展。一方面,军品供应受制于国防支出预算的调整,或受军方短期采购需求变化的影响,可能存在改变采购计划或延长采购周期的情况;另一方面,则是由于军工客户采购政策,导致货款支付周期较长,这对于公司的现金流状况有着很大的考验。

可以看到,铖昌科技经营活动产生的现金流量净额不断走低,分别为7180万元、4323.45万元、2192.21万元,与同期净利润走势背驰。

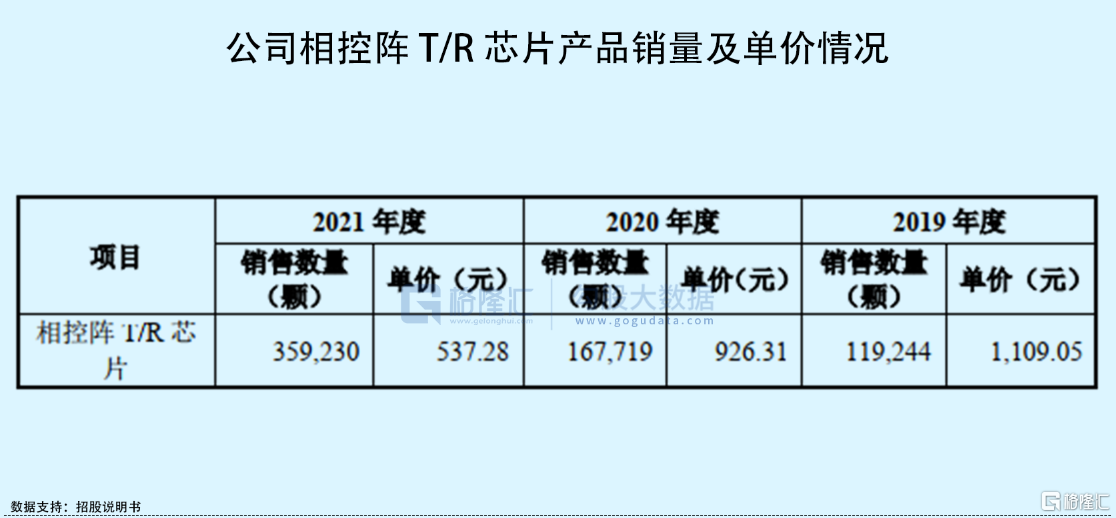

除此之外,过分依赖于军方,会削弱公司在产品销售的溢价能力。2019年-2021年,公司相控阵T/R芯片产品的单位售价持续下降,由1109.05元/颗下降至537.28元/颗,下滑了52%。

结合上述几点来看,铖昌科技的成长性及现金流情况很大部分受制于下游军方,而公司对上游供应商也缺乏一定话语权。目前,其核心原材料晶圆主要向A供应商采购,采购金额占当期的总采购额80%左右,一定程度上依赖于其。众所周知,疫情以来,晶圆市场呈现供不应求的情形,公司采购晶圆价格由此持续上涨,由2019年的6.41万元上升至8.82万元,若未来供应商不能及时保证公司所需的原材料,或持续推高价格,将对其经营生产及利润水平产生不利影响。

从投资的角度来说,铖昌科技由于产品特性及客户结构,信息不透明,且业绩增长不稳定,不能算是一个很好的投资标的,不过,仅从基本面情况分析便下此结论有些偏颇。估值方面,此次上市,公司发行定价在21.68元/股,对应的市盈率22.99倍,推算其发行市值约24.24亿元,属于低价低估值的创业板小市值股,具有一定估值优势。

02

灿能电力

灿能电力是一家从事电能质量监测设备及系统的研发、生产及销售,并提供电能质量测试评估等技术服务的公司。期间内,公司电能质量监测装置的销售收入占比超过75%,是其主要的收入来源。

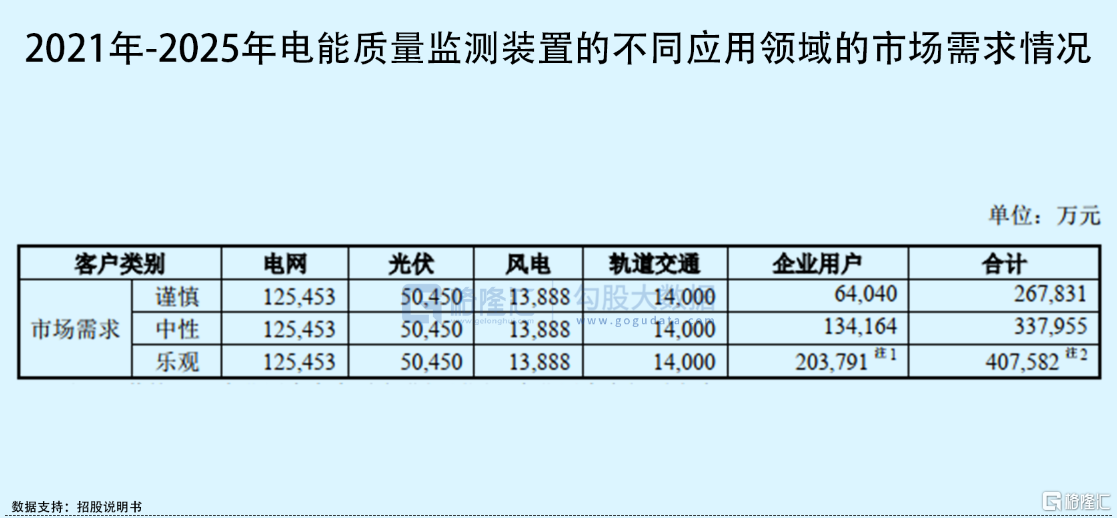

要说成长性,离不开行业增长空间。近年来,电能质量问题越来越受到关注,以至于电能质量行业总体市场规模预计2020年达到364.23亿元,但公司所处的电能质量监测领域规模却很小。根据对下游领域,即电网、光伏、风电、轨道交通等领域,预计电能质量监测装置市场相应的增量及存量市场空间,2021-2025年公司所处的市场空间中性预测约34亿,增长空间相对较小。

行业空间尚小,这也不难怪公司整体经营规模较小。2019年-2021年,公司实现营业收入由7362.64万元增长至8991.60万元,相对应的归母净利润则分别为2405.21万元、2794.57万元、2560.92万元,期间每年经营活动产生的现金流净额在2000多万。

盈利水平来看,灿能电力毛利率虽高于同期行业平均水平,但呈现逐年下滑态势,且降幅高于行业水平。究其原由,主要是其第一大产品PQS系列电能质量在线监测装置的毛利率下降明显,由66.55%下降至61.46%,一方面受到疫情影响,导致部分地区人员无法去现场服务而委托第三方执行;另一方面,同样受部分芯片材料价格上涨所致。从目前来看,这两方面的影响因素仍然存在,不排除其毛利率进一步下滑的可能。

值得一提的是,在灿能电力的产品体系中,PQS-882系列电能质量在线监测装置中多路版本监测装置(882B系列)是以VxWorks系统为基础开发,2019年-2021年,收入占比由33%提升至38.35%,而VxWorks操作系统在在线监测终端产品研发使用的授权将于2025年6月到期,若到期后,公司无法继续获取授权,对其利润影响可想而知。

总体来说,灿能电力整体规模较小、行业想象空间有限、未来收入存在一定不确定性,但好在公司目前暂无现金流压力、偿债能力较好,财务风险不大。此次公司登陆北交所,以5.8元/股发行2024.9276万股,推算后其发行市值5.23亿元,对应的市盈率20.72倍,估值水平也不高。

03

小结

5月以来,A股新上的10只个股均无一首日破发,上市首日平均回报率高达58%!一来,大盘整体行业趋势向好,二来,市场教育之下,这些新股定价开始回归合理区间。基于此,尽管明天申购的铖昌科技和灿能电力基本面情况各有不足,但这两只新股定价及估值不高,上市之后或有所表现。