下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

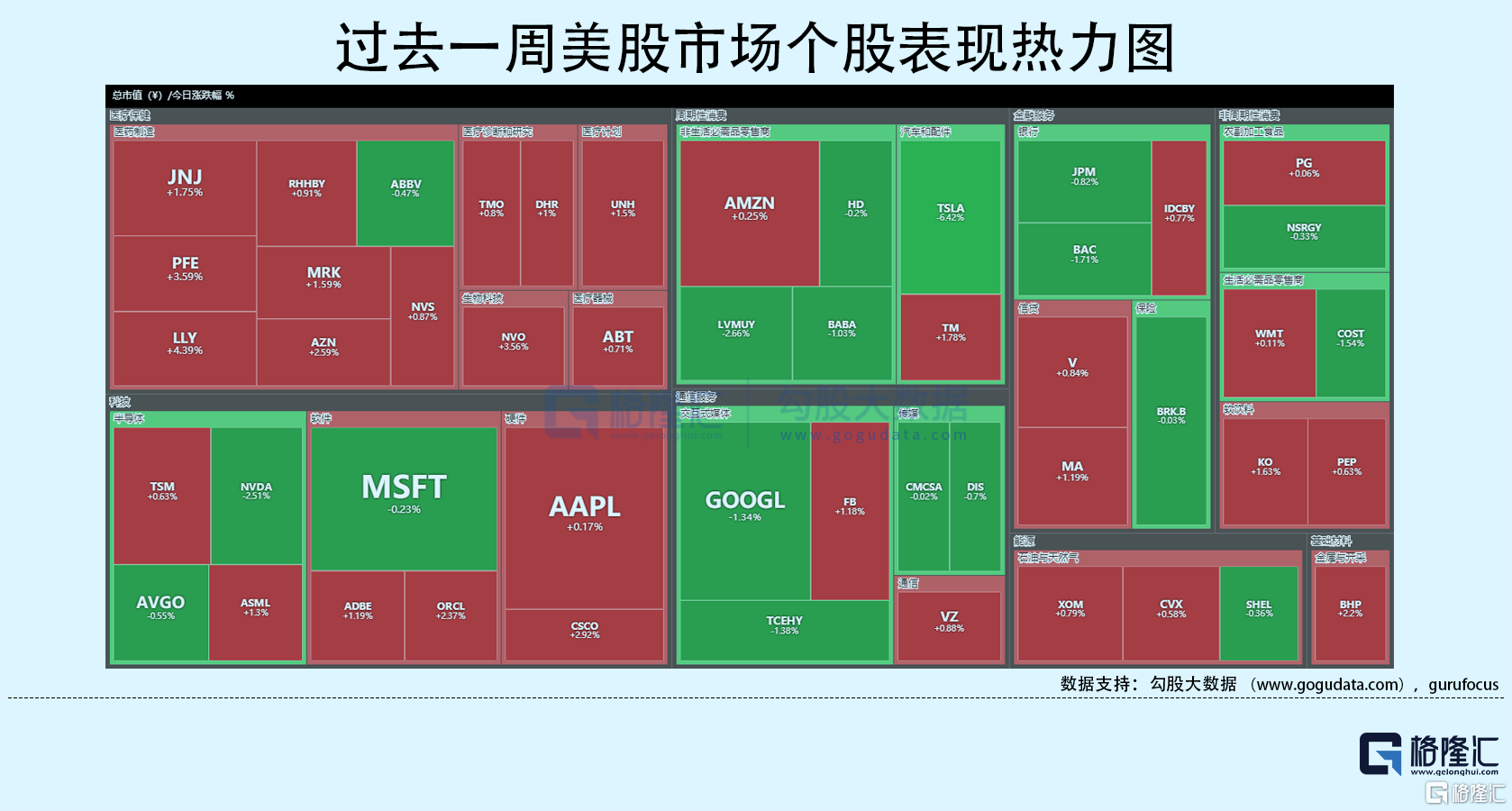

上周美股延续跌势,标普周跌3%,纳指跌2.6%,道指跌2.1%,周二和周五尾盘出现流动性反弹行情。美国十年国债收益率续跌13个基点,收报2.788%,与两年期国债收益率息差20个基点。恐慌指数本周大幅波动,收涨1.94%。油价期货小幅上涨,布伦特原油涨1.33%。现货黄金涨1.94% ,收报1846.62美元/盎司。美元指数较大幅度回落,周跌幅1.36%,收报103.03。

市场整体的交易主线仍是通胀和明年潜在衰退,触发因素在大型商超包括沃尔玛、塔吉特等财报暴雷,本来作为资金避险青睐有加的必选消费板块随着大幅回撤,市场对于通胀的预期悲观情绪加剧。从资金流向来看,其他抗通胀的板块如能源、医疗和公用事业等维持比较好的表现。

美联储官员讲话基本没有新的内容,市场保持对6月、7月分别加息50个基点的预期,即美联储会维持“加息前置”的策略,首要目标为降低通胀,甚至不惜以衰退为代价。此前有“鹰王”之称的布拉德,讲话意外没有太多鹰味,表示国债和住房抵押贷款市场利率的上升意味着,美联储并不像人们想象那样落后于收益率曲线。分析师称,这样的表态可能表明今年可能不会面临主动缩表的压力。

行业板块方面,标普11大板块多数收跌。可选消费大跌8%,高科技板块跌3.5%,通信和金融板块跌近2%,工业板块跌3.6%。医疗和能源板块收涨约1%。

本周重点财经数据与事件:

周一欧洲央行管委霍尔茨曼,英国央行行长贝利发表讲话。

周二FOMC票委乔治发表讲话;欧元区发布5月制造业PMI数据。

周三美国发布至5月20日当周API原油库存;美联储主席鲍威尔发表讲话。

周四美联储公布5月货币政策会议纪要。

周五美国公布4月个人支出数据,以及核心PCE物价指数。