下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

2022年4月财政收支矛盾加剧,一般公共预算收入受疫情和留抵退税双重因素影响大幅下滑,防疫支出明显提升;政府性基金收入跌幅加深,支出也有所回落。常态化防疫之下,预计年内将产生1.5-2万亿财政收支缺口,发行抗疫特别国债的必要性上升。

摘要

1、4月一般公共预算收入受留抵退税和疫情的双重影响,剔除退税因素后疫情对收入的冲击依然显著。其中,税收收入下滑较快,非税收入相对有韧性;国内增值税、企业所得税、进口相关税种和土地相关税种跌幅较大,与4月经济数据所反映的信息一致。

2、4月一般公共预算支出增速回落,卫生健康和农林水事务支出增速提升。民生类和基建类支出同比分别为-3.6%和2.4%,总体来看,4月防疫成本大幅增加对基建资金的挤占尚不明显。

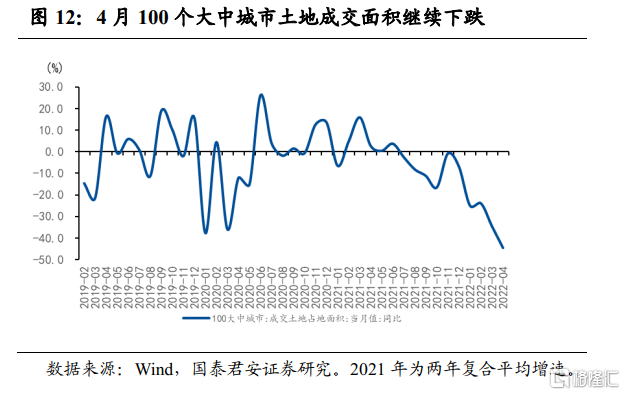

3、4月政府性基金收入跌幅扩大,前4个月完成进度为近5年最低水平。百城土地成交面积继续深度下跌,预示后续土地对收入端拖累仍将延续。

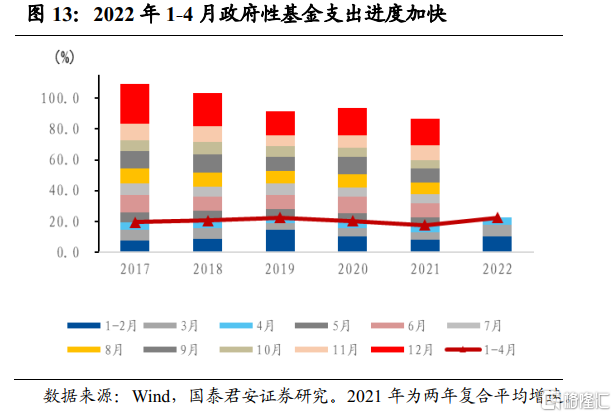

4、4月政府性基金支出也有所回落,但前4个月进度仍然较快。随着剩余新增专项债要求在6月底前发完,后续政府性基金支出端仍有强支撑。

5、4月在疫情与留抵退税双重因素作用下,财政收支矛盾进一步加剧,发行抗疫特别国债的必要性上升,综合考虑财政收支缺口和尚未纳入预算的结余资金,我们认为对特别国债的资金需求在1.5万亿-2万亿之间,其中:

1)常态化防疫将在年内形成约1万亿的额外财政支出。

2)疫情导致财政在社会保障和就业方面的支出增加。

3)22年一般公共预算和政府性基金可能较预算数少收7500亿-1.2万亿之间。

正文

1. 疫情与退税导致一般公共预算收入大幅下滑

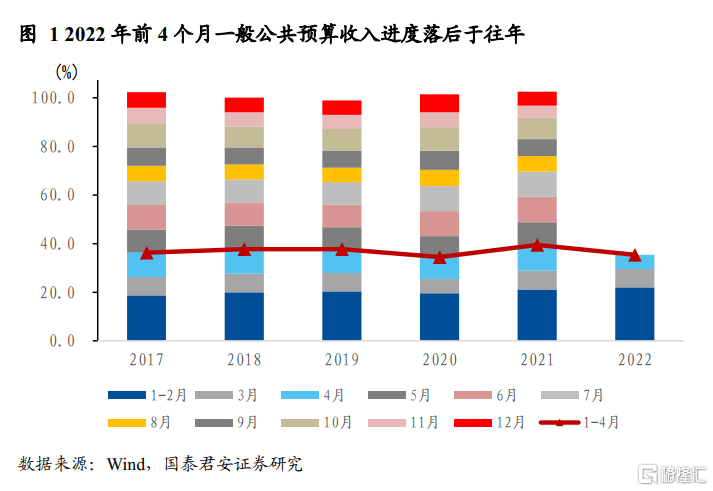

4月疫情与留抵退税因素导致一般公共预算收入增速大幅下滑,1-4月收入进度落后于往年。4月一般公共预算收入同比大幅下滑41.3%,部分由于约8000亿留抵退税落地的影响,但剔除留抵退税因素后单月同比依旧负增长(-4.9%),较上月大幅回落8.3个百分点。中央和地方财政收入同步回落,剔除留抵退税因素后同比分别为-4.1%和 -5.7%。前4个月全国一般公共预算收入共完成预算的35.4%,近五年中仅好于2020年。

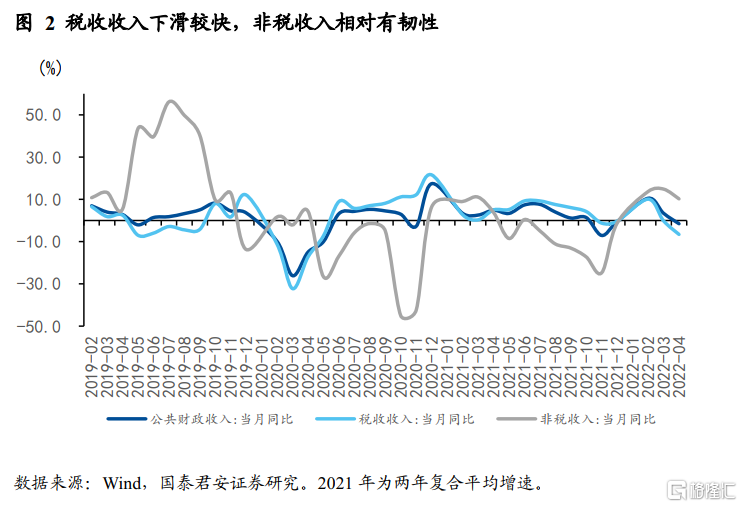

从收入结构来看,税收收入下滑较快,非税收入相对维持韧性。4月税收收入剔除留抵退税因素后同比-6.6%,非税收入同比增长10.2%,分别较上月下滑6.4和4.6个百分点。非税收入在利润上缴的支撑下较税收收入维持了一定韧性。

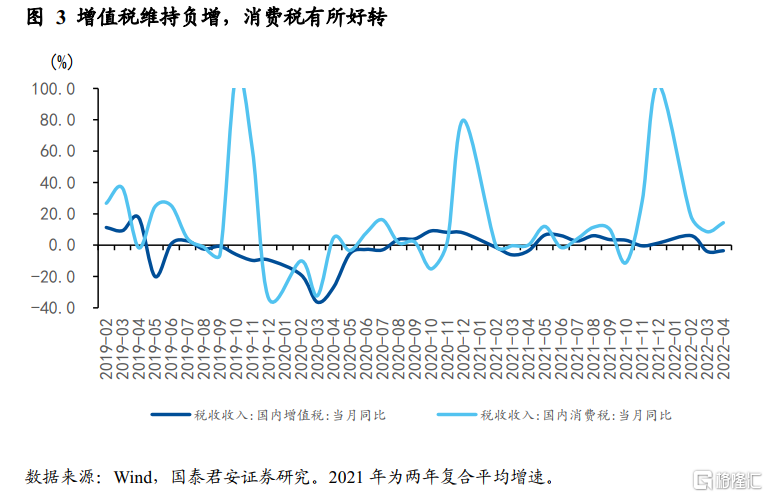

从税收结构来看,第一,剔除退税影响增值税依旧负增,消费税增速有所提升。剔除退税政策影响后,4月国内增值税同比增长依旧仅为-3.5%,与4月生产端大幅走弱一致;国内消费税同比增长14.3%,比3月上升5.8个百分点,考虑到4月社零大幅负增长,消费税增长可能源于税收节奏的错配,不具有持续性。

第二,企业所得税增速回落,个人所得税有所好转。4月企业所得税同比增长-1.3%,较上月大幅回落47.0个百分点;个人所得税同比增长-9.5%,较3月回升41.8个百分点。企业所得税大幅回落反映疫情对企业盈利的负面影响,而个人所得税在上月退税结束后增速有所回升,但仍反映疫情对居民收入的冲击。

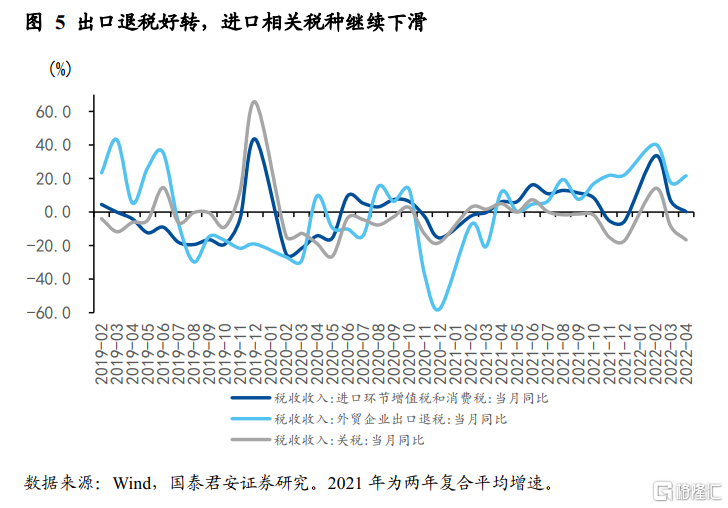

第三,出口退税增加,进口相关税种收入继续下滑。4月外贸企业出口退税同比增长21.6%,比3月好转4.0个百分点;进口相关税种——进口环节增值税消费税和关税同比分别增长0.2%和-16.6%,分别较3月继续下滑6.5和8.0个百分点。进口相关税种下滑反映疫情冲击下内需持续走弱,而出口小幅好转料将不可持续。

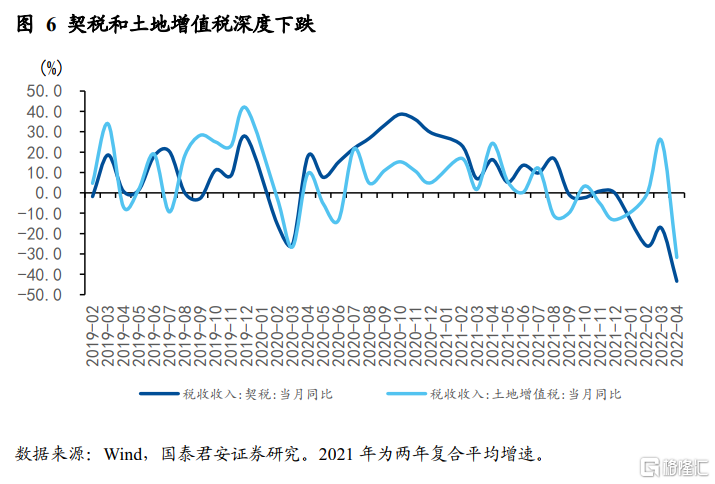

第四,契税和土地增值税深度下跌。4月契税收入同比增速-43.4%,较上月继续下行-26.1个百分点,土地增值税同比增速-31.7%,较上月下行-57.4个百分点。4月土地相关税种深度下跌与土地市场表现相一致,4月百城土地成交面积同比下降44.6%,房企拿地意愿仍未改善。

2. 收入放缓拖累一般公共预算支出增速回落

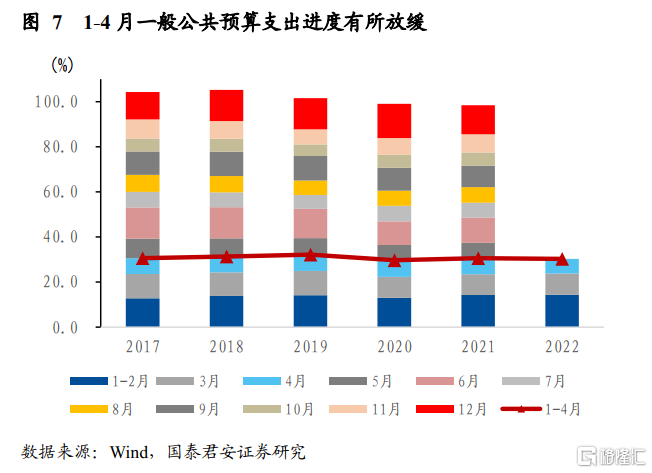

4月一般公共预算支出增速回落,1-4月支出进度回到历史平均水平。4月一般公共预算支出受到收入放缓的拖累,同比增长-1.96%,比上月下滑12.4个百分点;1-4月支出完成预算30.3%,回落到近五年平均水平(30.85%),单月完成预算进度的6.49%,低于最近历年水平。

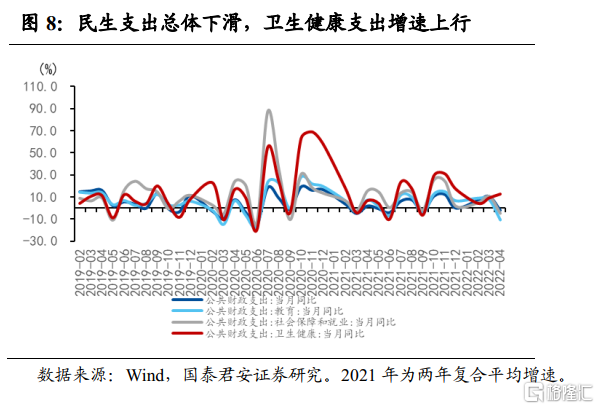

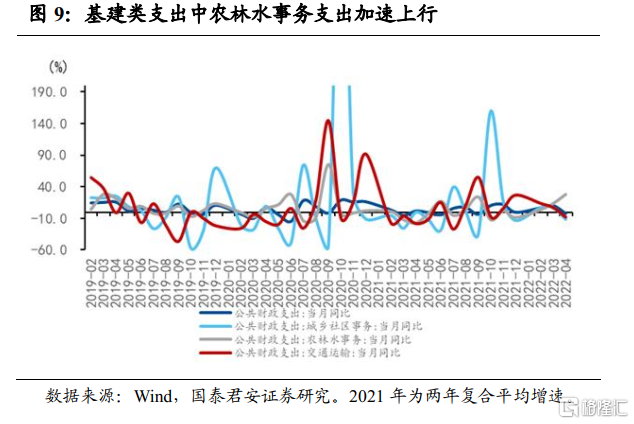

民生类和基建类支出整体回落,卫生健康和农林水事务支出增速上升。4月教育和社保支出同比分别增长-10.5%和-4.9%,比3月增速分别下滑-18.2和-15.3个百分点,卫生健康同比增长12.5%,比上月提升3.5个百分点;4月城乡社区事务、农林水事务和交通运输支出同比分别增长-11.1%、28.4%和-7.7%,除农林水事务支出大幅增长外,另外两项均出现明显回落。总体来看,4月防疫成本大幅增加对基建资金的挤占并不明显,4月民生类和基建类支出同比分别为-3.6%和2.4%。

3. 政府性基金收入大幅下跌,支出进度依旧较快

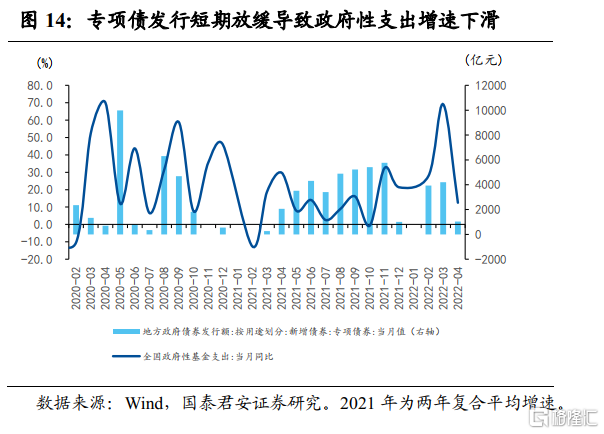

4月政府性基金收入跌幅扩大,前4个月进度为近5年最低水平。4月政府性基金收入增长-34.4%,较3月回落12.2个百分点,开年来每月跌幅持续处于20%以上;1-4月政府性基金收入仅完成预算进度的17.81%,单月和累计进度均为近五年最慢。

百城土地成交面积继续深度下跌,预示后续土地对收入端拖累仍将延续。4月100个大中城市土地成交面积同比增速-44.56%,在3月-34.54%的基础上进一步下跌。百城土地成交面积继续深度下跌,目前尚未见底,对政府性基金收入拖累明显。5月15日,央行、银保监会宣布下调商业性房贷利率,首套房贷利率为不低于相应期限贷款市场报价利率(LPR)减20个基点,但实际效果仍需进一步观测。未来实现预算目标还需要地产进一步松绑。

4月政府性基金支出回落,但前4个月支出进度依旧为近五年最高。4月政府性基金支出同比增长12.5%,较3月大幅回落56.6个百分点;但从支出进度来看,1-4月支出完成预算数的22.65%,依旧为近五年最高。

4月政府性基金支出放缓与基建投资增速回落趋势一致,可能与4月专项债提前批额度减少、剩余专项债额度尚未到位有关。4月11日,李克强召开地方政府主要负责人座谈会时要求上半年专项债大头落地,5-6月新增专项债预计将继续放量,支撑政府性基金支出。

4. 防疫支出陡增,发行特别国债的必要性上升

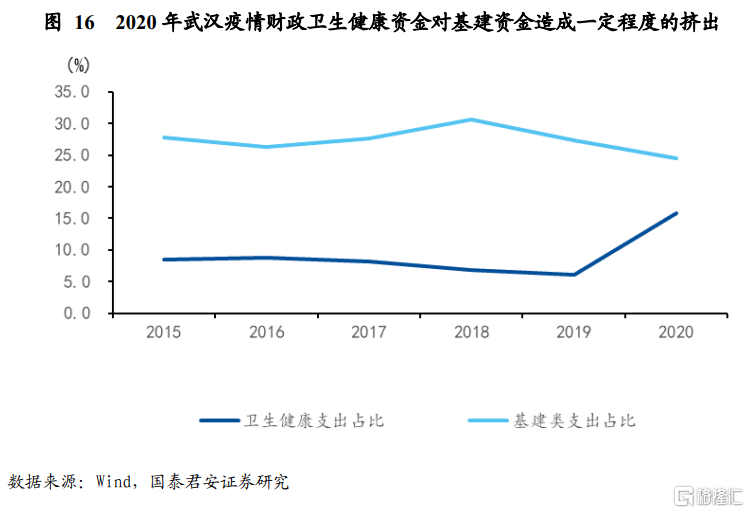

4月在疫情与留抵退税双重因素作用下,财政收支矛盾进一步加剧。特别是4月财政卫生健康支出明显上升。我们将2022年前四个月卫生健康支出与2020年初对比,2022年1-3月与2020年1-3月卫生健康支出占财政总支出的比重均在9%左右,差异不大;但2022年4月卫生健康支出占比提升到14.6%,2020年同期仅为7.9%。

展望未来,疫情的不确定性对财政收支矛盾的冲击将集中体现在以下三个方面:

第一,常态化防疫将在年内增加约1万亿的额外财政支出。近期要求在大中城市建立“15分钟核酸圈”,并考虑建立永久性方舱医院。我们测算这两项常态化防疫措施将带来额外约1万亿的财政支出压力(7000亿常态化核酸+3000亿方舱医院建设)。尽管4月基建类支出并未明显受防疫支出的挤出,但若没有新的筹资渠道,大概率将在下半年对基建资金造成压力。

第二,疫情导致财政在社会保障和就业方面的支出增加。4月我国城镇调查失业率达到6.1%,16-24岁青年失业率达到18.2%;中小企业、个体工商户在疫情封锁下受到的损失也较大,亟需财政救助,这些都增加了财政社会保障和就业支出的压力。

第三,2022年一般公共预算和政府性基金可能较预算数少收7500亿-1.2万亿之间。2022年全国一般公共预算收入的预算数较上年增长3.8%,由于财政收入是实体经济景气度的反映,我们假设这一收入目标对应了全年5.5%的GDP目标,疫情冲击超预期下既定经济目标大概率无法完成,我们将GDP与财政收入实际完成情况均调低1个百分点,则一般公共预算收入可能比预算数少收约2000亿元;此外全国政府性基金收入预算数较上年增长0.6%也是比较乐观的情形,从前四个月情况来看,我们假设2022年政府性基金收入实际同比在-5%到-10%之间,则将比预算数少收5500亿到1万亿之间。加总两本账,可能较年初预算数少收7500亿-1.2万亿之间。

财政收支矛盾加剧之下,发行抗疫特别国债的必要性上升,预计需求在1.5万亿-2万亿之间。一方面是1万多亿额外防疫支出和财政补助需求,另一方面是7500亿-1.2万亿少收,财政收支缺口预计在2万亿以上;考虑到财政可能还有7000亿结余资金未列入22年预算仍可使用,则最终收支缺口可能在1.5万亿-2万亿之间,需要发行抗疫特别国债来弥补。