下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天看看我的大生21年经营的情况,虽然疫情对于珠宝行业影响还是比较大的。

一:分红情况

向全体股东每 10 股派发现金红利 5.00 因为昨天涨了,目前股息率在3.9%左右,也是很不错的了。

二:企业经营情况

营业收入91亿,增长80.07%,净利润12亿 增长20.85% ,扣非11亿,增长26.16% 这个成绩可以说非常不错,特别是营业收入增长很大,看来省代的落地给企业带来了很大促进作用,但净现金流只有1.9亿,这个需要观察一下是什么造成的。这里公司进行了解释,给予加盟客户提供一个账期未到及备货存量增长。这个就很好理解了,公司在大力拓展门店,提供一些优惠政策也很值得理解,毕竟现在很多珠宝商都在大力推展市场。

对比同行才可以看出来什么叫优势,老凤祥21年营业收入586亿,是大生的6倍,那么利润是不是也应该是6倍呢?净利润18亿,扣非15亿。当然了老凤祥批发业务占比较高,利润很低。

三:行业空间竞争格局

根据国家统计局公布的社零数据,2021年,社会消费品零售总额440,823亿元,比上年增长12.5%,其中金银珠宝类增长29.8%,领跑消费。当人均GDP达到5000美元时,珠宝消费需求会大幅上升,而2021年中国人均GDP已达12551美元,超过世界人均GDP水平。当前我国人均珠宝消费金额与欧美国家相比还有较大差距,随着中国经济水平增长和国民收入提升仍有较大提升空间。2021年全国黄金实际消费量1120.9吨,同比增长逾三成,其中黄金首饰消费量711.29吨,占全部消费量的63.64%,较2020年同期增长44.99%。

行业还有巨大的发展空间,在疫情的影响下,黄金珠宝的整体还是在增长,我一直说最近几年分析企业不要忘了疫情,疫情短期一定有影响,但我们可以返过来去想,疫情一定会过去的,这些在疫情中都保持优秀的企业未来会经营的更加出色。

由于行业门槛不高,所以目前竞争格局总体来说属于混战江湖,国外主要高端品牌,主要以直营为主锁住国内高端人群,而周大福,大生,老凤祥等头部企业还是在跑马圈地阶段。其实这一点我们在生活中就可以看到,遍地的珠宝店。

我之前一直说我投资周大生的核心逻辑就是企业目前属于快速发展期,而且企业经营优秀,在同行内是最优秀的珠宝商

四:公司主营业务

1:渠道拓展业务,对于周大生来说,渠道拓展目前是公司的一个重要业务,商业的世界不是只有卖东西而已,目前很多行业都在做特许加盟,其实这也是一种生意,有人赚加盟者的钱,有人通过供应链赚钱等等。

截至报告期末,报告期末周大生品牌终端门店数量4502家,其中加盟门店4264家,自营门店238家,2021年度累计新增门店734家,累计撤减门店421家,净增加门店313家,下半年拓店力度有所加快,报告期净增店数较上年同期增长75.84%,期末终端门店数量较上年度末增长7.47%,其中,报告期末专卖店数量1993家,占门店总数的44.27%,商场店数量2509家,占门店总数的55.73%。按门店所在城市线级划分,分布在一二线的终端门店1351家,占比30%;分布在三四线及以下城市的终端门店3151家,占比70%;其中90.75%的自营终端门店集中在一二线城市,73.38%的加盟终端门店分布在三四线及以下线级城市。

老凤祥截止 2021 年末,老凤祥共计拥有营销网点达到 4945 家(含 海外银楼 16 家),全年净增 495 家。其中自营银楼、网点为 186 家(国内自营网点 数为 171 家,净增 9 家;海外自营网点数为 16 家,减少 3 家);连锁加盟店 4759 家,净增加 489 家。

2:钻石镶嵌产品:镶嵌产品报告期营业收入22.29亿元,在营业收入中占比24.34%,较上年同期在营业收入中占比下降19.11个百分点

这个与营业收入的占比下降,不要觉着是销售下降了,而是整体营业收入增长的太高了。

3:黄金产品:素金类产品报告期营业收入55.65亿元,在营业收入占比60.79%,受黄金类收入大幅增长影响,素金产品收入占比增加明显

(1)自营线下业务报告期实现营业收入12.6亿元,较上年同期增长74.97%,其中镶嵌产品销售收入1.83亿元,黄金产品销售收入10.24亿元,分别较上年同期增长11.59%、106.04%,镶嵌产品销售数量为4.85万件,同比增长7.92%,黄金产品销售件数为39.46万件,同比增长64.47%,线下门店黄金类产品增长幅度较为明显。

(2)电商业务实现营业收入11.48亿元,同比增长18.17%,受上年同期疫情爆发初期快速增长形成的较高基数以及受部分渠道业务模式转变影响,本年度电商业务增长速度趋于平缓,报告期电商业务累计销售数量376.93万件,同比增长3.4%,线上销售在不同品类上同比差异明显,其中镶嵌类产品报告期收入9245.03万元,同比下降32%,黄金类产品报告期收入7.22亿元,同比增长54.4%,银饰等其他类产品报告期收入2.09亿,同比下降15.47%。

(3)加盟业务报告期实现营业收入65.22亿元,较上年同期增长103.66%,其中镶嵌产品批发销售收入19.54亿元,同比增长2.32%,主要由于在新冠疫情防控环境下,终端门店镶嵌销售下降使得加盟客户补货需求下降所13周大生珠宝股份有限公司 2021 年年度报告全文14致;黄金产品批发销售收入36.45亿元,同比增长591.37%,主要由于报告期公司加强硬金、古法、5G类等精品黄金产品的开发,同时在下半年引入省级服务中心业务模式,通过黄金展销方式加大营销力度,使得黄金产品销售快速增长所致;报告期品牌使用费收入6.94亿元,同比增长25.43%。

大家看上边的两个红字我圈出来的,可以看到几点重要信息。

1:珠宝行业线下收入占比巨大,目前对于受互联网影响的传统行业来说,线上没可能对线下造成冲击,原因很简单,珠宝饰品比较贵重,而且必须试带才可以看出效果,所以未来谁占据更多的渠道,谁的胜出就越大。

2:公司加盟业务带来公司70%以上的收入,这点就是后期驱动的重点。

3:疫情对目前企业有影响,但公司下半年引入省代模式来积极拓展市场及应对疫情的影响。

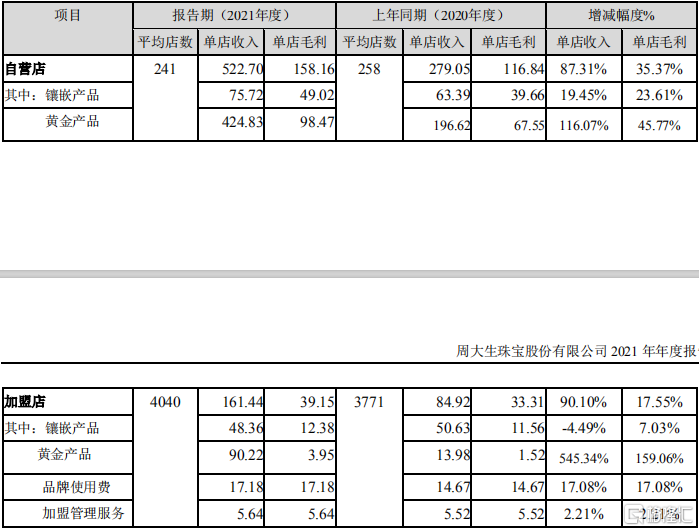

这样图很重要,大家可以看到自营及加盟店的单店收入及毛利都有所增长

主要驱动力在于黄金收入的增长,黄金的金融属性,对于疫情来说是个利好消息

总结:公司目前发展阶段还属于跑马圈地阶段,公司引入省代机制,可以加快拓展门店的速度,后期主要观察点在于一是门店增长速度,二是单店销售情况。疫情对于公司短期内会有影响,但长期看影响会逐渐消失。另外珠宝行业有一个特点,珠宝店经营时间越长,营收能力越强,毕竟是大额交易物品,信任度也很重要。我们可以看经营前十名的开店时间就可以看出这点来。随着时间的沉淀,大生的门店后期会带来更多的销售收入。另外公司正在尝试多品牌运营机制,公司的彼爱(“BLOVE”),今生今世,这两个品牌已经开始进入全国布局。总体来说大生后期三个方面都可以提高营业收入,拓展店面,提高店面经营水平,线上销售。增加产品附加值等。

五:企业核心竞争力

1:渠道拓展能力,公司17年上市至今,渠道拓展速度非常之快,证明企业在拓展方面有一定的竞争力。

2:规模,珠宝行业可以说得渠道者得天下,目前公司的整体布局还没有完成,但在国内已经进入珠宝前三强的地位

3:优秀的管理团队,这点和老牌企业进行对比就可以看到大生的管理优势。

4:品牌:公司目前品牌传播力已经取得了很大的进步。有一定品牌吸引力。

六:企业面对风险

1:管理风险,大量的加盟商对于管理要求很高

2:竞争风险,珠宝行业进入门槛很低,后期竞争风险很高。

3:疫情风险,短期内疫情对经济影响很大,会造成珠宝销售收入减少的风险。

七:财务数据及一些指标。

营业收入利润扣非自17-20年持续降低,20年疫情影响较大,这个证明企业之前在拓展门店方面已经进入了一个瓶颈期,21年引入省代带来业务的强势增长,后期对于门店拓展带来更大的促进作用,另外公司产品结构调整也是营收利润增长的驱动,从素金及镶嵌的占比可以看出,20年前镶嵌占比较大,21年素金占比较大。后期这种产品结构基本就会延续21年的情况。但净利润及扣非一直保持20%的以上的增长,证明企业属于快速增长阶段。

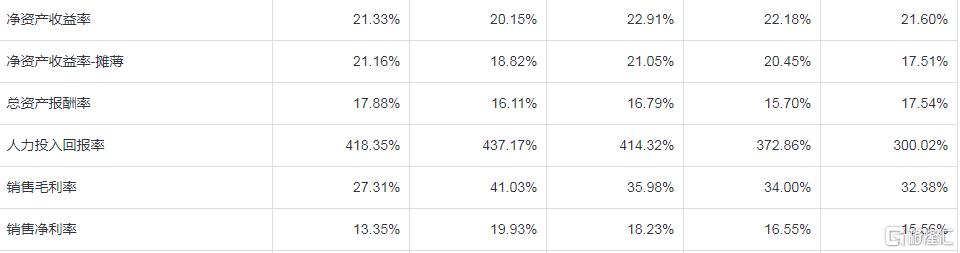

企业ROE一直相对稳定在20%以上,充分证明企业是一家优秀的企业,毛利率降低造成净利率的降低,主要原因是产品结构改变的原因,这个没有什么大惊小怪的,规模增长加上素金消费的增长,毛利率不会在到之前的那么高,但毛利率及净利率还是有提升的空间。后期增加利率的主要方式在于营收的增长及产品结构的改变。通过对比在珠宝行业大生的指标相对较高。

老凤祥

豫园

通过对比我们看到大生指标很优秀在同行业内。

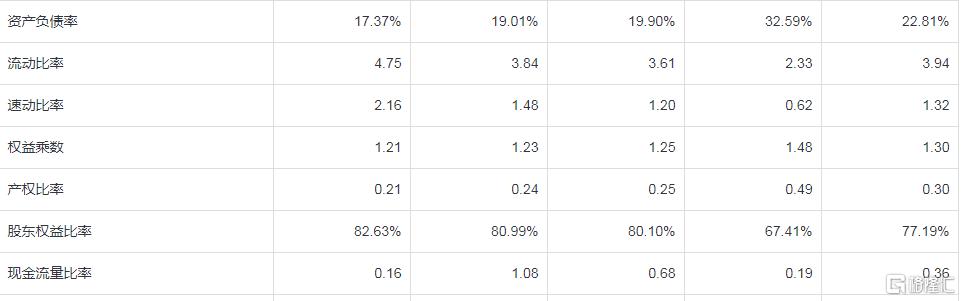

企业资产负债率一直很低保持在20%以内。

货币资金12.8亿 占总资产的18% 存货27亿,占总之产的38%。净运营资本:27亿

企业财务稳健,由于经营行业特殊,企业对于上游没有任何掌控权,企业经营需要投入大量资本存货。

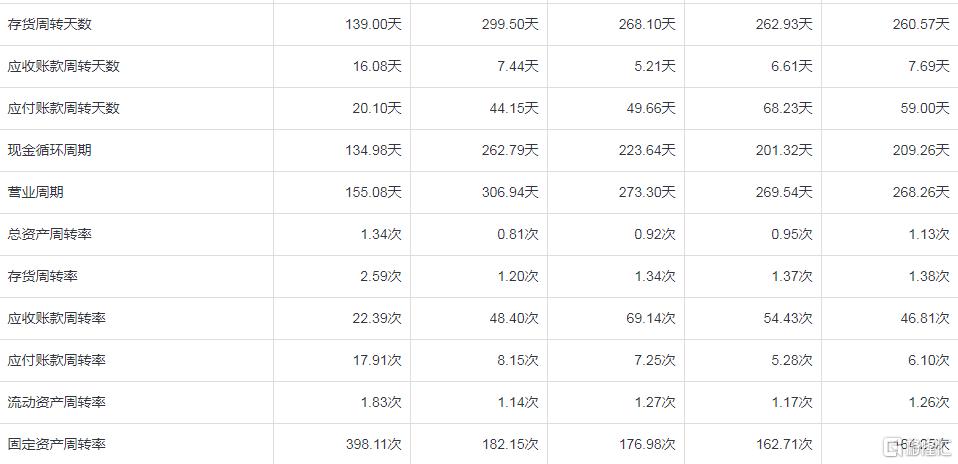

企业存货周转天数降低,总资产周转率提升。

总结:企业财务稳健,企业目前营收,利润都有提高的空间,企业经营需要大量资本进行存货。企业目前在同行业内属于很优秀的企业。

八:高价值企业画像

1:企业存续期:一般+,珠宝行业属于永续性行业,但目前竞争很大,企业是不是可以存续,需要监测。但从老凤祥100多年的历史来看,企业只要不犯大错,可以看到20年内问题不大。

2:企业现金创造能力:一般+企业目前属于快速发展阶段,企业发展需要资金投入较多,目前来看企业现金创造能力一般。

3:企业经营周期:符合,企业属于成长期距离成熟期还有很大的发展空间。

4:企业竞争力:符合,企业在行业内竞争优势很强。

5:客户黏度:一般+,主要目前竞争较大,客户对于珠宝行业都没有什么客户粘性。

6:企业管理层:符合:企业管理层十分优秀,并一直保持管理的动力。

总结,目前来看,企业不属于高价值企业类型,属于强势竞争企业类型,可以划分为优秀的企业。

九:折价溢价

企业目前属于发展阶段,管理层优秀,企业现阶段可享受一部分溢价,企业合理估值20-20倍

十:估值

对于大生来说,企业确定性相对较强,虽然短期受疫情影响,但企业属于发展快速期未来3年保持15%以上增长是大概率的事。

21年净利润:12.25亿

22年:14亿 23年16亿 24年18亿

22年合理区间:280-350亿

23年合理区间:320-400亿

24年合理区间:360-450亿

就算企业现金流目前不是很优秀的情况,我们给企业在打个八折来看

22年合理区间:220-280亿

23年合理区间:250-320亿

24年合理区间:280-360亿

目前大生:市值135亿 价格12.58 这还是由于周五上涨了7%。目前来看企业属于非常好的投资机会。

以上只代表我自己的投资思路,不代表任何投资建议。