下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

猪周期是影响CPI同比读数的重要因素。参照历史猪周期运行特征判断,本轮猪周期临近尾声。根据自2014年和2018年启动的两轮猪周期特征,三季度大概率出现新一轮猪价快速上升。本报告参考前两轮猪周期产能去化幅度和价格上涨速度估算了下一轮猪价上涨幅度和对CPI同比的拉动影响。

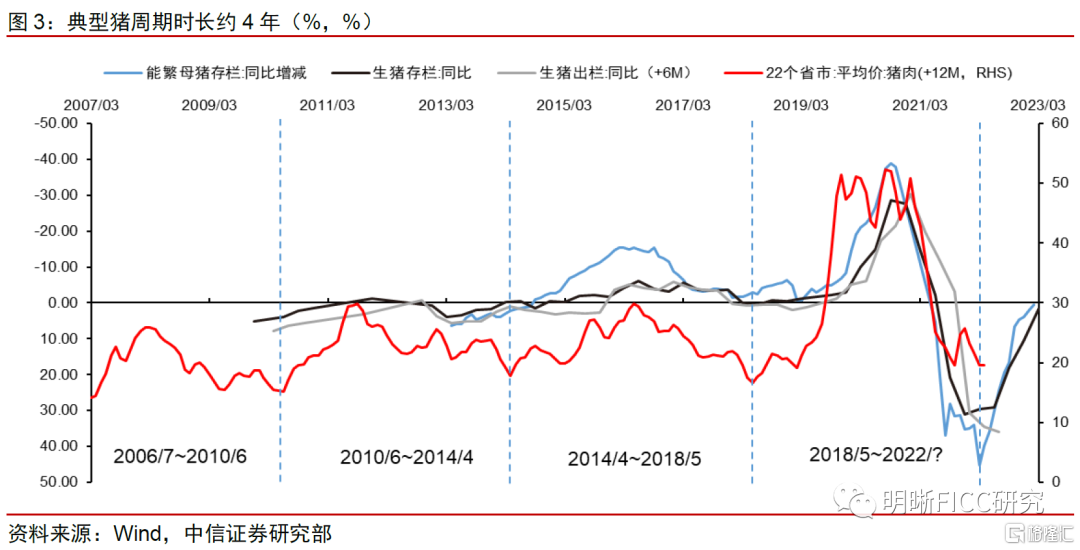

从历史猪周期运行特征看,本轮猪周期临近尾声。(1)历史上三轮猪周期持续时间都在4年左右。按此测算,本轮猪周期的起点为2018年5月,对应到结束点位于2022年年中前后。(2)2021年年初起能繁母猪存栏和生猪存栏同比增速开始触顶并在顶部运行一段时间,先后在2021年二季度起明显下滑,对应这一轮猪周期的终点和下一轮猪周期大概率在2022年年中前后出现。(3)当前猪粮比处于历史低位,养殖户亏损状况下加速出栏将加速生猪存栏量的降低。

根据自2014年和2018年启动的两轮猪周期特征,三季度大概率出现新一轮猪价快速上升。回顾自2014年和2018年启动的两轮猪周期开启前生猪利润和猪场产能的动向,两次猪周期开启前的养殖利润调整期间,产能下调总量以及步调基本保持一致,养殖利润调整均历时15个月,年化产能下调速率接近14%。当前猪周期中,生猪养殖利润已在2021年11月完成第一次触底,目前正演绎二次触底,乐观、中性、悲观假设下,预计下一轮猪价上升行情将分别于7~8月、9月、年底启动。

参考前两轮猪周期产能去化幅度和价格上涨速度估算下一轮猪价上涨幅度。本轮养殖利润与产能协同调整,无论是前9个月产能去化速率还是3月份开始产能加速去化转折都与前两轮猪周期节奏吻合。参照过去两轮猪周期产能去化和猪价变动速度,假设猪肉价格30元以下,每元猪肉价格上涨对应2.32%的产能下跌;猪肉价格30元以上,每元猪肉价格上涨对应1.72%的产能下跌。乐观、中性、悲观假设下,预计下一轮猪价上升行情顶点分别为34.4元/公斤、30.6元/公斤、27.3元/公斤。

基于猪肉在CPI中权重的估算和对下一轮猪价上涨的假设,估算新一轮猪周期对通胀的影响。方法一:根据国家统计局发布的CPI猪肉价格指数同比变化(猪肉价格涨跌幅)和猪肉价格对CPI的拉动效果数据推算猪肉权重;方法二:利用历史数据拟合计算猪肉权重。两种方法测算的猪肉权重在2%~3%之间,且随着猪肉价格上涨,猪肉权重可能小幅下调。乐观、中性、悲观假设下,预计猪价上涨将分别推动CPI同比上升0.6%、0.86%、1.16%。

风险因素:新冠疫情超预期导致需求下滑,非洲猪瘟扩散导致生猪产能去化超预期,海外地缘政治冲突激化。

正文

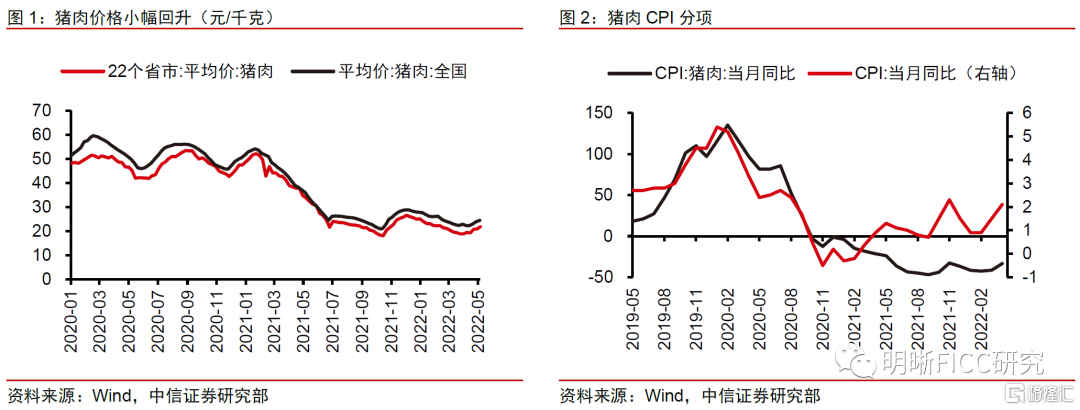

近期猪肉价格出现上涨,随着自繁自养持续亏损和能繁母猪存栏规模下滑,新一轮猪周期启动的担忧日渐浓烈。4月份政府收储托价、生猪供给回落,猪价由跌转涨,价格由上月下降9.3%转为上涨1.5%。而4月份CPI同比上行至2.1%也引发了对后续通胀上行风险的担忧。而除了能源价格之外,后续猪肉价格的走势对CPI同比的影响愈加重要。本文基于对历史上几轮猪周期的考察,对后续猪价启动上涨趋势的时点以及上涨幅度做了情景分析。

本轮猪周期临近尾声

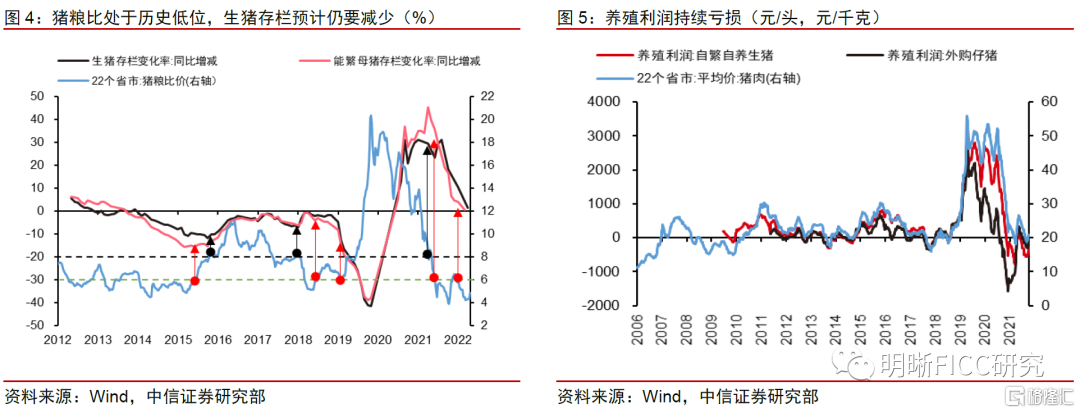

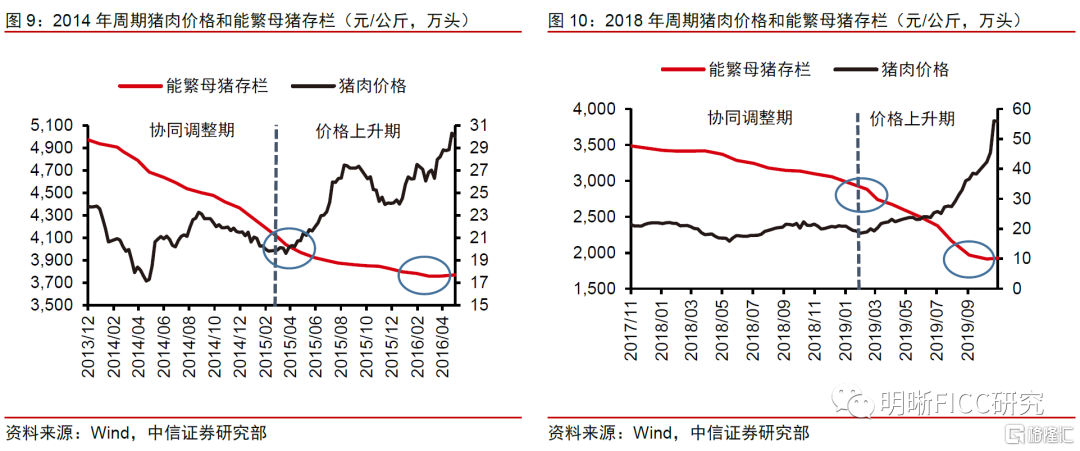

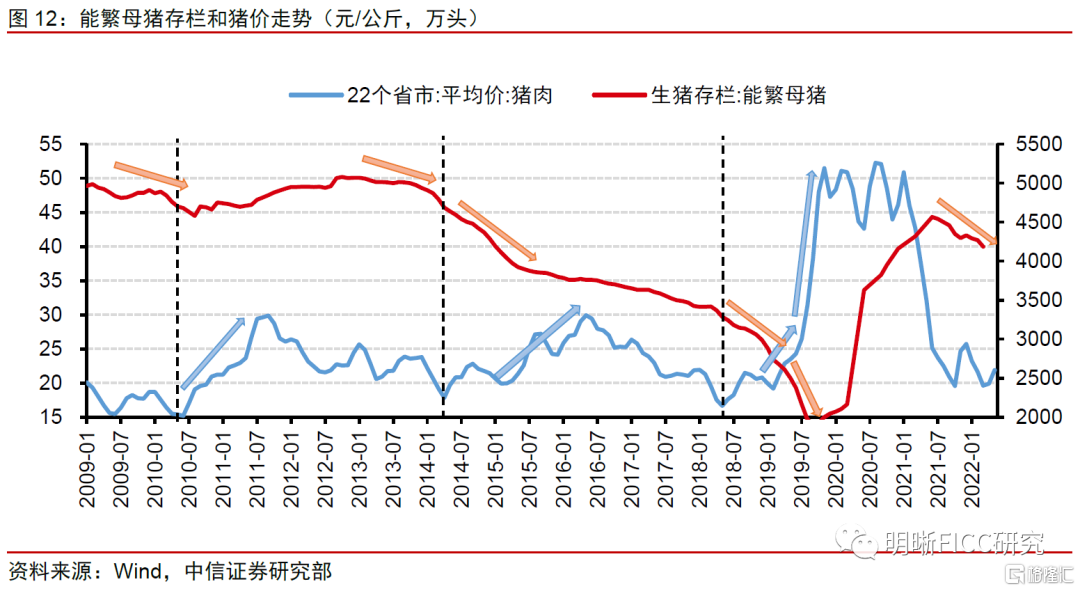

从典型的猪周期的持续时间看,本轮猪周期已经临近尾声。历史上三轮猪周期持续时间都在4年左右。按此测算,本轮猪周期的起点为2018年5月,对应到结束点位于2022年年中前后。典型的猪周期从母猪补栏到生猪出栏大约10~14个月,从历史的猪肉价格的领先指标看,能繁母猪存栏量同比增减领先生猪出栏同比增减大约6个月,生猪出栏同比增减领先生猪价格大约6个月时间。2021年年初起,能繁母猪存栏和生猪存栏同比增速开始触顶并在顶部运行一段时间,先后在2021年二季度起明显下滑。

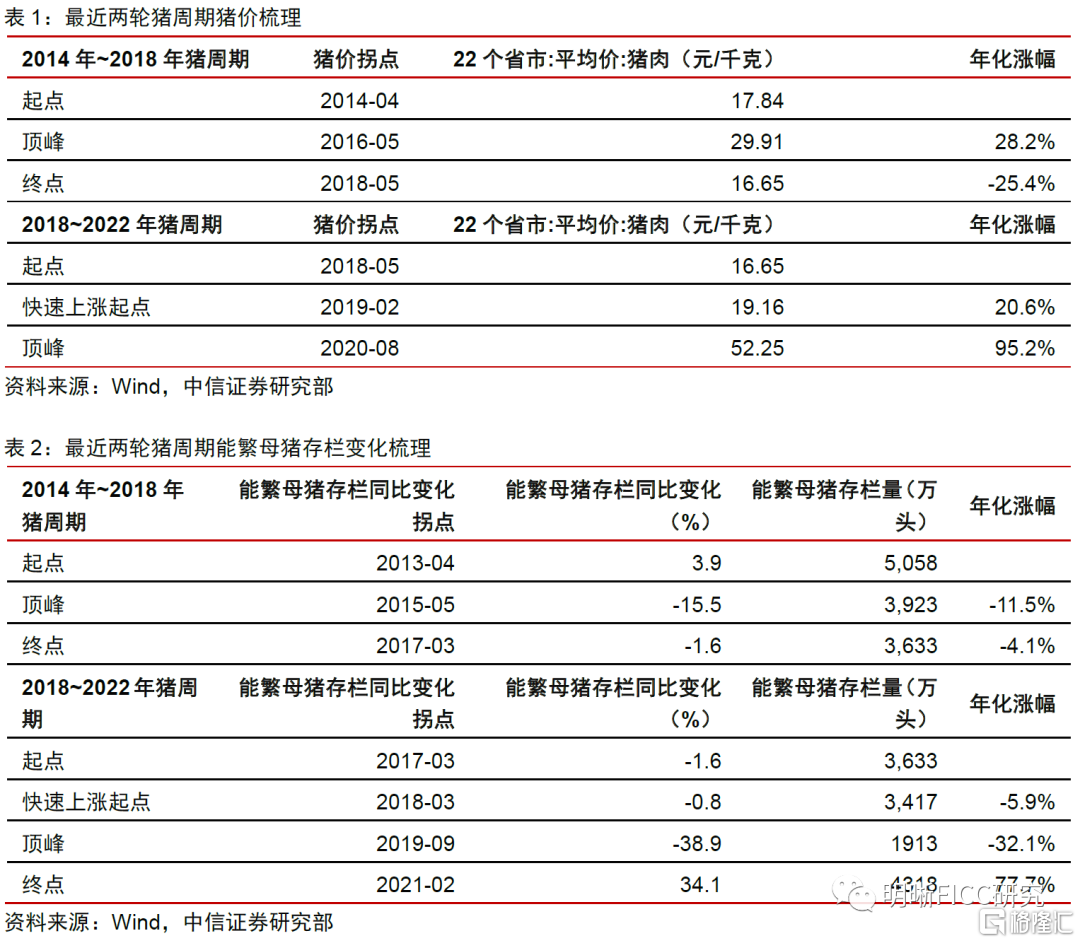

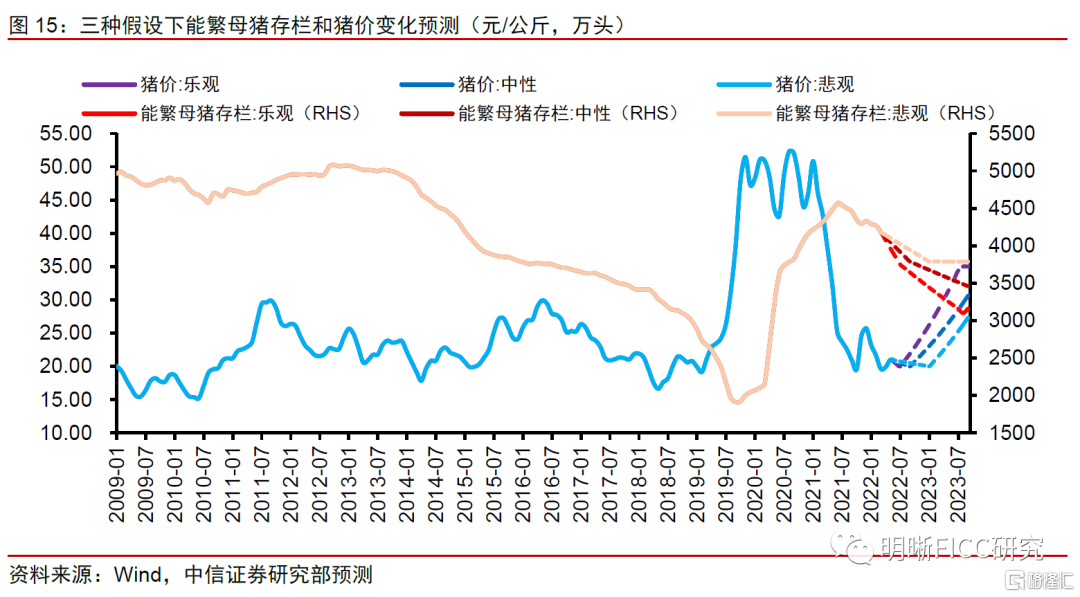

进一步,从能繁母猪和生猪存栏同比增速等领先指标看,本轮猪周期走向尾声,新一轮猪周期在酝酿之中。梳理最近两轮猪周期,能繁母猪存栏同比变化的拐点约领先猪价拐点11~14个月。2014年4月~2018年5月以及2018年5月以来的这两轮典型猪周期,猪价和能繁母猪存栏同比变化存在着稳定的领先滞后关系。2013年4月能繁母猪存栏同比创阶段性高点后调转向下,12个月后的2014年4月是猪价触底回升的拐点,也是新一轮猪周期的起点。在2018年5月猪价触底回升之前,2017年3月能繁母猪存栏同比已经处于阶段性的高点,而在非洲猪瘟肆虐之前,2018年3月能繁母猪存栏同比加速下滑,对应的是2019年2月起猪肉价格快速上涨。2021年2月是这一轮能繁母猪存栏同比触顶回落的拐点,从过往历史经验看,对应这一轮猪周期的终点和下一轮猪周期大概率在2022年年中前后出现。

当前猪粮比处于历史低位,养殖户亏损状况下加速出栏将加速生猪存栏量的降低。一般而言,猪粮比6:1是生猪养殖基本处于盈亏平衡点,历史上猪粮比低于6:1的情况较少。而低于6:1是《完善政府猪肉储备调节机制,做好猪肉市场保供稳价工作预案》设定的过度下跌三级预警,将引导养殖户平稳有序减栏。从历史上看,另一个重要的值是8:1的猪粮比,当猪粮比高于8:1后生猪存栏同比往往抬升,当跌破8:1后生猪存栏同比往往下滑。养殖户持续亏损状态下将加速淘汰母猪和生猪出栏,预计能繁母猪存栏和生猪存栏同比还将趋势性下跌,进而推动新一轮猪周期启动。

新一轮猪周期将如何演绎?

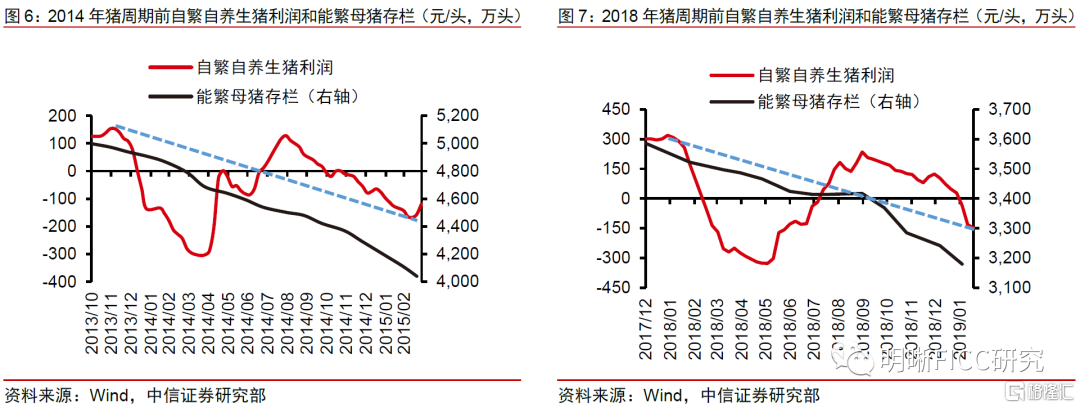

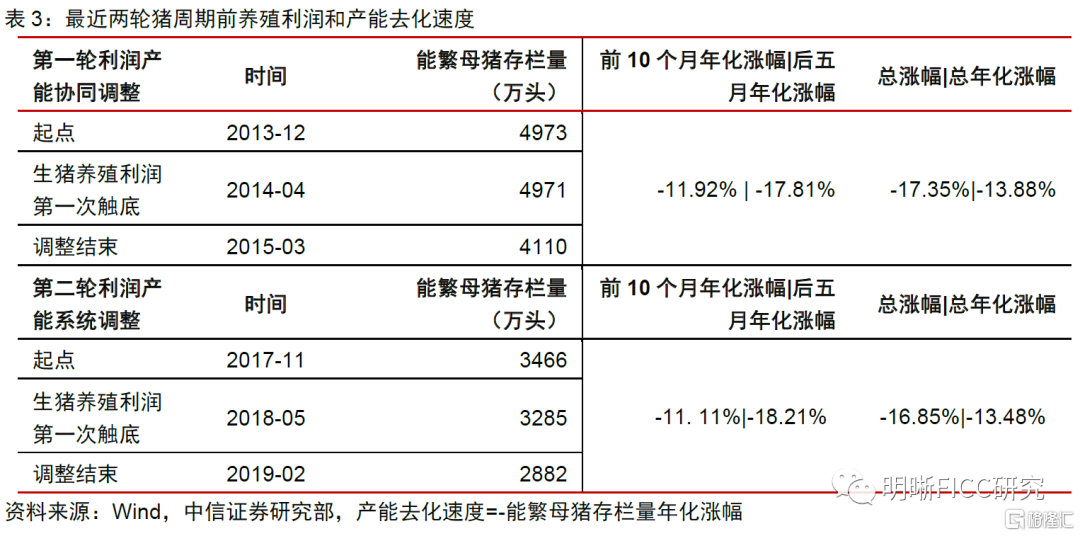

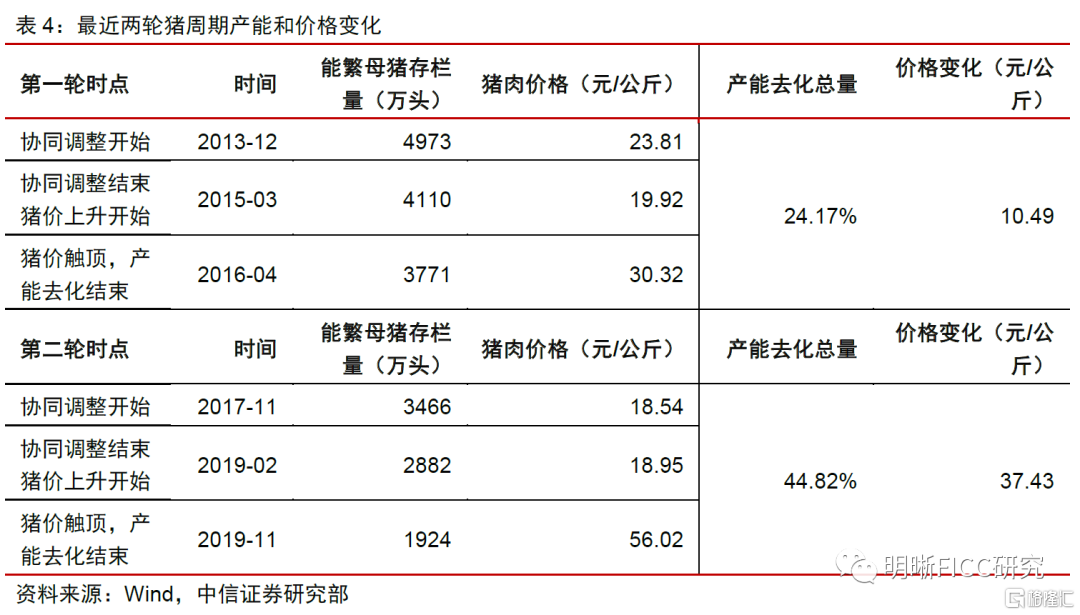

回顾自2014年和2018年启动的两轮猪周期开启前生猪养殖利润和猪场产能的动向,可以看到明显规律。随着生猪养殖利润下降,养殖户预期下调,几乎同步开始快速产能去化。生猪养殖利润经历两次探底后完成调整,进入新一轮价格上升猪周期。2014年猪周期启动前养殖利润调整历时15个月,期间产能共下调17.3%,年化产能下调速率13.9%;2018年猪周期启动前养殖利润调整历时15个月,期间产能共下调16.8%,年化产能下调速率13.5%。两次猪周期开启前的养殖利润调整期间,产能下调总量以及步调基本保持一致。

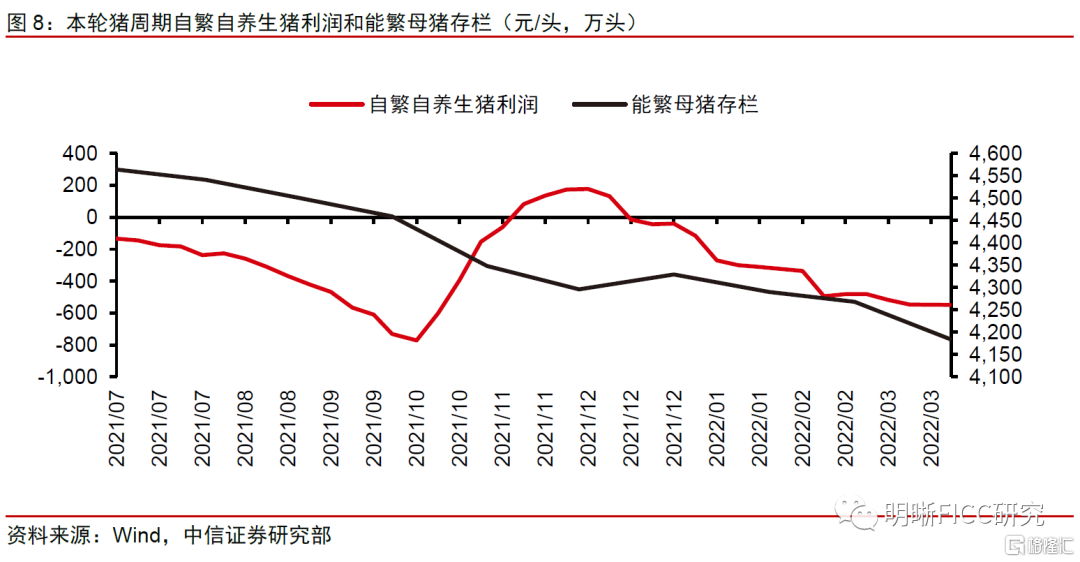

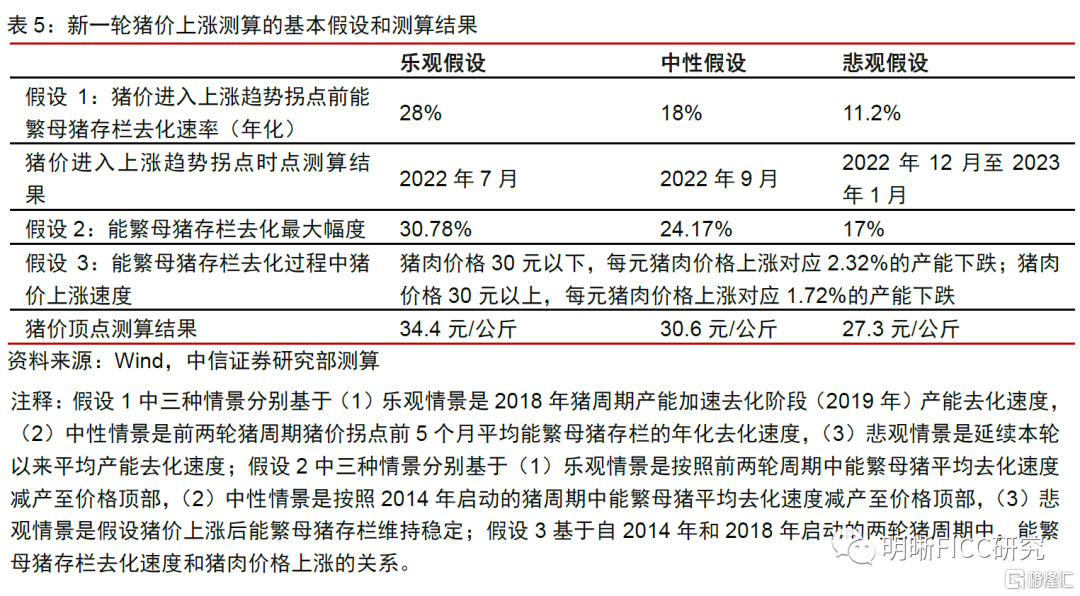

生猪养殖利润已在2021年11月完成第一次触底,目前正演绎二次触底。自降价和产能下调同步开启已历时10个月,截止3月末,产能去化已调整8.3%,前9个月年化产能去化速度为11.2%,和前两轮情况高度一致。我们设置中性情景为:与前两轮一致、能繁母猪产能下调17%即完成养殖利润调整的二次探底。

乐观假设下,以2018年猪周期产能加速去化阶段(2019年)产能去化速度28%作为后续产能去化速度,则还将需要4个月完成调整,预计今年7月完成调整。中性假设下,以上两轮猪周期后5个月平均能繁母猪存栏量年化涨幅-18%作为后续产能去化速度,则需要6个月左右完成调整,预计在9月完成调整。悲观假设下,以本轮目前的平均产能去化速度11.2%作为后续调整速度(前两轮中产能去化速度调整后期均加速达到约18%,因此当前平均产能调整速率作为悲观假设),则需要9个月完成调整,预计在今年年底调整完毕,触发下一轮猪价快速上升行情。

本轮养殖利润与产能协同调整,无论是前9个月产能去化速率还是3月份开始产能加速去化转折都与前两轮猪周期节奏吻合,大概率在三季度开启下一轮猪价上涨周期,中性假设下预计9月份将是新一轮猪肉价格趋势上涨的时点。在中性假设基础上,我们对调整完成后猪价上涨会如何演绎进行分析。

猪肉价格开启上涨的根本逻辑在于生猪供给端短缺,导致供需错配,引导猪肉价格上行。而决定猪肉价格上行幅度的正是供给端的产能去化力度。力度越大,供给降低越多,供需差扩张,价格进一步上升。产能去化开始时间点如上文所述,按养殖利润和生猪产能协同调整确定,而产能去化结束相对价格有一定滞后性,往往在猪肉价格达到顶点时去化速率趋于零或转为增产(见图3、图4能繁母猪存栏量末端减缓速度趋零)。2014年周期当中产能去化经历28个月,产能下降24.17%,猪肉价格从涨价周期开始至价格顶点共上涨10.49元/公斤;2018年周期当中产能去化经历24个月,产能下降44.82%,猪肉价格从涨价周期开始至价格顶点共上升37.48元/公斤。

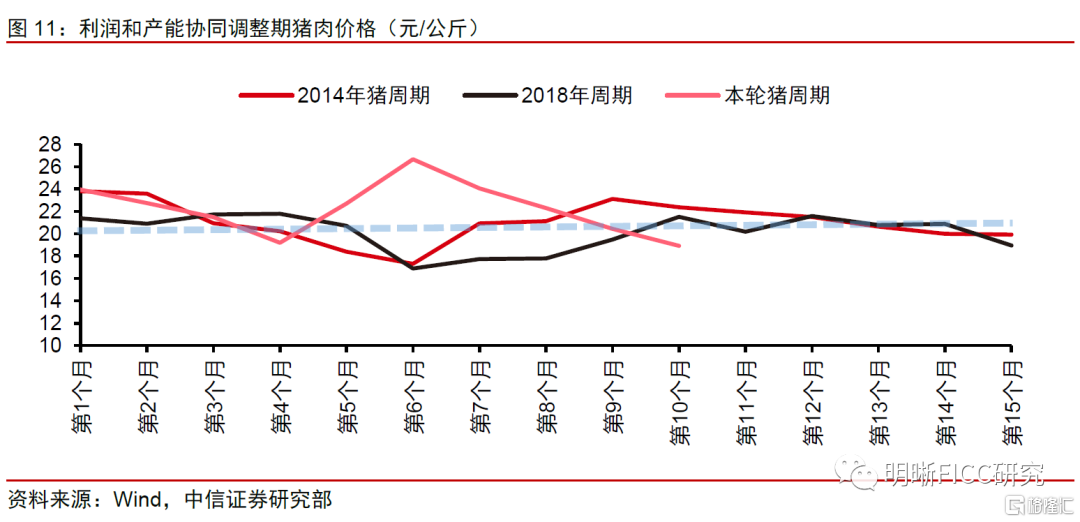

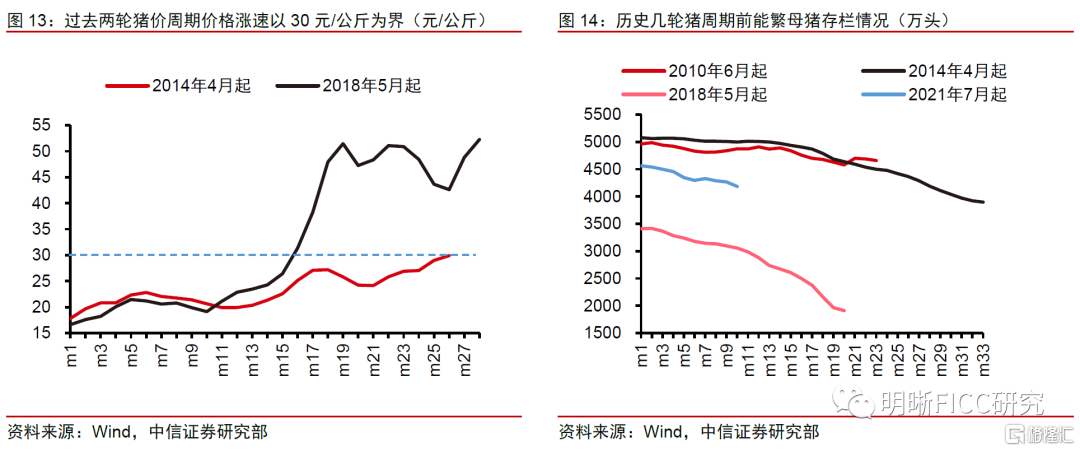

前两轮猪周期在价格上涨开启前,产能去化速度和总量都保持着相对一致,主要的产能去化差异来自价格攀升过程中。2018年猪周期受到2018年传入中国的非洲猪瘟影响,在价格上升周期开始后,产能去化速度进一步提高,这和2014年猪周期中价格上升后养殖户开始降低减产速度的常规逻辑相反。相比于2018年猪周期,2014年猪周期猪价上升阶段的产能和价格演绎更为常规。在价格上升期开始前,猪肉价格一般围绕20元/公斤上下进行调整。

中性假设下预计本轮养殖利润和产能协同调整期于9月结束,猪肉价格仍在20元/公斤附近。2014年猪周期中每元的猪肉价格上涨对应2.32%的产能下跌,而2018年猪周期中每元的猪肉价格上涨对应1.21%的产能下跌。这说明产能越低,价格上涨更快。因此我们参照过去两轮猪周期设置两种速率,即假设猪肉价格30元以下,每元猪肉价格上涨对应2.32%的产能下跌;猪肉价格30元以上,每元猪肉价格上涨对应1.72%的产能下跌。

中性情境下,假设本轮猪周期和2014年猪周期一样,产能去化在价格上升后开始减速并速率大致相同,则大致猪价将持续上涨一年(以下假设均以价格上涨一年为基准),假设产能去化24.17%,则预计价格向上波动为10.6元/公斤,价格高点为30.6元/每公斤。悲观情景下,假设产能去化速率在协同调整期结束就趋于零,总产能去化幅度为17%,则预计价格大约上涨7.3元/公斤,价格高点为27.3元/公斤。乐观情况下,假设产能按前两轮周期平均速度继续减产至价格顶部,总产能去化幅度为30.78%,则预计价格大约上涨14.4元/公斤,价格高点约为34.4元/公斤。

新一轮猪周期对通胀的影响测算

在对未来猪周期的启动时间以及涨价速度等假设基础上,进一步测算新一轮猪周期对CPI的影响,首先需要估算猪肉在CPI的权重。由于国家统计局并不公布猪肉在CPI中的权重,需要先进行推测,我们将用两种方法来推算CPI中猪肉权重。

方法1:根据国家统计局发布的CPI猪肉分项同比变化(猪肉价格涨跌幅)和猪肉对CPI同比的拉动效果数据,推算出历史上每月猪肉分项在CPI同比中的权重大小(猪肉对CPI同比的拉动=猪肉分项权重×猪肉分项同比)。

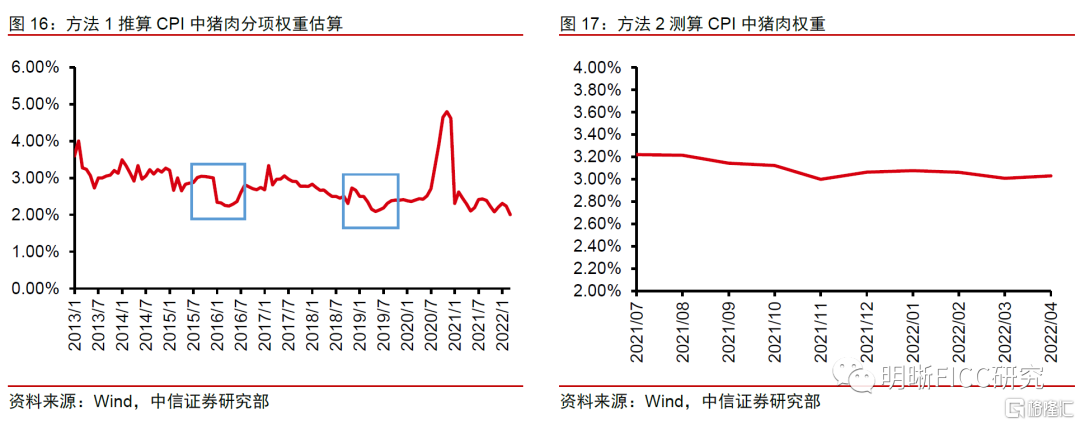

方法2:利用历史数据拟合计算猪肉权重。采用环比数据,利用简单线性回归拟合各类商品在CPI中的权重,最终得到猪肉在CPI中的权重。使用2016年以来的CPI环比对CPI下包括猪肉在内的分项环比进行回归,得到猪肉在影响CPI因素中的权重在3%左右。

两种方法测算的猪肉权重在2%~3%之间。相比于方法1,方法2中测算的猪肉权重偏高,可能的原因是在进行各商品及消费品的回归当中有一些分类缺失导致了方法2中测算的猪肉权重相对较大。我们以方法1的权重为标准进行后续测算。方法1猪肉权重测算中,在前两个价格趋势性上升期,猪肉权重相比上升期前两年均值都有下调的情况。在2015年3月开始的价格趋势性上升期中平均猪肉权重为2.75%,上升期前两年平均猪肉权重为3.12%;在2019年2月开始的价格趋势性上升期中平均猪肉权重为2.29%,上升期前两年平均猪肉权重为2.74%。2021年以来CPI中猪肉权重在2.28%上下小幅波动,如前文所述在价格上升期开始前,假设猪肉价格将围绕20元/公斤上下小幅波动,因此猪肉权重也应该大致维持在2.28%附近。

由于计算猪肉对CPI的拉动公式中应该使用猪肉价格的CPI同比变化,而前文中使用的猪肉价格同比变化两者统计口径有所区别,因此我们进行拟合调整,在价格涨至30.6元/公斤的中性情景下,猪肉价格同比上涨53%,对应CPI猪肉分项同比上涨43%;在价格涨至27.3元/公斤的悲观情景下,猪肉价格同比上涨37%,对应CPI猪肉分项同比上涨31%;在价格涨至34.4元/公斤的乐观情景下,猪肉价格同比上涨72%,对应CPI猪肉分项同比上涨59%。

以今年9月猪周期启动,价格上升持续一年作为基准情景。假设今年九月的猪肉权重依然维持2.28%,而当价格进入快速上升期后猪肉平均权重维持在1.96%附近。根据这一基准情境下的前文三个价格假设,我们可以得出猪肉价格上涨对CPI的影响。假设2023年9月猪肉价格到达高点,对此时CPI受猪肉价格影响进行估计:在价格涨至30.6元/公斤的中性情景下,预计猪肉价格同比上涨43%,对CPI同比向上拉动0.86%;在价格涨至27.3元/公斤的悲观情景下,预计猪肉价格同比上涨31%,对CPI同比拉动0.60%;在价格涨至34.4元/公斤的乐观情景下,预计猪肉价格同比上涨59%,对CPI同比拉动1.16%。

风险因素

新冠疫情超预期导致需求下滑,非洲猪瘟扩散导致生猪产能去化超预期,海外地缘政治冲突激化。