下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年以来,新股的表现都不算多么景气,但是架不住众多标的想要上市的热情。

最近,有一家餐饮股递表港交所,日式放题餐厅KAMII GROUP (CAYMAN) INC.(以下简称“上井”)计划申请在港交所主板上市,独家保荐人为国信证券(香港)。

回顾过往,日料品牌冲击港股的事例不是没有,只是以失败告终,2020年2月,香港日式放题品牌大喜屋曾因疫情原因,最终暂停上市计划。

若上井能成功上市,有望成为“日料第一股”,引发了市场较多关注,不过探究其经营状况,可以发现,痛点颇多。

01

市场分散化显著

都说民以食为天,在多元共存的饮食文化中,讲究精致的日料的人气一直都挺高。

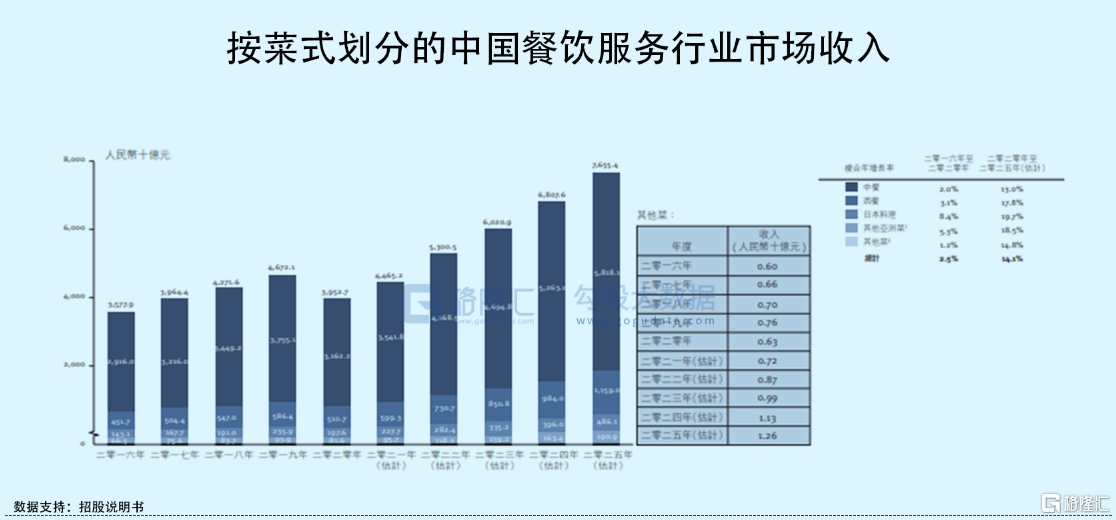

公开数据显示,在国内餐饮市场,按2020年收入计算,按菜式划分,日本料理排名第三,仅次于中餐和西餐,预计2025年日本料理收入将达到4861亿元,2020年-2025年间保持19.7%的年均复合增长率。

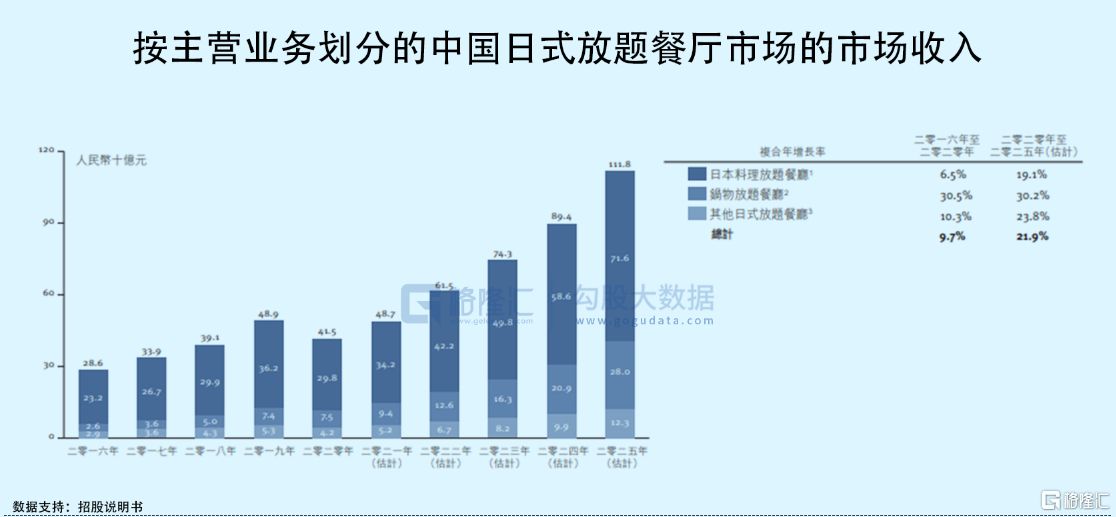

其中,上井所在的是其中的细分赛道——日式放题料理,即人们向餐厅缴纳⼀定⾦额餐费后,可以无限量任点菜单,不过这类餐厅讲究即点即做,再送到桌上。公开数据显示,2020年中国日式放题餐厅达到415亿元,年均复合增长率达9.7%,预计到2025年有望达1118亿元。

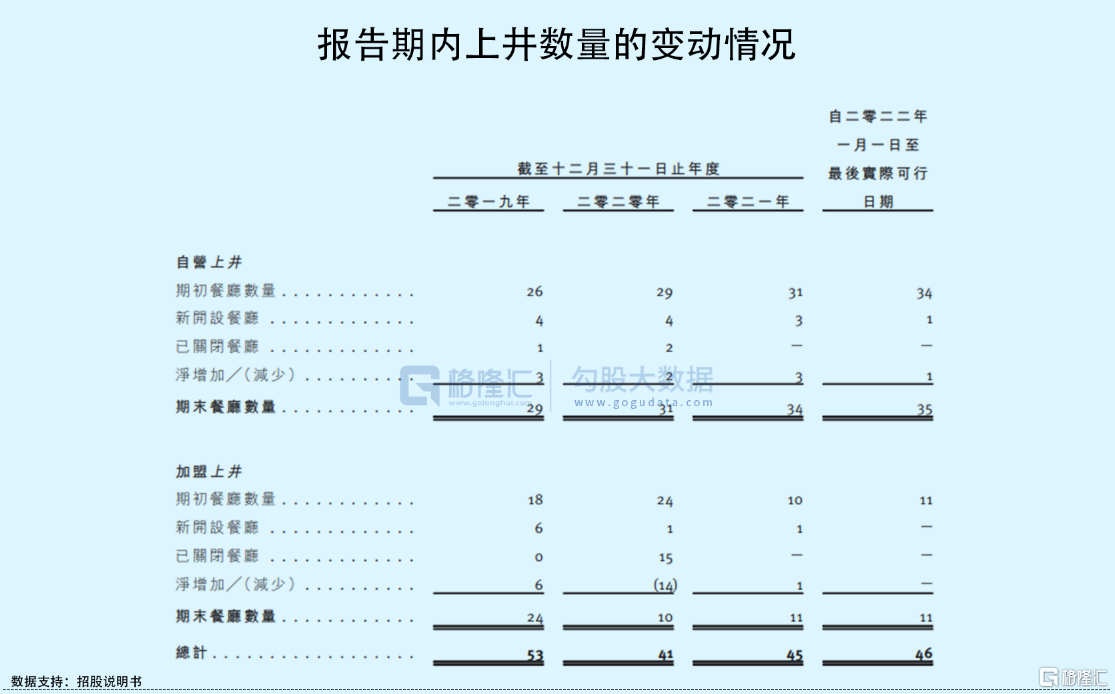

上井的创始人是王荣富,2004年在上海开始经营上井,定位中高端,大部分餐厅位于国内一线和新一线城市的购物中心,目前经营管理着两个餐厅品牌,而上井精致料理是旗舰品牌,截止目前,在中国的18个城市共开设了47家连锁餐厅,包括了35家自营的上井餐厅、11家加盟的上井餐厅及一家为吸引Z世代而开设的俩俩和牛餐厅。

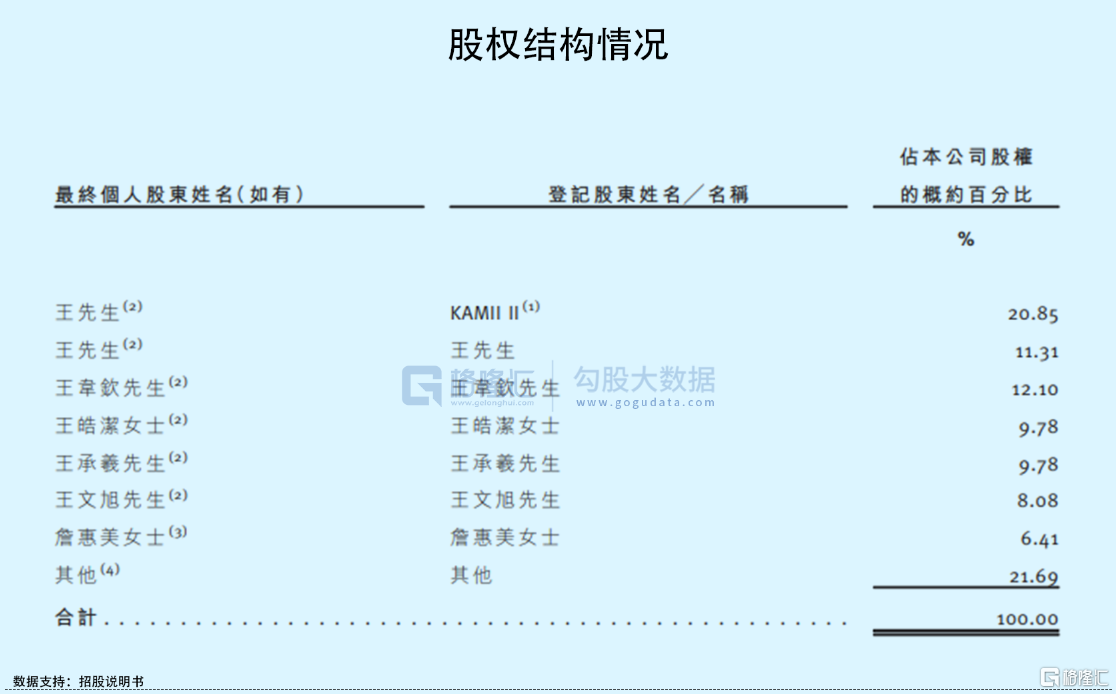

本次IPO之前,根据招股书,王荣富通过KAMII II间接持股为20.85%,直接持股为11.31%;王韦钦持股为12.1%,王皓洁持股为9.78%,王承羲持股为9.78%,王文旭持股为8.08%。上述的五人已在2022年3月签署了一致行动协议,确认了一致行动关系。

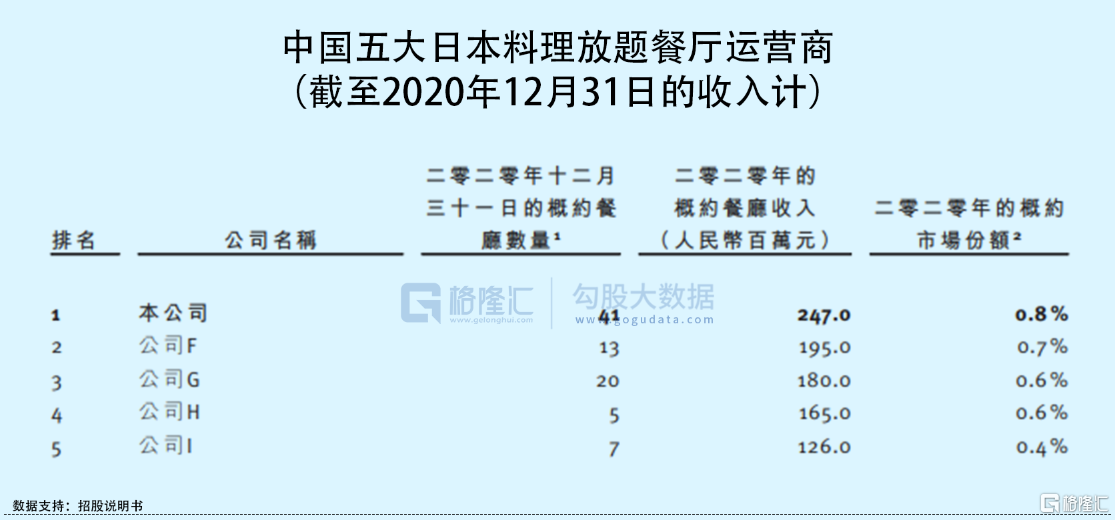

根据招股书,上井称自己是中国最大的日本料理放题餐厅集团,占所处的赛道市场份额为0.8%,排在第一。

值得注意的是,虽然中国日料餐厅市场潜力存有,但呈现高度分散化的特点,按2020年的总收入计算,排名前五的企业占总市场份额约3.1%。

02

翻台率不足1

从经营业绩来看,可以发现,上井明显受到了疫情的冲击。

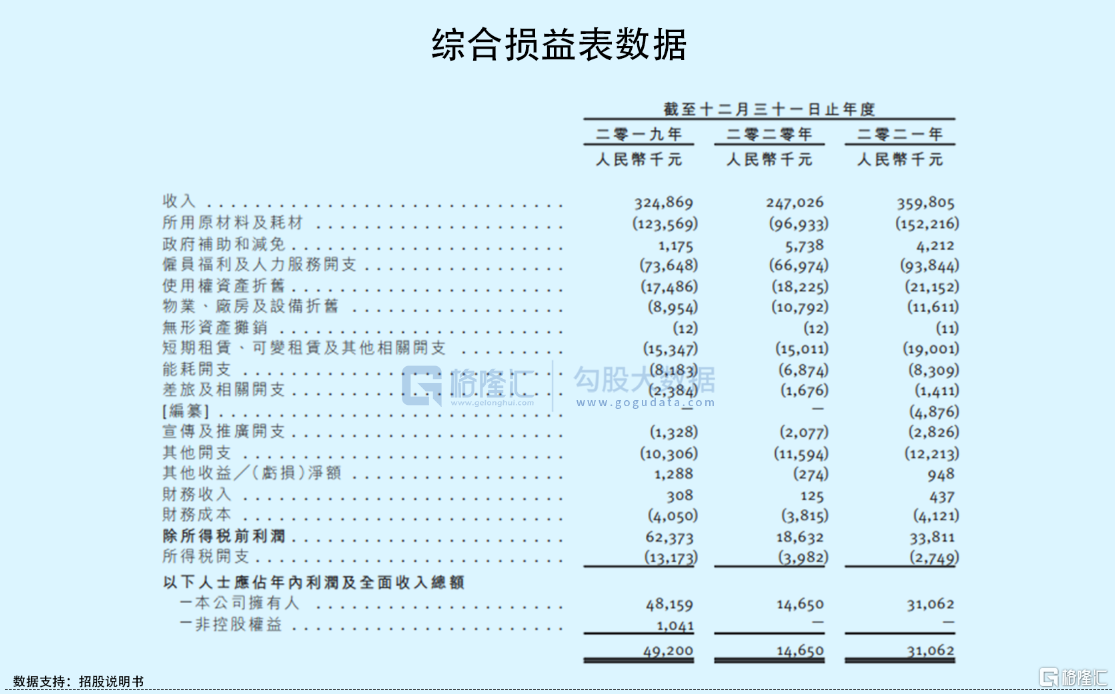

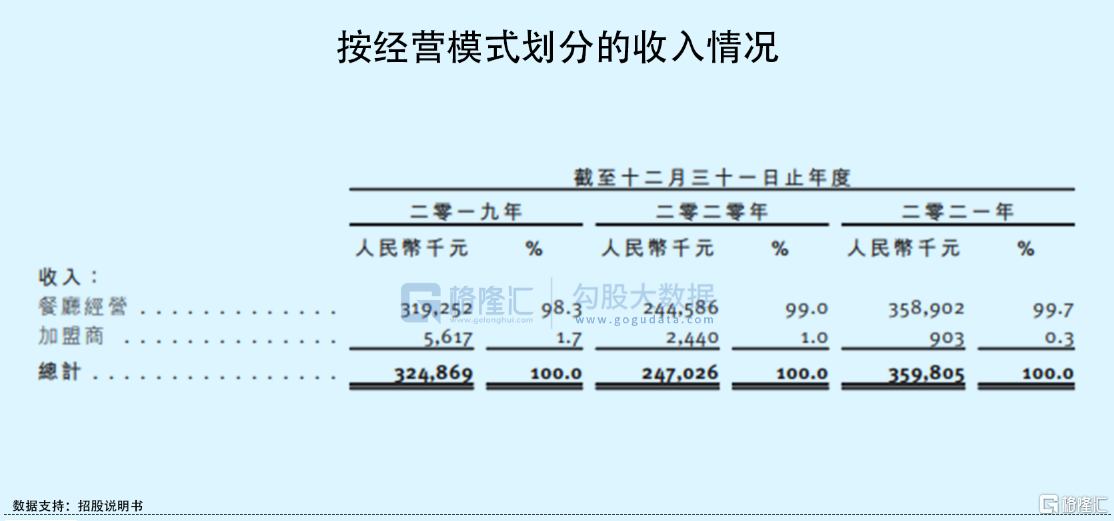

报告期内,上井实现收入分别为约3.25亿、2.47亿、3.60亿元,其中,自营餐厅为主要收入贡献来源,占比超九成,其余来自加盟商;年内利润及全面收益总额分别为4920万、1465万、3106.2万元。

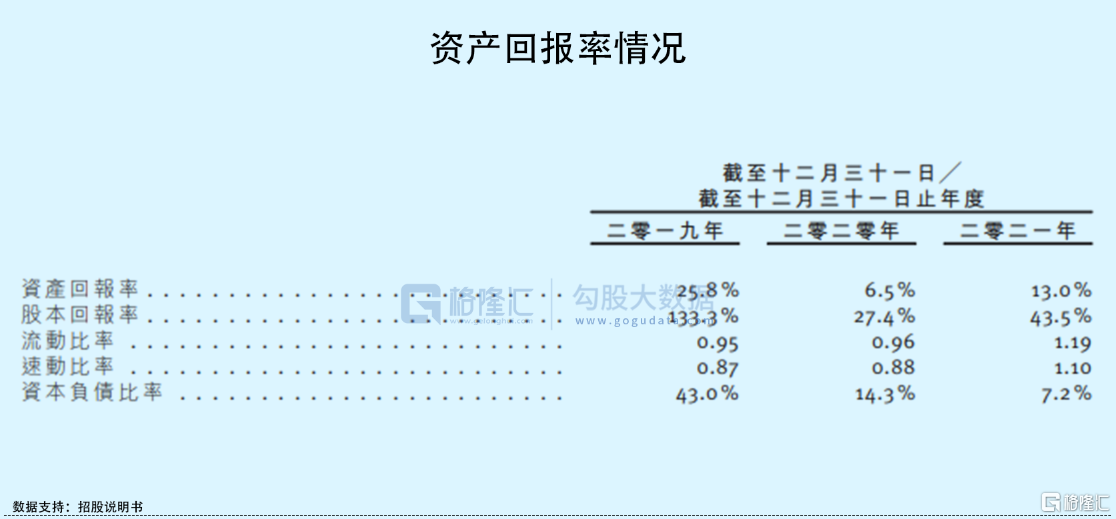

此外,公司的资产回报率由2019年的25.8%降至2020年的6.5%,主要受疫情的影响,使得利润及全面收益总额减少所致。而2021年资产回报率有所回升,主要由于扩张餐厅网络所致。

众所周知,餐饮业特别容易受到疫情的影响,线下门店时常因为突发疫情而关门闭店,进而影响客流量,导致生意不景气。而在新冠疫情的扰乱下,有30家自营上井于2002年1月到3月全面暂停了至少30天的餐厅经营,这一期间自营上井产生的收入因营业时间缩短及客流量减少而较2019年同期下降62%。此外,有两家自营上井餐厅因疫情而永久停业。

同时,上井餐厅的菜品主打生鲜,在原材料成本上也颇有压力,报告期内,所用原材料及耗材成本分别为1.24亿元、9693.3万元、1.52亿元,分别占到营收的38.0%、39.2%、42.3%。而一旦原材料涨价,通常公司不能将价格波动导致的原材料成本转移给消费者,或对其盈利能力产生负面冲击。

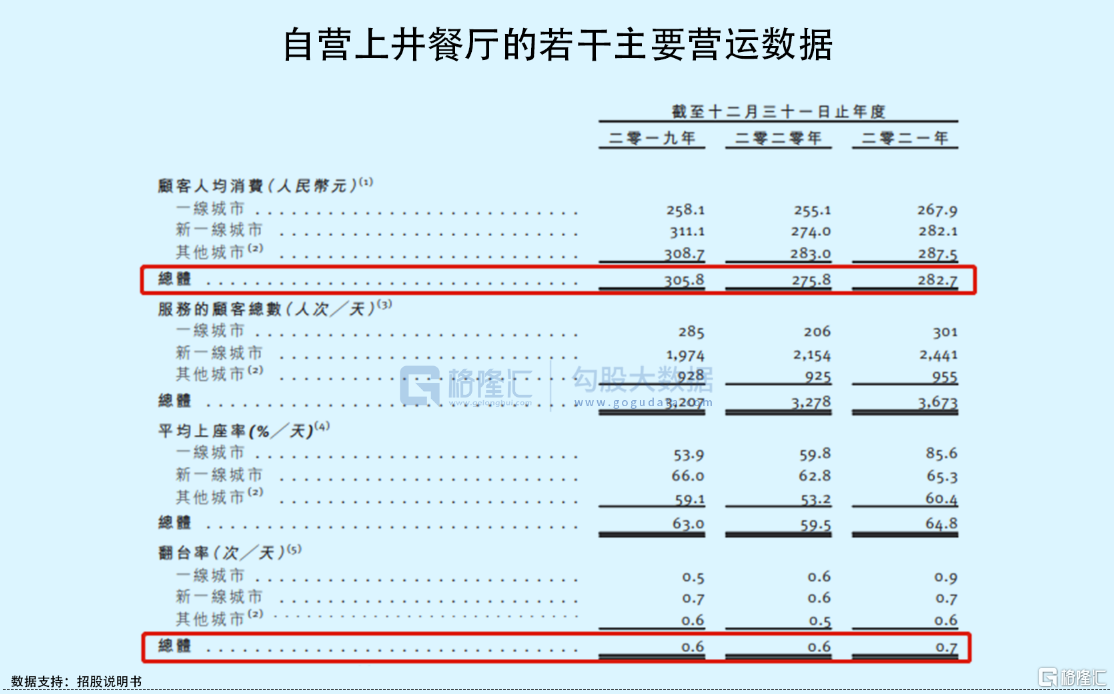

要知道,翻台率和客单价一向是考验餐厅经营能力的关键点,上井在这两项数据上表现并不算乐观。

报告期内,上井餐厅顾客人均消费分别为305.8元、275.8元、282.7元,呈现波动下降之势;翻台率为0.6次/天、0.6次/天和0.7次/天,整体低于1;平均上座率分别为63%/天、59.5%/天和64.8%/天。

03

开店扩张加速

同时,回看发展,近年来,上井的扩张进程较为缓慢,报告期内,净增加的自营上井门店较少,加盟上井的门店数量减少明显。目前手握47家门店(包括一家俩俩和牛),可以说并没有太多规模化优势。

虽然在错误预判下过度跑马圈地并不是良策,海底捞的前车之鉴已经深入人心,但餐饮品牌形成一定的规模化是必经之路,不然无法加深品牌渗透,更好地触及消费者。

或许上井也意识到了这一问题,开始加快开店的脚步,截至2022年、2023年及2024年止年度,计划分别开设6家、8家及9家自营上井。

同时,为了进一步吸引消费人群,尤其是年轻一代,它已推出的俩俩和牛将分为两类分店,即俩俩和牛日式烧烤放题和俩俩和牛寿喜锅放题。2022-2024年期间,每年将分别新开5家俩俩和牛日式烧烤放题分店,以及分别新开8家、18家和18家俩俩和牛寿喜锅放题分店。

这一选择也是顺势而为,尽管日料市场有着发展空间,其定位有着自己的消费人群,但这一部分的潜力发掘存在一定的壁垒,公开数据显示,2021年中国网民中仅有2.5%接受日料餐厅消费200元以上的人均价格,超过50%的受访者可接受的人均价格范围在60-100元。

而随着疫情常态化,消费意愿存在一定的波动,消费风向也会发生改变,毕竟消费主力人群已是Z时代人群,大众化且不断下沉的趋势不容忽视,这也就是上井开始发力新品牌的原因。与此同时,为了迎合新的消费习惯,上井准备与第三方外卖平台合作,尝试推出午餐定食外卖服务,还计划今年上半年推出自热寿喜锅、牛肉酱拌面及烤河鳗等。

另外,餐厅的环境安全问题也是一大痛点。截至最后实际可行日期,上井在中国有三家上井自营餐厅尚未获得消防安全检查批文,该三间餐厅均为自营餐厅。而根据相关法律及法规,开业前未能获得消防安全检查批文的餐厅可能会被责令停业,并需支付人民币30,000元以上人民币300,000元以下的罚款。

04

上市不逢时?

上井虽在所处细分赛道位于头部,但可以发现,它的经营境遇并不能高枕无忧。

除了受到疫情的侵袭之外,本身的增长潜力也存在瓶颈,而从外部环境来看,它选择的上市时机可谓是“箭在弦上,不得不发”。

我们都知道,疫情打乱了餐饮企业的经营节奏,不少标的业绩下滑,现金流紧张,生存压力较大,而上市确实是条快速且有效的路径,若能得到资本的助力,确实会有回血的功效,利于加快品牌规模化,在一定程度上降低经营风险。

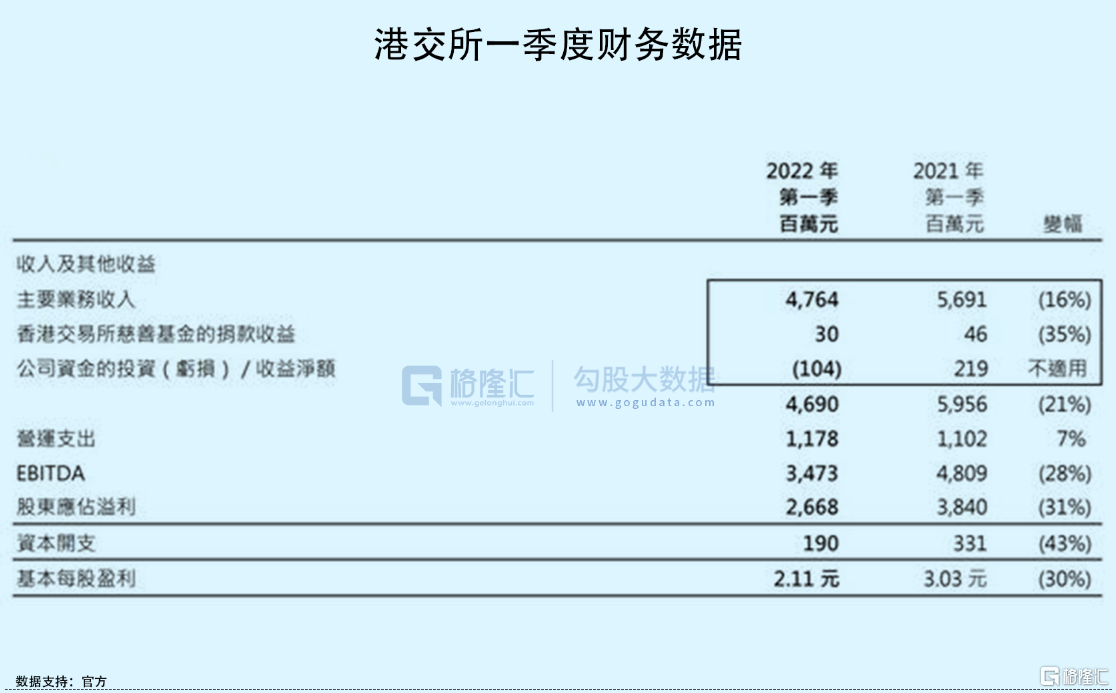

而从今年以来,受俄乌冲突、美联储加息缩表等影响,市场环境并不好,股市频现不振情绪,投资者谨慎观望之下,新股上市自然不那么受待见,失去赚钱效应,A股破发成为一种常态,港股今年以来不断震荡下行,IPO第一季度相对疲软,热度也不像以往。

根据港交所一季度财报,报告期内收入及其他收益为46.90亿港元,同比下跌21%,股东应占溢利为26.68亿港元,同比下跌31%。其中,报告期内新上市的公司共17家,集资额合共149亿元,同比下跌89%。

虽然今年以来,有多家餐饮标的想要闯关港交所,谋求上市,但整体市场环境并不乐观。一方面,在复杂的宏观环境下,疫情的冲击还在继续,消费意愿恢复不是即时性的,行业复苏预期具有不确定性,这也就是为什么高盛近期下调中国餐饮服务行业2021年至2026年收入复合增长预测的原因,即从之前的11%下修至8%。

另外,就行业来说,新消费的寒潮已至,投融资降温明显,虽然不乏有很多热门项目活跃,但很难看到明确的前景,这对它们来说,都不算是好消息。

05

结语

跟随消费升级的脚步,我国餐饮业正向品牌化、连锁化阶段发展,餐饮企业纷纷加速进程,试图突出重围,赢得更多的市场份额。就本文的上井来说,日料赛道虽然有一定潜力,但行业长期呈现分散化说明了两件事,有整合的空间,但想要做到真正的头部,并不容易,这个所谓的“第一股”名头并不好拿下。