下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年,中国平安全年归母营运利润仍达到1480亿元,同比增长6.1%,营运ROE达18.9%。由于营运利润与分红挂钩,2021年平安的分红也因此实现连续第十年增长,当年度分红总金额高达431.74亿元,派发全年股息每股现金人2.38元,同比增长8.2%。2022Q1,平安归母营运利润延续了增长势头,达到430.47亿元,超预期实现了两位数的增长(10.0%),为分红水平的继续提升奠定了较好的基础。

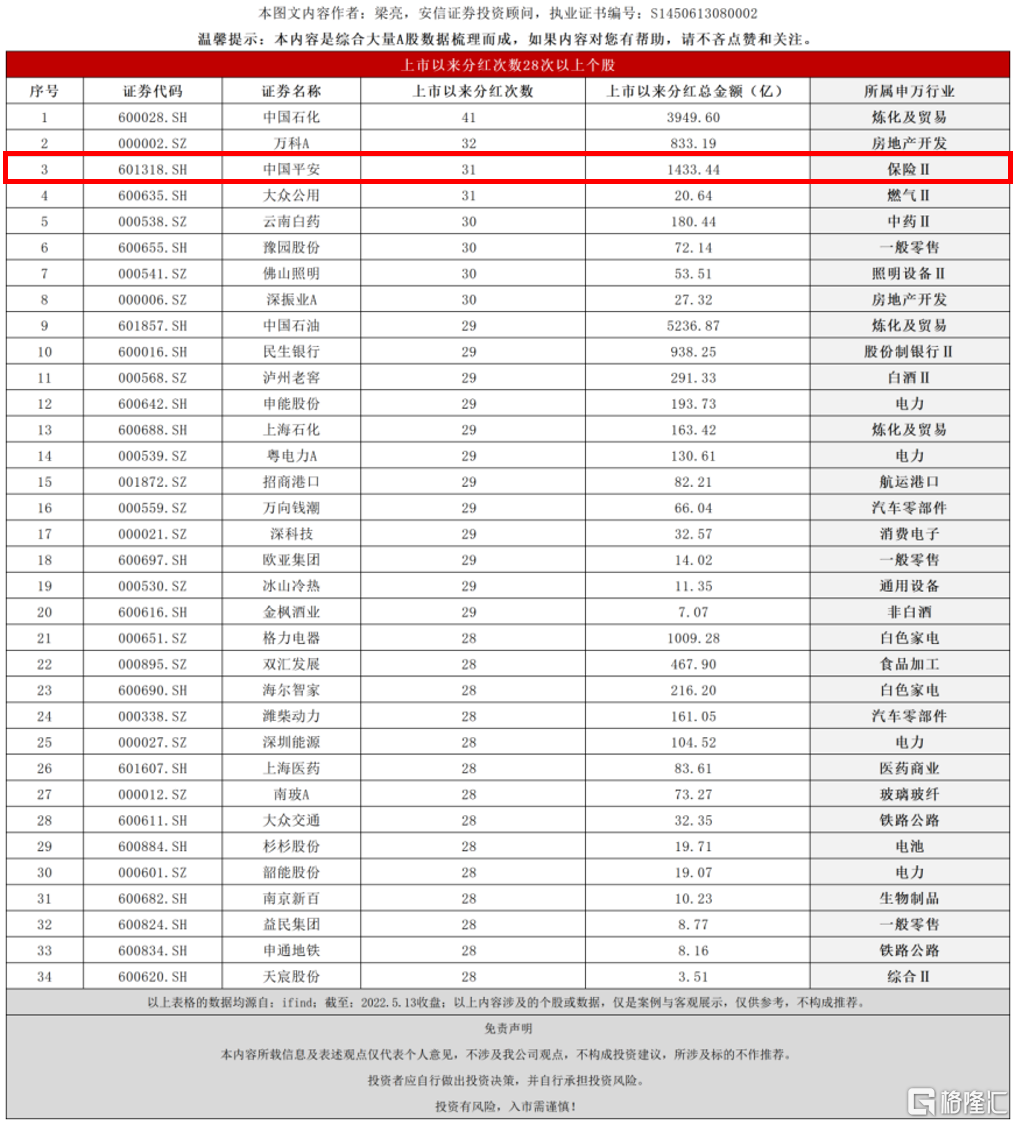

据分析人士统计,中国平安(601318.SH)自上市以来累计分红31次,位列沪深两地所有上市公司第3位,金融业第1位,分红总额高达1433.44亿元。(数据来源:ifind)

(来源:公开信息)

出于对平安改革效果和未来发展前景的看好,2021年报发布后共有24家机构为中国平安(601318.SH)给出评级,其中买入评级18家,增持评级6家;过去90天内机构目标均价为67.79元。(数据来源:证券之星估值分析工具)

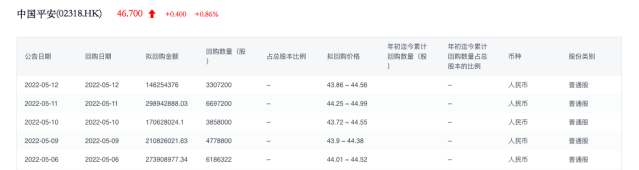

自一季报发布以来,平安的回购速度明显加快,5月6日-5月12日,公司连续5个交易日累计完成5轮回购,涉及A股股份约2482.75万股,耗资11亿元。截至5月12日,平安已累计回购A股股份约1.026亿股,共计耗资达50亿元,已触达此前A股回购计划的下限目标。

(来源:富途牛牛)

业内人士分析指出,中国平安积极履行回购承诺,显示出公司认为当前股价无法匹配自身真实价值的态度,传递出积极的市场信号,有力地维护了现有股份的利益。加上公司常年稳定的高分红政策,足以证明公司强大的战略定力以及对长期稳健发展的信心。

宏观经济承压和行业转型背景下,近年国内一众险企遭遇发展挑战,平安率先扛起改革大旗,并依托综合金融优势和独有的医疗健康生态,在原有增长曲线之外先一步找到新的价值增长引擎,展现出更稳健的发展势头。

平安改革成效正逐步显现,产品和渠道侧的创新和挖掘尤为突出,公司深入推进的“4渠道+3产品”转型布局开始向市场完整呈现,带动业绩进一步向高质量发展迈进。

在四大渠道环节,代理人渠道借助分层精细化管理、队伍结构优化、数字化赋能,第一批试点的营业部全年新业务价值同比提升10%,人均新业务价值同比升30%。其中,平安培育的钻石队伍,人均首年保费是整体队伍的4-6倍,体现出明显的业务提质效果。

新银保渠道,融通了与平安银行的合作,新优才队伍由海归、硕博、跨行业专家、外资行财富管理经验人才等组成,并专门打造了与之适配的全新产品体系。目前,新银保模式已从年初的19家分行推广到30多家,首批队伍的初期产能达到传统寿险代理人2倍以上,千万级大单频出。

社区网格化注重培育高素质网格化专员,强调对用户黏性、服务质量和业务亮的提升,目前上海、深圳、沈阳三地试点区域的保单继续率已经提升到20%以上,正向8个城市推广,考虑平安庞大的用户群体,全面推广后该渠道的长效潜力将十分可观。

下沉到国内三四五线城市的下沉渠道,是平安改革战略中的新亮点,据称该市场的潜在客户规模超6亿人,约85%未被保险渗透,在收入水平和健康意识提升的背景下,有望释放出令人惊喜的爆发力。

产品层面,平安凭借综合金融优势和差异化的健康医疗服务,在“保险+健康管理”、“保险+居家养老”、“保险+高端养老”的产品策略下,创新开发出符合更多场景、更“有温度”的服务。

比如,高端养老主要聚焦一线、二线核心城市,旗下品牌“臻颐年”2.0推出后市场反响热烈;健康管理的“平安臻享RUN”已多次升级,目前覆盖了超2000万重疾保单客户,用户认可度高,月活跃度达到25%,远高于传统保险客户6%的互动度,拥有巨大的协同价值;今年3月,平安发布了一站式居家养老服务品牌“平安管家”,业务覆盖医、护、财、养等10类养老服务场景,实现几大产品服务闭环。目前该业务已在深圳、南京等20个城市拓展试点。

在公司清晰的“一站式金融服务”体系,以及不断扩大的健康医疗生态下,要实现让客户省心、省时又省钱,公司未来必然将在创新产品开发上投入更多资源,以期覆盖更多的用户使用场景。

东兴证券认为,通过全方位渠道改革,公司代理人队伍质素和产能得到有效提升,核心代理人队伍不断壮大,仍有望在与友邦和国内同业的竞争中处于较为有利的地位。同时,依托平安银行优质客户资源,公司有望在银保这一高增长赛道中占据优势地位,构建负债端增长“第二引擎”。此外,在金融科技高效赋能和康养产业链的政策支持下,公司核心优势有望得到长期充分发挥。其仍看好公司作为国内保险集团龙头,在行业马太效应下的长期投资价值,其中科技属性有望持续抬升公司的估值天花板,故维持对公司的“推荐”评级。

天风证券认为,尽管平安仍处于转型期,但公司改革成效显著,代理人结构持续优化,3月以来增额终身寿产品发力叠加基数效应减弱,下半年NBV负增长有望持续收窄,公司估值处历史最低位,有望在业务边际改善背景下迎来估值修复行情。

东方证券亦指出,平安科技业务持续孵化,综合金融优势持续凸显,短期投资扰动不影响长期价值增长。