下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当前,人工智能技术加速成熟,AI与各领域日渐融合带来了越来越多的创新突破。在这之中,医疗健康被认为是AI最有应用前景的行业之一,逐渐成为国内AI落地商业化的前沿阵地之一。随着AI在医疗健康领域的应用场景不断延伸,行业发展是否已经迎来创新拐点?

5月10日,国家发改委发布了《“十四五”生物经济发展规划》(以下简称“《规划》”)。《规划》强调了要重点发展医疗健康等多领域,大力推动医疗健康领域的基础建设和科技创新能力。

在笔者看来,医疗健康领域内拥有自主研发能力、具有商业化变现能力的龙头企业,将有望乘着政策东风迎来新的发展机遇。其中,鹰瞳科技作为医疗AI第一股或许就是一个值得探究的例子。

政策暖风频吹,助力“医疗AI”高速发展

首先可以明确的是,《规划》作为我国首部生物经济五年规划,填补了我国生物经济发展顶层设计的空白,对于生物经济各领域的发展具有重要战略意义。

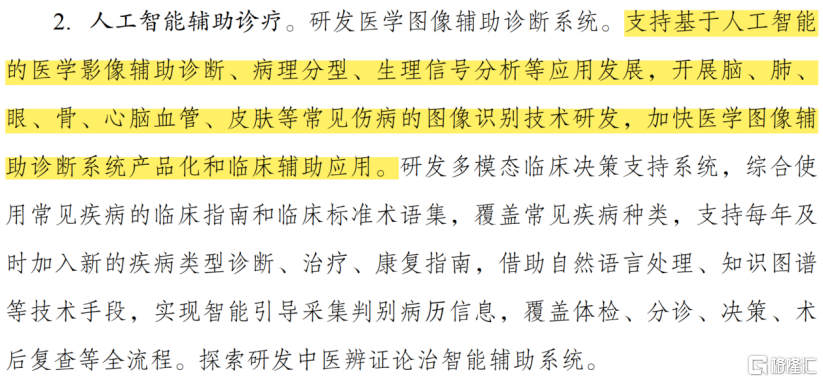

具体来看,《规划》提到要支持基于人工智能的医学影像辅助诊断等应用发展,开展脑、肺、眼等常见伤病的图像识别技术研发,加快医学图像辅助诊断系统产品化和临床辅助应用。

一般而言,医学中的诊断及治疗非常依赖于医生的经验。但由于诊疗过程本身就具备如门诊、住院、手术等大量可标准化的数据。这意味着,如果将相关数据交由AI整合,医疗健康行业的服务效率就有望提升。

因此,这将为疾病筛查、诊断及治疗模式带来更加深刻的变革,并为提升居民健康质量提供了新的方式。换句话说,《规划》已为生物医疗健康领域描绘出了清晰的发展路线图,“医疗AI”正在向高速发展蓄力。

图:《“十四五”生物经济发展规划》部分内容

资料来源:国家发改委,格隆汇整理

而在医疗AI细分领域中,视网膜影像AI的龙头鹰瞳科技,是国内第一批提供人工智能视网膜影像识别的早期检测、诊断及健康风险评估解决方案的公司之一。这次《规划》的出台对于鹰瞳科技来说无疑是重磅利好。

除《规划》之外,近年来我国也频频发布多项政策,从需求端以及供给端全方面刺激了医疗健康行业发展。

例如,《“健康中国2030”规划纲要》中明确将降低重大慢性病过早死亡率作为重要指标之一,要求实施慢性病综合防控战略,到2030年实现全人群、全生命周期的慢性病健康管理;《“十四五”医疗装备产业发展规划》推动诊断检验装备创新研发;《“十四五”全国眼健康规划(2021-2025年)》推动眼科优质医疗资源扩容并下沉,提高眼底疾病筛查能力。

鹰瞳科技所在的视网膜影像AI赛道,不仅有利于促进眼科疾病体系管理逐步向基层渗透,与此同时,另外由于视网膜本身蕴藏着丰富的血管和神经信息,通过视网膜照片能识别多达200余种常见慢性病,这也意味着该赛道也正好能够满足国家慢病防控的显著需求。随着人口老龄化和慢性病患病率升高,基层的视网膜影像AI服务需求将进一步释放,市场空间也将越来越大,鹰瞳科技有望获得更大发展空间。

研发能力+商业化变现能力,构建可持续增长潜能

那么,在政策已具备明确支持“医疗AI”领域发展的大环境下,鹰瞳科技自身的资质究竟如何,是否能从众多玩家中脱颖而出?

笔者认为主要可以从两方面来探究:

其一,公司具备强大的自主研发能力,并成功打造出多款商业化产品,占据市场先发优势。鹰瞳科技专注于开发人工智能视网膜影像识别技术,现已拥有自主研发的人工智能深度学习算法、视网膜图像数据库以及人工智能工程基础设施。

基于此,鹰瞳科技打造了涵盖用于检测及诊断的SaMD(医疗器械软件,Software as a Medical Device)、健康风险评估解决方案、独有硬件设备等多款产品。其中值得一提的是,公司的Airdoc-AIFUNDUS(1.0)是同类产品中首个获得国家药监局第三类医疗器械证书的医疗器械软件,用于辅助诊断糖尿病视网膜病变。

另外,今年4月,鹰瞳科技与中山大学中山眼科中心联合开展的“全球首个眼科多病种人工智能真实世界研究”入选2021年度“中国眼科学十大进展”,进一步验证了公司强劲研发实力。

同时,鹰瞳科技还在不断加大研发投入,持续开发优化算法模型及创新医疗器械产品,以覆盖更多医疗机构和大健康场景,日后有望提供更优的医疗AI解决方案。据年报显示,2021年公司研发支出高达约6427万元,同比增长52%。

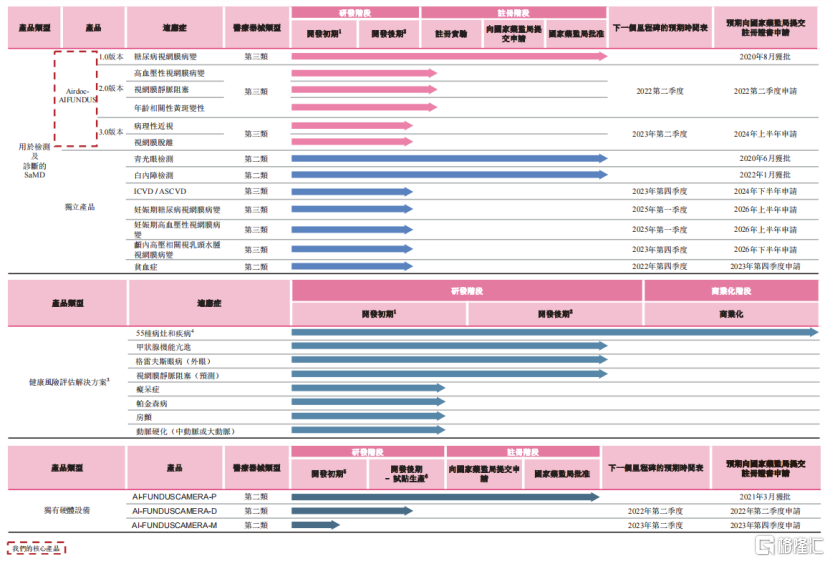

图:鹰瞳科技产品管线

资料来源:公司年报,格隆汇整理

其二,公司商业化进程开始加速,收入大增,商业化变现能力凸显。前不久,鹰瞳科技发布了上市以来首份年度报告,收入高速增长。据年报显示,2021年公司实现收入约1.15亿元,同比大增142%。同时,公司2021年的解决方案检测量约为490万例,同比增长83%。

这背后的原因主要是由于鹰瞳科技的客户数量和服务网点数量快速增长,商业化加速落地。据年报显示,2021年公司客户数量增至244个,增速高达近两倍,并且每月约有2000至3000个服务网点在日常使用公司的SaMD诊断产品以及健康风险评估解决方案。

未来随着公司创新研发进展深入推进,创新产品逐步获批上市,有望转化为商业化变现能力,为公司带来持续不断的业绩收入。

总体而言,鹰瞳科技无论是从研发能力上,还是商业化变现能力上,都已显示出公司基本面优异,具备高质量且可持续增长的潜力。

结语

就如笔者在开头所提及的,拥有自主研发能力且具有商业化变现能力的龙头企业有望受政策影响迎来新的发展机遇。而鹰瞳科技作为全球视网膜影像AI领域的领军企业,在这两方面均已显示出不菲的实力。

未来在政策东风之下,随着行业市场空间逐步打开,渗透率提高,鹰瞳科技增长潜力将不断释放。