下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

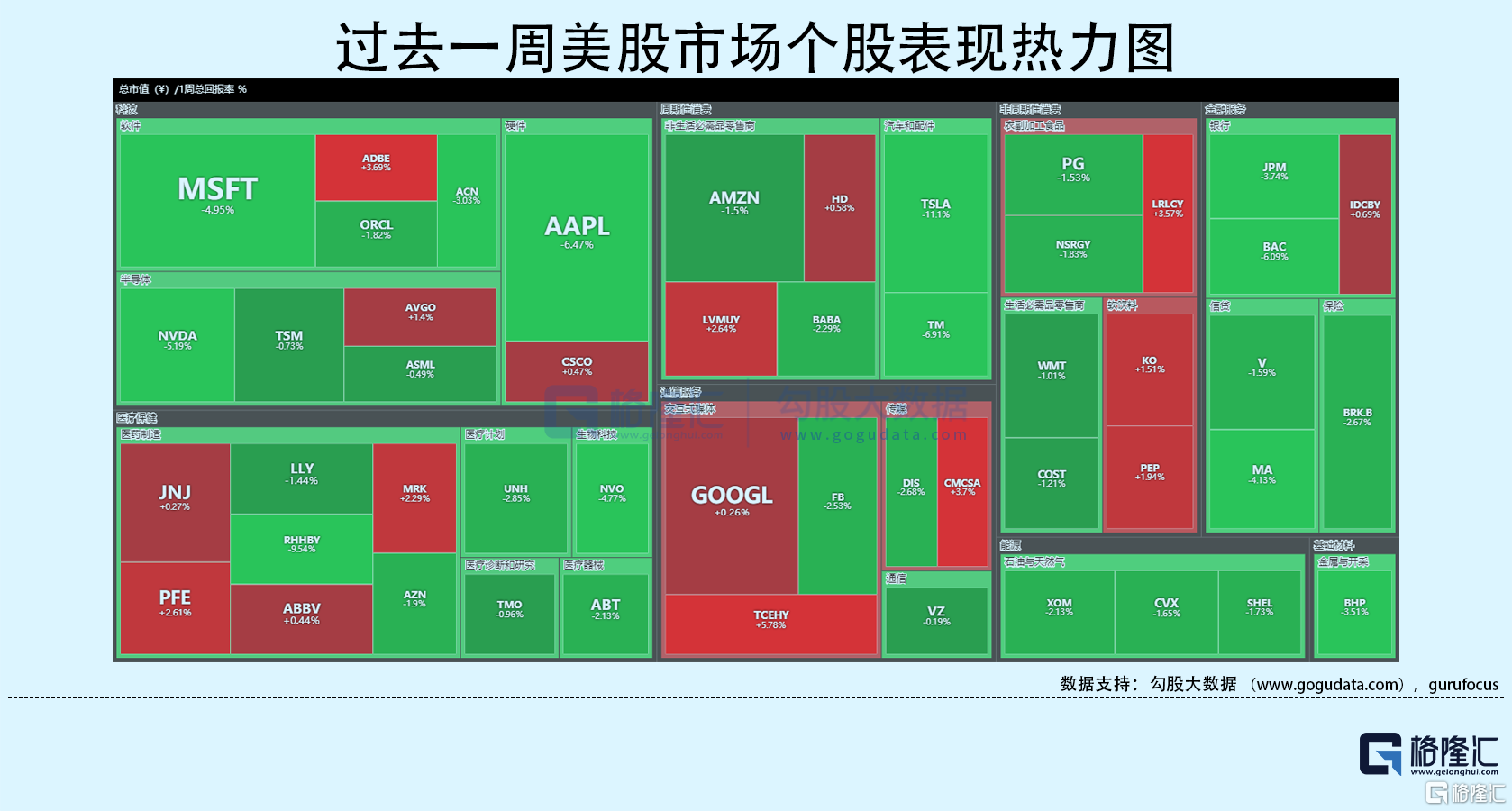

本周美股继续回调,标普周跌2.2%,纳指跌2.6%,道指跌2.1%,周四尾盘和周五出现流动性反弹行情。美国十年国债收益率跌22个基点,收报2.92%,与两年期国债收益率息差34个基点。恐慌指数本周大涨24%。油价期货回落,布伦特原油下跌1.65%。现货黄金大跌3.83%,收报1811.47美元/盎司。美元指数延续涨势,周涨幅0.76%,收报104.45。

市场整体的交易主线仍是通胀和明年潜在衰退。周一能源板块暴跌8%,本周美债收益率大幅回落,如10年国债收益率冲高至3.2%后回落至2.92%,都是对此直观的反映。在现有环境下,从资金流向可看出资本更加偏好必选消费板块,医疗和公用事业等板块也成为避险的选择。

本周美联储官员密集讲话,内容大体一致,但有小部分出现分歧。卡什卡利表示,财富效应可能推高通胀和消费压力,工资增长强劲但增速放缓,房地产可能走软。博斯蒂克讲话称,没有必要加息超过50基点,美国经济强劲,加息经济仍能保持稳定。鲍威尔讲话表示,控制通胀为首要目标;软着陆可能取决于供应链等无法控制的因素;通胀恢复至2%过程可能包含一些痛苦;未来两次会议都考虑加息50个基点。

行业板块方面,标普11大板块除了必选消费全数下跌,必选消费板块收涨0.3%。高科技、金融、可选消费等板块跌超3%,工业和能源板块跌超2%。能源板块从周二开始反弹,主要由于美国补充战略库存储备需求所致。

本周重点财经数据与事件:

周一美联储永久票委、纽约联储主席威廉姆斯发表讲话。

周二美国公布4月零售数据。

周三美联储主席鲍威尔接受华尔街日报采访并发表讲话。

周四欧洲央行公布4月货币政策会议纪要。