下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

五一节后的这两个交易日实在是过于魔幻,让人顿感迷茫。盘后在朋友圈看见有基金经理总结的极为形象:“ 打一巴掌,给个甜枣,枣还没吃完,又给一巴掌。” 经历这两天盘面的投资者也一定知道巴掌和甜枣各自代表了什么,但在这背后,其实是一季报结束后的业绩真空期带来的题材轮动炒作+国内外政策局面的不稳定性导致的波动率加大。

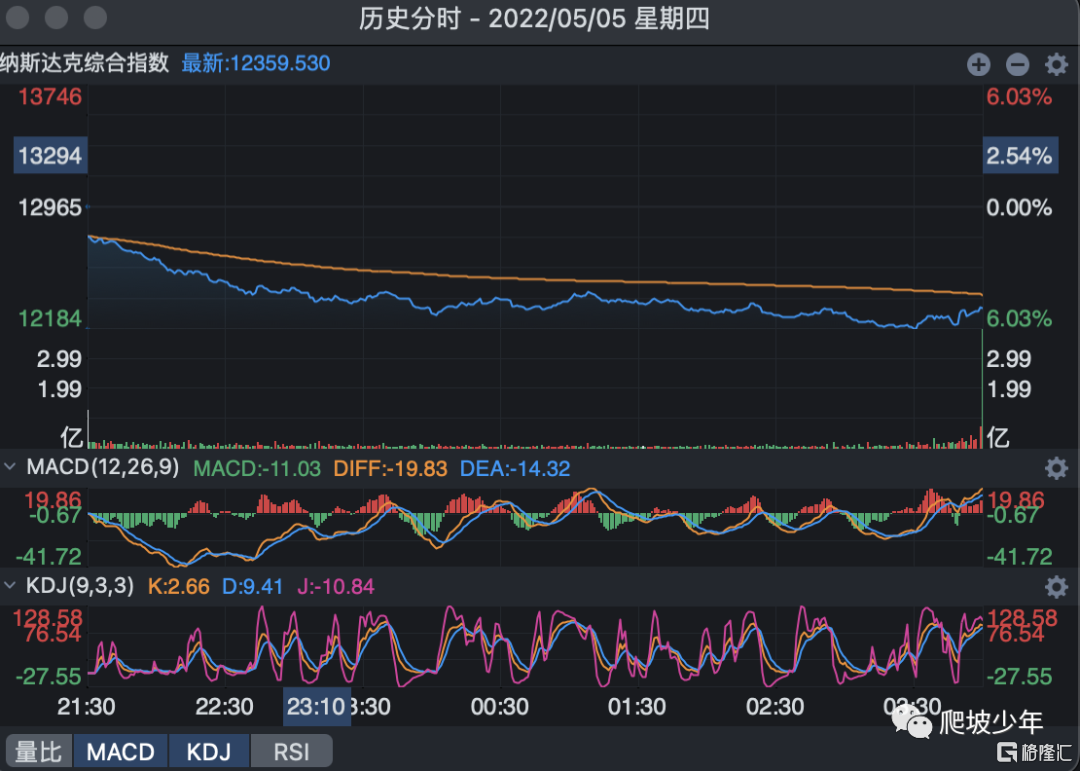

节后的第一个交易日,五月五日

美东时间5月4日周三,美联储与市场预期一致宣布加息50个基点,将政策利率联邦基金利率的目标区间从0.25%到0.50%上调至0.75%至1.00%。将从6月开始以每个月475亿美元的速度缩表,三个月后上限提高一倍。鲍威尔表示,未来两次货币政策会议各加息50个基点是可能的,但其并没有积极地考虑单次加息75个基点的可能性。

没有75BP,打破了一些市场对于加息75BP的鹰派预期,市场在上午看到政策发布出来的时候并没有很大的波动,但下午鲍威尔偏向将经济软着陆的讲话也陡然极大呵护了市场,三大指数深V反弹回升,创下了1978年11月以来,美联储“加息日”最佳市场表现,加息好像加出了降息的感觉。

但其实转念一想,如此上涨的市场是不是美联储希望看到的。联储的核心目标是CPI,面对40年来新高的美国核心CPI,联储的工作是要控制住它继续上涨,而检验自己的工作是否有效的方式就是每一次的加息动作是否可以抑制住通胀的经济,当然一边要抑制经济,一边还要让经济软着陆确实比较困难,但50BP加息落地被市场解读为 “ 短期利空因素落地,鸽派加息利好市场 ” 确实不是联储想要看到的最好的结果。

再继续挖一层的话,也不排除一种可能性。核心CPI关乎着美国居民的生活成本、企业工厂的产品成本,同时也关乎着美国2022年中期选举。虽然联储是一所私有、独立的中央银行,但经由总统提交任命的美联储主席和高级雇员难免会和政治问题有着千丝万缕的联系(尤其是在我看了很魔幻玄学的《货币战争)之后》,所以控制住了CPI的攀升,等于解决了企业和公民的成本攀升,也就变相攥紧了选民手中的选票。

同时美国当天又爆发了另一个焦点事件,引发了大规模的游行示威。一则由美国最高法院保守派大法官撰写的内部草案流出,草案中否定了联邦宪法1973年和1992年对女性堕胎权利的保护,也彻底激怒了民众的怒火。堕胎问题一直是美国言论交锋很激烈的一个热点话题,在选举中期爆发出这一事件也极大的让拜登的关注点不得不分散到国内的状况上来。所以,CPI很关键,选举很关键。

回到我们的大A股。

五月五日在隔夜美股市场利好的情况下,两市超3400只个股上涨,超170个股涨停或涨超10%,也印证了A股市场投资者对于五一节后会有的一个波小反弹的猜想,大家都在找Q1业绩环比有所提升的超跌票,成长行情貌似有些企稳,隔夜美联储的甜枣稳稳地吃到了自己的嘴里。但市场总是会教育你,投资永远不是不是一蹴而就的,不能用直线思维思考问题。

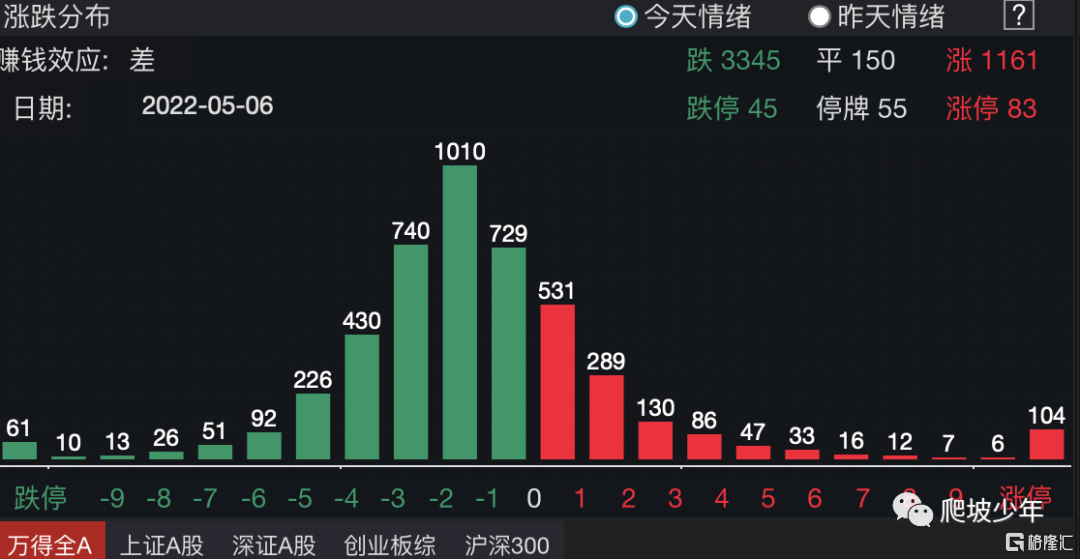

节后的第二个交易日,五月六日

四个字形容:腥风血雨。

十年美债收益率一度上行16bp盘中破3.1%,美元一度上行至103.9的高位。美国三大指数开盘直线下挫,纳指跌超5%,为2020年6月以来最大的单日跌幅,道指和标普收跌超过3%。特斯拉跌超8%、亚马逊跌超7.5%、苹果跌超5.5%、谷歌跌近5%,英伟达跌超7%、中概股血流成河。

原因也是让人摸不着头脑,因为市场又开始对滞涨有了进一步的担忧。没错,昨天市场还是大幅上涨觉得滞涨不是大问题,今天又充满了对滞涨的深深担忧。当然也可能和周四盘前美国劳工部公布非农前瞻数据有关,“ 美国Q1非农生产力初值下降7.5%,为1947年第三季度以来的最大降幅。同时,美国第一季度非农单位劳动力成本初值飙升11.6%,创1982年Q3以来的最大增幅。” 当然归根到底还是地缘政治博弈的极大不确定性导致的对大宗原材料价格上涨的担忧、大型科技公司业绩基本都低于预期、中国及俄乌供应链问题的约束等。

再回到我们的大A股。看下图就好了,盘中充斥了大量的冲高回落,发套套人。

且更可怕的是看不到未来的主线在哪里了,稳增长相关的地产多数个股跌停,地产指数跌了近5%,昨天还踏实了上涨的小趋势线,今天直接一根大绿棒来相见。貌似市场已经对不间断性出台的二三四五线城市的利率贷款宽松政策变得不那么敏感,对于稳增长的信心预期也是随着时间的前行在一点点流逝。地产不好,基建、水泥、钢铁、家居等也不会有好的表现。成长股还是受制于存量资金的博弈,可能会有小段的反弹行情,但操作不好,像今天这种冲高回落行情也难免会被套住。

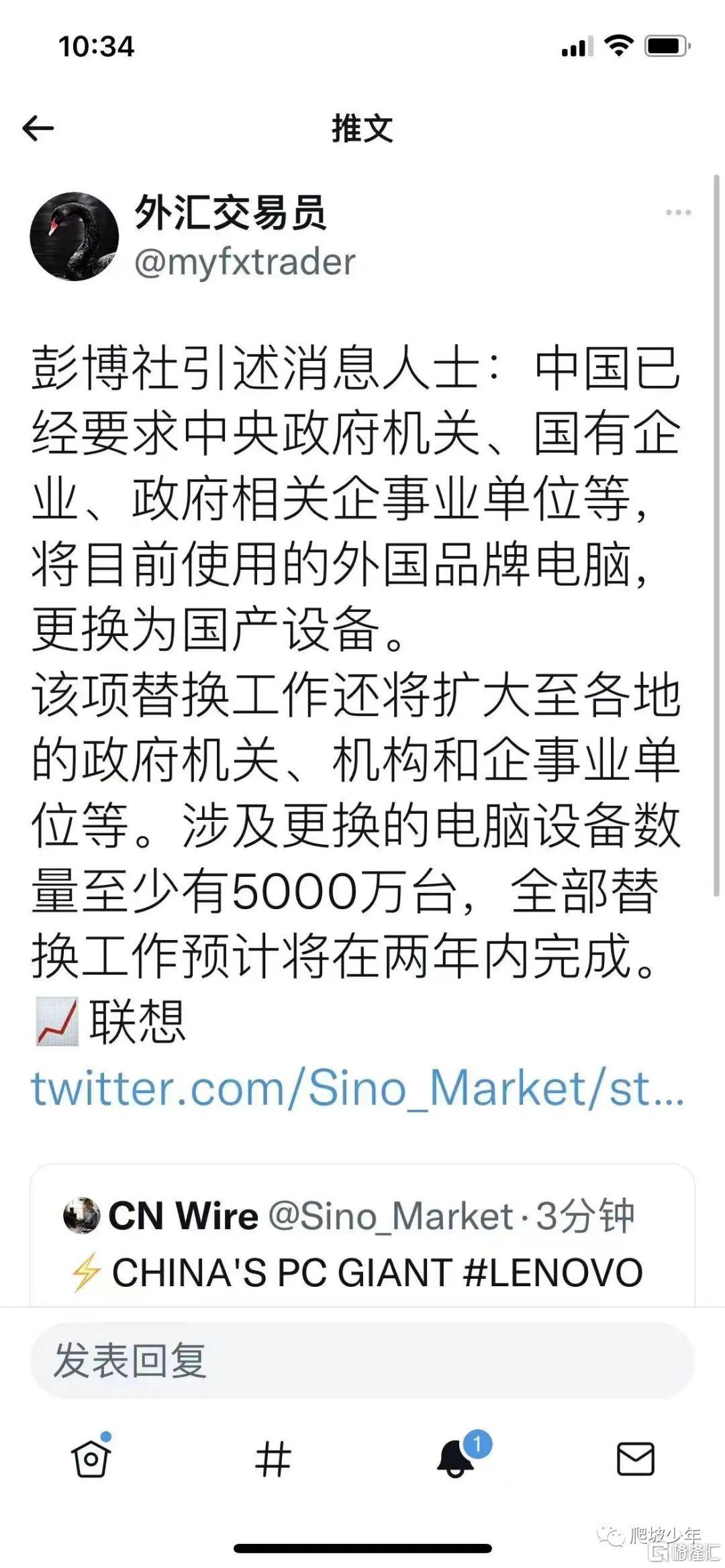

一季报行情逐渐结束,来到了业绩真空期的市场,也就意味着要面对题材股快速轮动的比较难把握的行情。正如今天的计算机板块,盘中外网传出了一则消息和国内信创相关,说是要在两年之内替换掉5000万台外国品牌电脑,更换为国产设备。

“造谣一张嘴”。消息人士是谁不可知,则大多媒体争相转载。看了一些资料,首先这个5000万的数量就不那么靠谱。根据人力资源与社会保障相关统计公布数据,我国有700多万公务员与3000多万事业编,假如公务员每人配备1台PC、2/3事业编配备PC,则接近3000万台PC存量。平均每年PC采购量接近500万台。存量中性看也只有3000万台+。其次,替换外国品牌,那要替换芯片和系统吗?没法替换,如何替换,所以这是一个漫长的过程。但市场总是先炒了再说,虽然计算机板块估值十年低位,但从下午大多数软件、CPU、服务器、中间件公司的股价冲高回落来看,总体持续性不强。

今天卫健委再一次强调了要坚持总方针不动摇的决心,也是有所打压近期反弹的消费行情,白酒、啤酒、零食、餐饮都中断了持续了几天的上涨。东数西算、中药板块、机床板块、肝炎概念、物流等概念板块轮番异动拉升,好不热闹,好难操作。

目前这个缺失主线的题材阶段,确实要好好思考。