下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com)

高通4月27日盘后发布业绩、指引双超预期的财报,反映其手机基本盘在智能手机大幅砍单之下仍未遭受较大冲击,同时,超预期指引显示高通发力射频前端、汽车和物联网三大领域的多元化发展战略已取得初步成效。财报发布以来股价累计上涨5.1%。

高通 21年全年涨幅为18.98%,22年至今涨幅为-19.47%,跑输同期标普500指数ETF(SPY:-11.66%),跑赢同期纳指100ETF(QQQ:-20.44%)及费城半导体指数(SOXX:-22.87%)。

01 财报详解:营收、EPS超预期

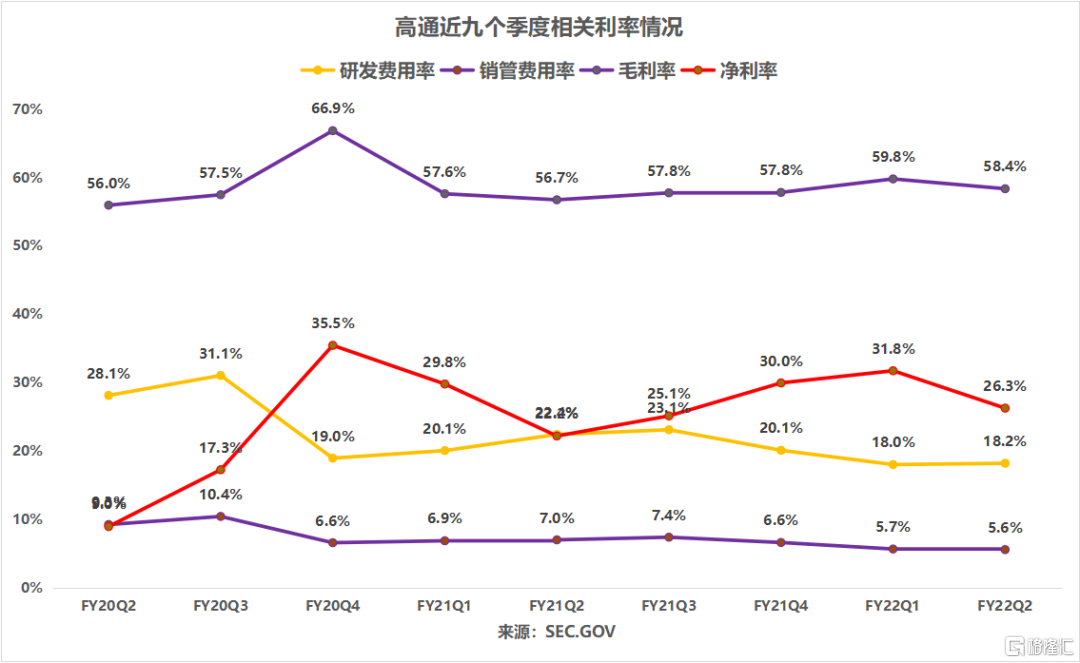

从整体来看,高通FY22Q2调整后营收同比增长40.7%至111.64亿美元(指引102-110亿美元,预期106亿美元),调整后EPS同比增长68.9%至3.21美元(指引2.8-3美元,预期2.93美元)。

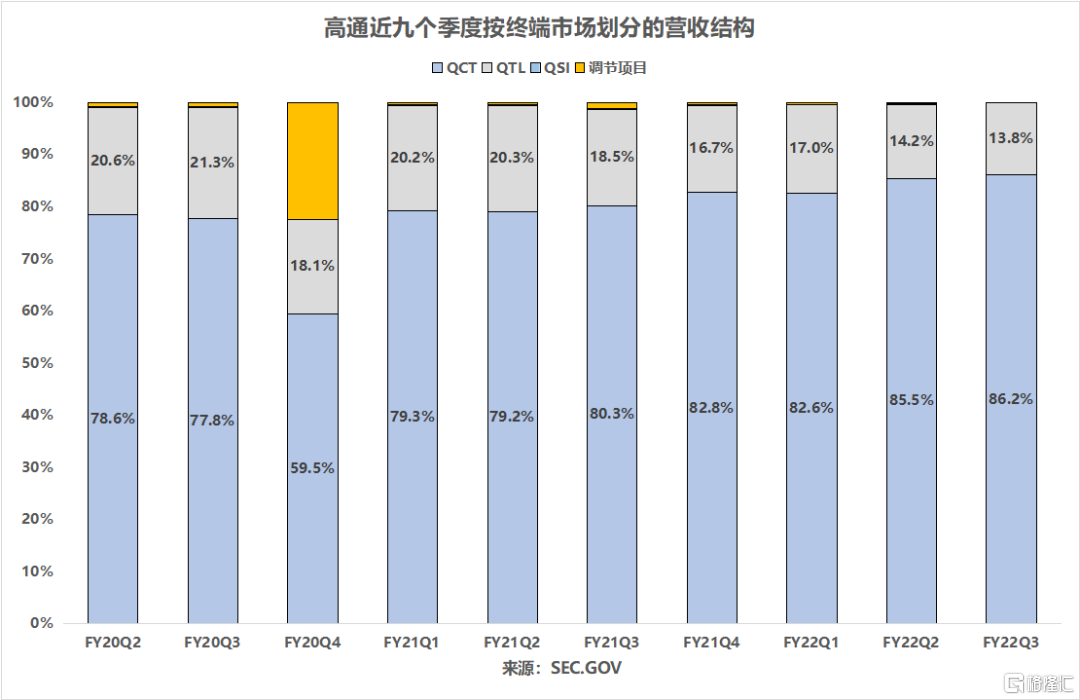

分业务来看:芯片业务QCT营收同比增长52%至95.5亿美元(预期88.6亿美元),技术许可部门QTL营收同比下降2%至15.8亿美元(预期15.5亿美元)。

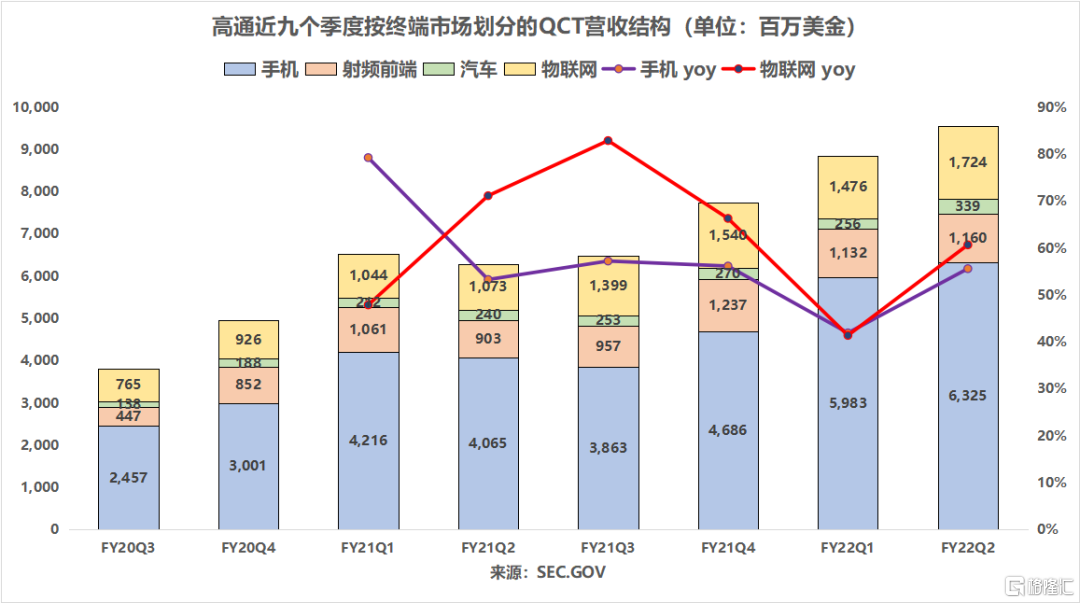

本季度,高通在四个主要芯片市场保持强劲增长(YoY:智能手机+55.6%、射频前端+28.5%、汽车+41.3%、物联网+60.7%)。

02 趋势:智能手机存量竞争将愈发激烈

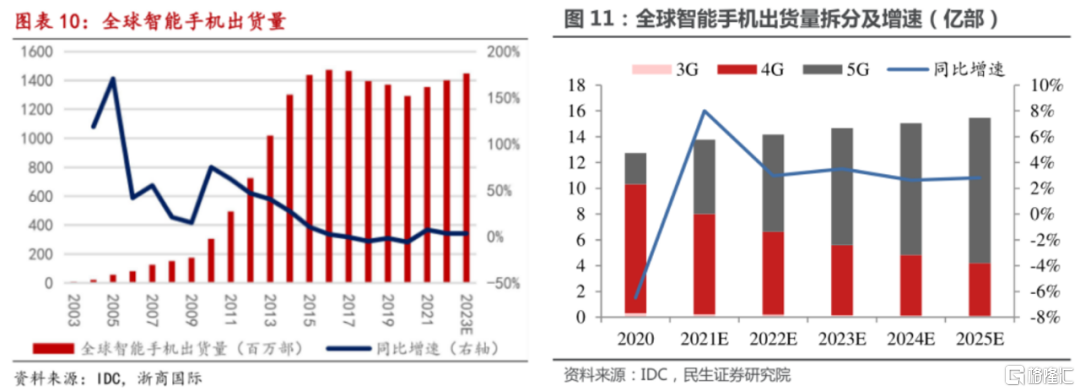

智能手机芯片营收同比增长55.6%至63.25亿美元。其中,Snapdragon(骁龙)仍然是高端 Android 的首选移动技术平台。另外,高通承包了三星 Galaxy S22 智能手机高端处理器约 75%的芯片订单,高于 Galaxy S21 的约 40%。高端智能手机市场销量的增长,是本季高通手机芯片业务超预期增长的主要推动力,但随着全球智能手机出货量趋于稳定,高通与联发科的存量竞争将愈发激烈。

郭明錤此前(4月5日)曾爆料称,中国主要安卓手机品牌今年砍单1.7亿部(占22年原出货计划的20%),如果消费者消费信心继续走低,未来几个月订单可能会再次减少,连带的是Skyworks和Qorvo射频前端芯片的库存水平已超过6-9个月。由于高通主要营收来源于中国,砍单20%之下,高通手机业务或将遭受冲击。

03 多元化发展战略初见成效

专注于无线连接所需芯片的射频前端部门营收同比增长28.5%至11.6亿美元。未来,高通打算将在手机领域积累的技术,平移和复制到汽车和物联网领域,从而推动多元化发展战略的发展,进而打开公司中长期成长空间。

车用芯片营收同比增长41.3%达3.39亿美元,虽然目前高通在汽车市场领域的销售额相对较小,但公司认为与汽车制造商和供应商达成的合作关系,将推动车用市场营收的进一步增长(不包括本季度完成收购的Veoneer的收入)。

此前,高通与宝马、汽车制造商及出行方案提供者Stellantis 集团达成深度合作,强强联手之下,再加上4月1日完成对Veoneer旗下负责ADAS等技术开发的Arriver的46亿美元全现金收购,高通先发优势将更加显著,汽车业务营收有望进一步提升。截至22年4月,高通在手汽车业务订单较上季增长超30亿美元,达160亿美元。

由于对边缘连接和高级处理的持续需求,本季度专注于低功耗低成本芯片的物联网部门营收同比增长60.7%至17.24亿美元。其中,消费者、边缘网络和工业领域表现强劲,每个领域均同比增长超过了50%。值得注意的是,仓储、物流和医疗保健行业以及机器人平台对加固型手持设备的需求加速增长,物联网或将率先成为高通营收的第二增长曲线。

04 结语

展望未来,管理层指引大幅超预期:高通预计FY22Q3销售额为105-113亿美元(预期99.8亿美元)。其中,QCT营收为91-96亿美元(受高端智能手机市场销量增长、物联网和汽车强劲需求以及供应改善的推动),EBT利润率为31%至33%;QTL的收入为14-16亿美元,EBT的利润率为69%-73%。调整后EPS为2.75-2.95美元(预期2.60美元)。

最后来看一下估值:当前NTM PE为11.5x,处于5年低位。高端智能手机市场销量的增长,推动本季高通营收超预期,估值有一定修复空间,但后续估值的拔高还有赖于第二增长曲线(目前体量都还比较小)。