下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本轮人民币的演绎可参考2015年,存在诸多相似点:1)中美经济周期错位;2)美联储开启加息周期;3)股市赚钱效应下降。

参考2015年人民币贬值历程,不难发现,人民币的贬值可以分为三个阶段:1)资本市场资金外流;2)出口承压,贸易顺差收敛;3)贬值预期产生,进一步向企业结汇形成负反馈。

目前来看,本轮人民币贬值处于第一阶段向第二阶段切换的过程中,随着二三季度出口压力逐渐加大,人民币将继续承压。

本轮人民币的演绎还会持续多久,可以从外部因素和内部因素进行分析:

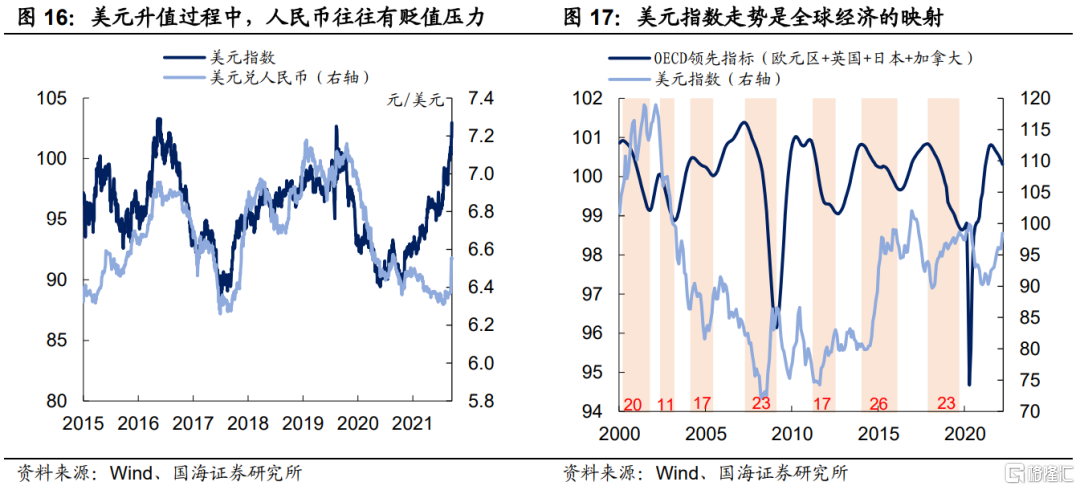

外部因素:美元升值周期中,人民币往往难以独善其身。美元是全球经济的映射,全球经济弱,则美元强。2000年以来,全球经济体领先指标走弱时间平均为19个月。类比本轮,人民币的压力或将持续至2023年一季度。

内部因素:1)从政策面出发,央行对人民币兑美元汇率的合意区间似乎在6.40至6.80之间。整体来看,目前可供央行管理汇率贬值风险的工具仍较为充裕,6.80上下或将是较强“政策支撑位”;2)从技术面角度出发,接下来人民币兑美元的两个关键支撑位分别为6.74与6.84上下水平,同样也能佐证6.80上下水平是一个较强的支撑位。

正文

1、似曾相识的演绎

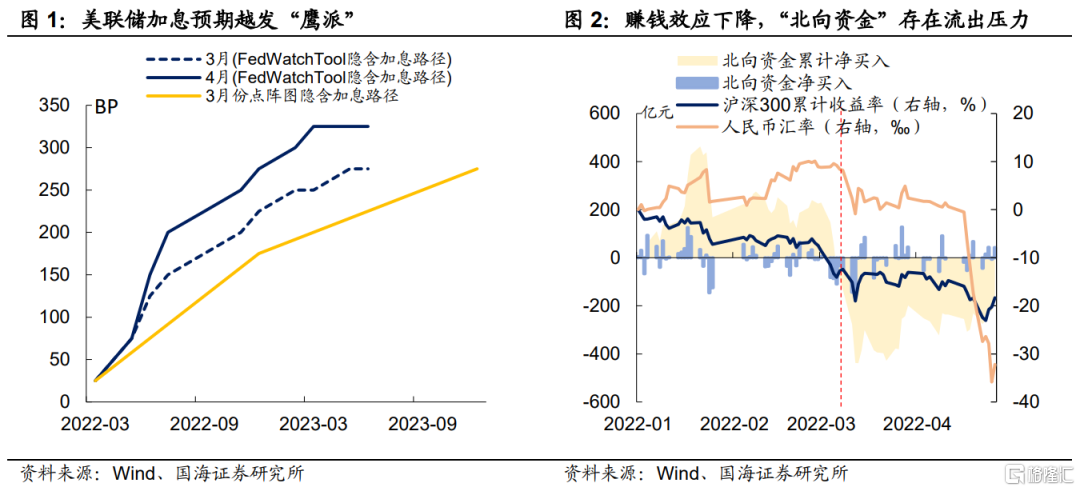

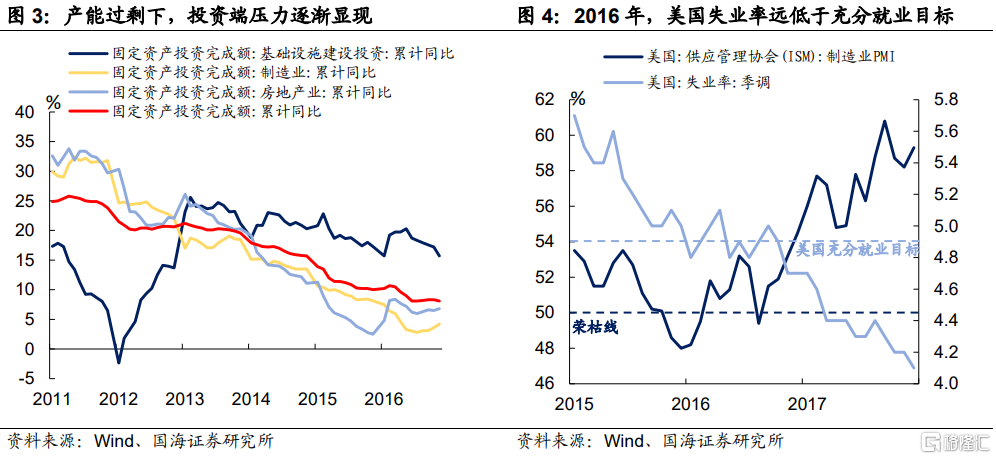

在《强美元下,人民币如何演绎?》中,我们指出,近期人民币的突然贬值主要受两大“催化剂”影响:1)美联储紧缩预期加快,美元快速升值周期中,人民币难以独善其身;2)疫情扰动下,股市赚钱效应的下降使得资本外流存在一定压力。

汇改以来,人民币先后出现三轮“贬值周期”,其中是否对本轮人民币贬值有一定的借鉴意义?从成因上来看,相较2018年贸易战下,预期先行的人民币贬值周期和2020年新冠疫情爆发后的避险情绪上行主导的人民币贬值周期,2015年的人民币贬值周期似乎更有参考意义,与本轮人民币的演绎存在诸多相似点:

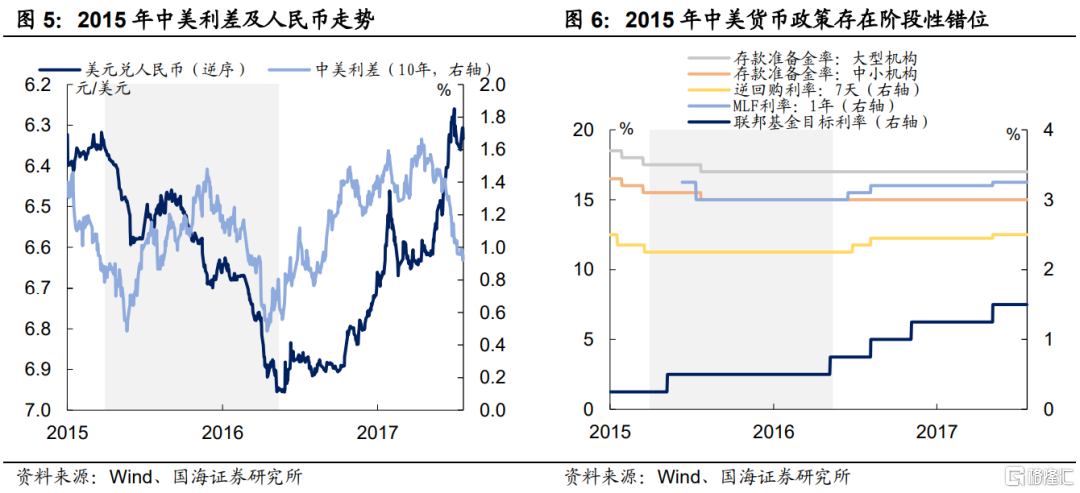

(1)中美经济周期错位。汇率的走势往往体现了两国经济基本面的差异,2015年人民币贬值周期也不例外。中国方面,2015年开始,前期产能过剩带来的投资增速下行较快问题逐渐显现,经济增长面临较大压力。而美国方面,2016年下半年开始,就业市场“超预期”改善,失业率持续低于4.9%的充分就业目标,使得复苏成为美国经济的“主旋律”。

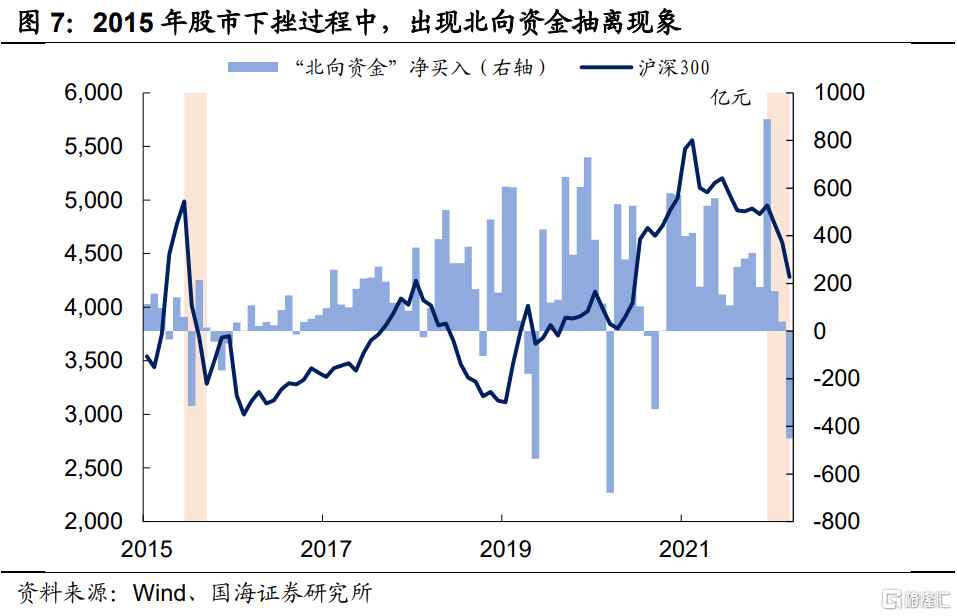

(2)美联储开启加息周期。经济周期的错位,最终将体现在货币政策的错位上,而后者是引发人民币贬值的“导火索”之一。2015年下半年开始,随着美联储加息预期愈发强烈,叠加当时国内经济下行压力较大,央行不得不通过宽松来稳增长,在此格局下,中美利差逐渐收缩,导致人民币开启贬值周期。

(3)股市赚钱效应持续下降。除了利差因素外,股市赚钱效应的下降同样也会促使“外资抽离”,从而对汇率产生一定的压力。2015年下半年,国内股市出现较大幅度回调,北向资金出现了短暂的大幅流出现象,而这一点与今年年初以来的股市回调相类似,成为人民币贬值的另一大“导火索”。

2、人民币贬值的三个阶段

参考2015年人民币贬值历程,不难发现,人民币的贬值可以分为三个阶段:1)资本市场资金外流;2)出口承压,贸易顺差收敛;3)贬值预期产生,进一步向企业结汇形成负反馈。

2.1

阶段一:资本市场率先面临外流压力

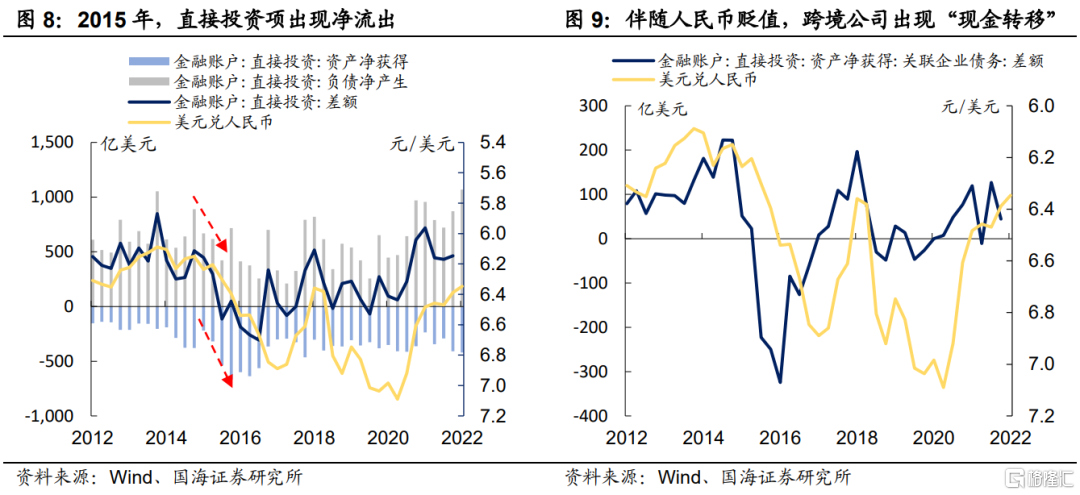

资本的“嗅觉”往往更为敏锐,2015年人民币贬值初期,相较经常账户,金融账户率先展现出了一定的外流压力。从直接投资项来看,2015年人民币贬值初期,资产端和负债端便同时出现了“外流”压力,一方面反映了国内经济动能衰退下,海外对华投资的减少,另一方面表现出了国内对海外投资的增加,主要由跨境公司的“现金转移”所推动。

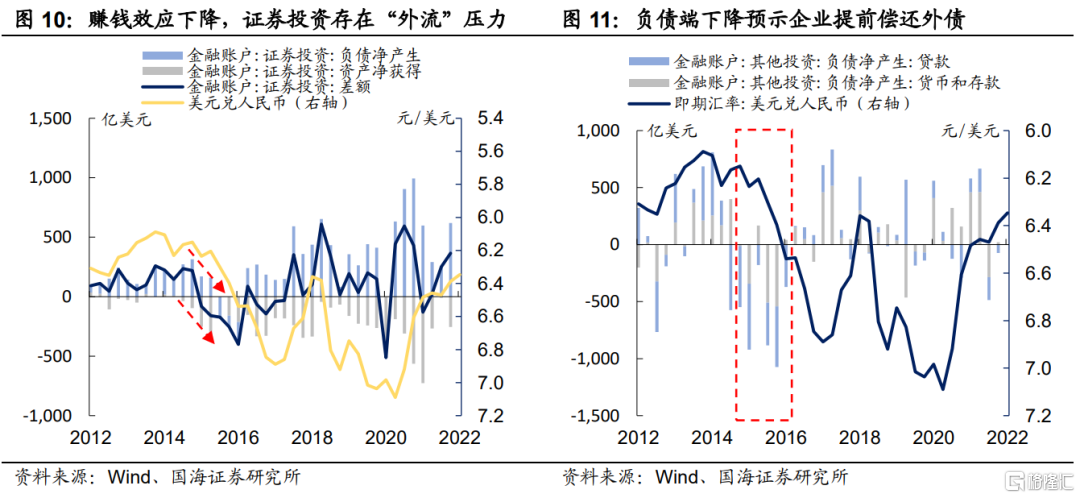

从证券投资账户来看,2015年国内股市出现较大幅度的回调,赚钱效应急剧下降。在此格局下,内外资出现一定幅度的“外流”压力,从而对人民币贬值产生一定推动作用。与此同时,随着人民币的持续贬值,对于境外投资者而言,投资国内资产的回报率也会受到一定“侵蚀”,从而继续向资金流产生进一步反馈,导致汇率持续承压。

从其他投资账户来看,其外流压力为金融账户中之最,是推动资本外流的主要力量。在中美利差走阔,美元持续升值的预期下,对国内企业而言,优先偿还外债变得更有吸引力,由此导致了其他投资账户,负债端上的贷款项与货币存款项出现了比较大的外流迹象。

2.2

阶段二:出口承压,贸易顺差收敛

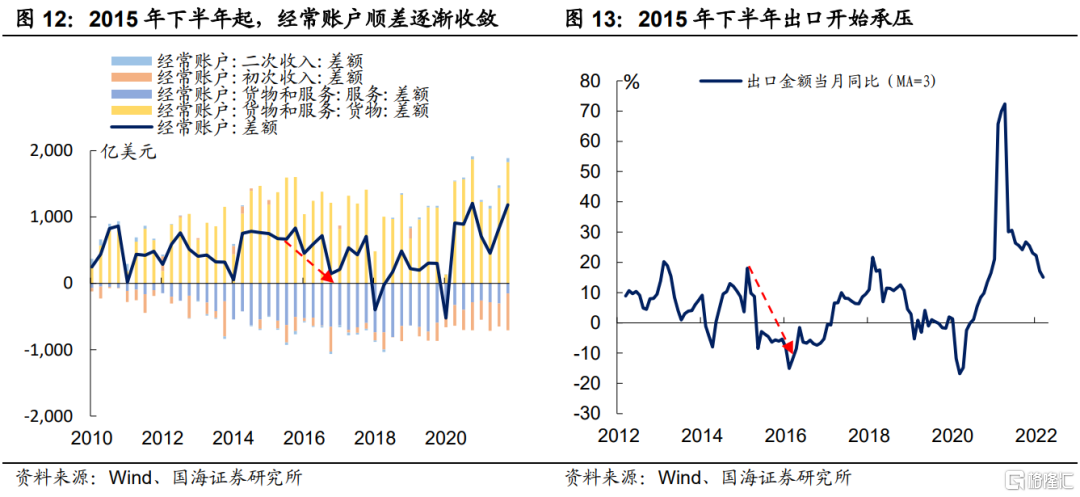

当外需开始疲软,出口下降,人民币贬值压力逐渐加大。进入2015年下半年,国内增长的压力除了体现在前期产能过剩所导致的投资端快速下行,全球经济复苏疲软,需求低迷对国内出口也产生了显著的制约作用。在此格局下,2015年四季度开始,经常账户顺差开始出现显著收缩,进而使得人民币承压。

2.3

阶段三:贬值预期向结汇负反馈

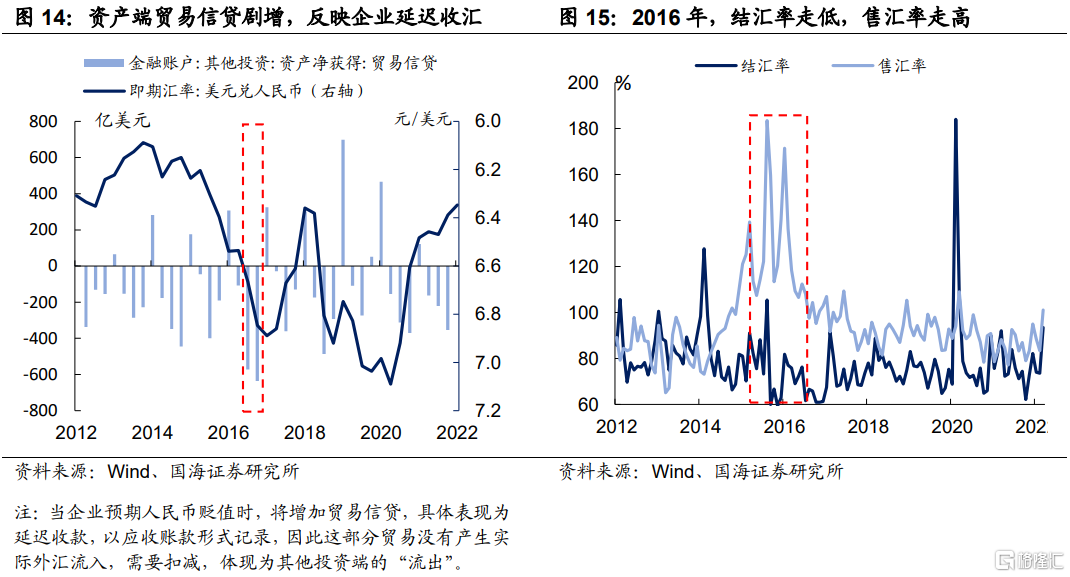

随着贬值预期的形成,企业结汇意愿也会下降,向汇率产生负反馈。进入2016年,随着人民币的持续贬值,企业对人民币贬值形成预期,从而更愿意继续持有美元。

从其他投资来看,2016年资产端贸易信贷项呈现较大幅度净流出,背后体现的是出口企业在贬值预期加强的格局下延迟收汇的倾向。与此同时,2016年银行代客结汇率走低,而售汇率走高,表明企业更愿意持有“美元”,于是形成人民币 “人民币贬值–企业延迟结汇–人民币继续贬值”的“负螺旋”。

3、本轮人民币演绎的尽头在哪?

目前来看,本轮人民币的演绎可能还处于第一阶段,随着股市赚钱效应的下降以及中美利差的走阔,短期内资本市场的外流现象可能更为显著。然而,正如我们在《强美元下,人民币如何演绎?》中所指出,二三季度出口压力将逐渐加大,人民币将继续承压。

那么,本轮人民币的演绎究竟还会持续多久呢?接下来,我们将从外部因素和内部因素来尝试探讨这个问题。

3.1

外部因素:美元升值还能持续多久?

美元升值周期中,人民币往往难以独善其身。因此,美元的升值周期还能持续多久对于人民币的未来走势而言,是一个至关重要的因素。

历史上来看,美元走强的背后是全球经济增速的放缓,全球经济弱,则美元强。对构成美元指数的主要经济体OECD领先指标进行简单加权平均,不难发现,综合指标和美元指数走势呈较强负相关。

2000年以来,全球经济体领先指标走弱时间平均为19个月。类比本轮,全球经济从2021年4季度开始就有放缓迹象,因此,美元的强势周期或将持续至2023年一季度,期间也将对人民币产生持续的压力。

3.2

内部因素:汇率调整支撑位在哪?

内部因素层面,我们认为主要可以从政策面和技术面来进行分析:

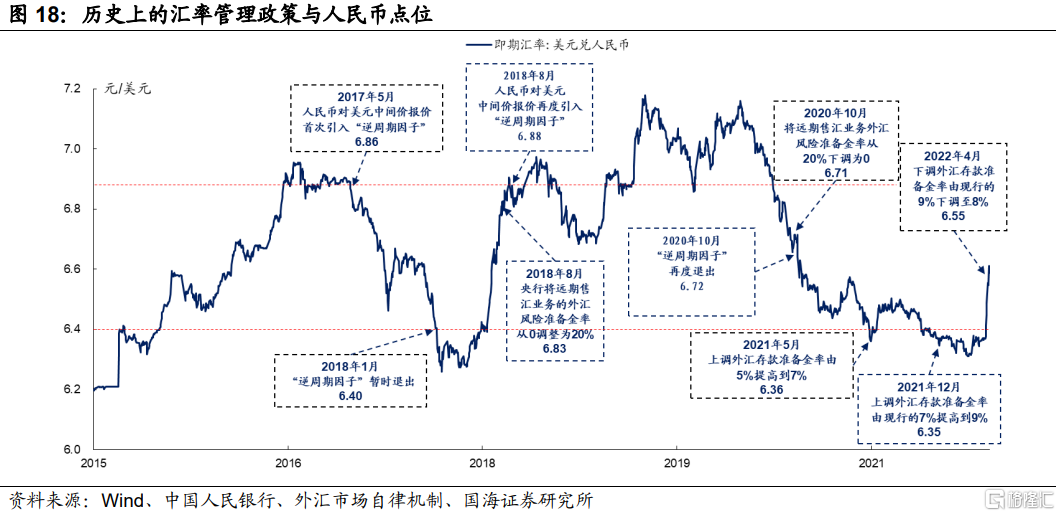

(1)政策面来看,央行需要控制汇率贬值的速率。历史上来看,央行的汇率管理政策主要有:1)调整中间报价引入逆周期因子;2)调整外汇存款准备金率;3)调整银行远期售汇业务风险准备金。央行对人民币兑美元汇率的合意区间似乎在6.40至6.80之间。

参考2015年及2018年人民币升值周期,央行调控政策以引入“逆周期因子”指导中间报价为主,并且政策推出时,人民币兑美元点位均在6.80上下,逆转贬值压力的调控效果显著。

2021年,人民币升值周期中,央行连续两次上调外汇存款准备金率各2%来调控人民币升值压力,类似地,政策推出时,人民币兑美元点位均在6.40上下。2022年4月25日,央行下调外汇存款准备金率1%以应对人民币贬值压力,为历史首次。考虑到2021年总计上调外汇准备金率4%,未来继续下调外汇准备金率仍有空间。整体来看,可供央行管理汇率贬值风险工具仍较为充裕,6.8上下或将是较强“政策支撑位”。

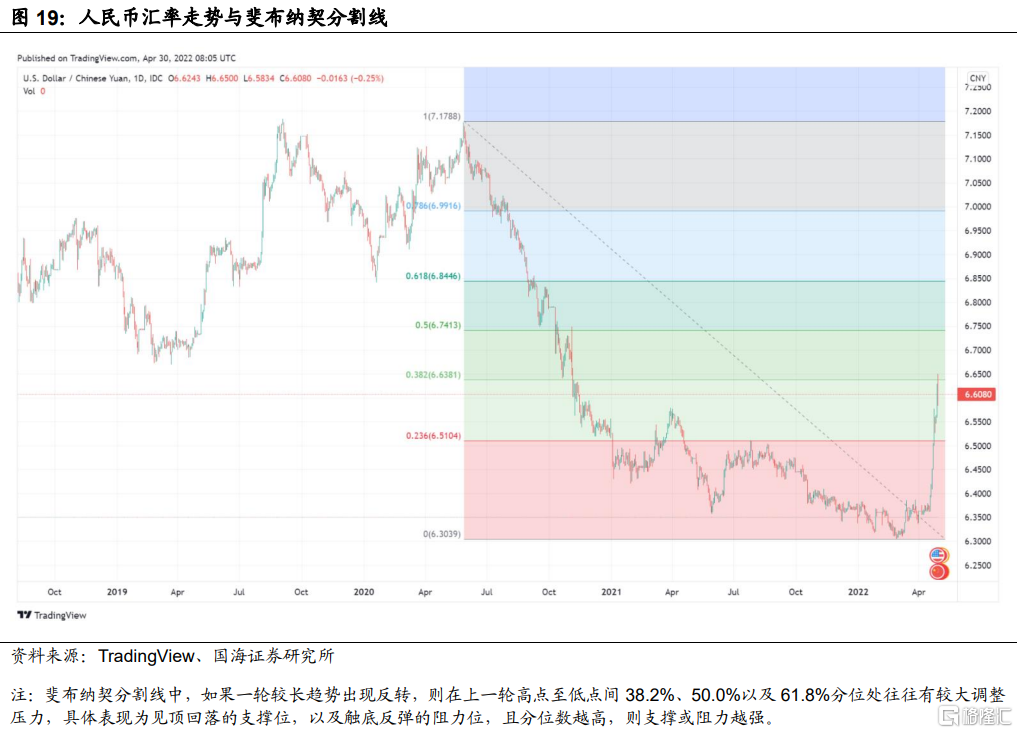

(2)技术面来看,也能佐证6.8上下是一个较强的“支撑位”。以斐布纳契分割线来看,从上一轮人民币汇率的高点,到本轮低点位置之间,目前6.65左右水平正好对应了本轮人民币升值过程中的38.2%分位处,或意味着人民币汇率的走弱趋势,有阶段性调整压力。

中长期来看,年内人民币将继续承压,并且,接下来人民币兑美元的两个关键支撑位分别为50%和61.8%分位处,分别对应6.74与6.84上下水平。因此,综合来看,不论是从技术面角度还是从政策调整的角度来看,6.80上下都将是人民币兑美元的较强支撑位。

风险提示 俄乌冲突升级,美联储超预期宽松,欧洲央行超预期宽松,新冠疫情传播超预期。