下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日大盘总体走强,沪指涨幅一度扩大至1%,盘面上,煤炭、锂矿、地产、光伏、军工涨幅居前。然而新冠检测板块的跌幅着实令人大跌眼镜,热点生物“20CM”跌停,东方生物跌逾18%,安旭生物跌14%,奥泰生物、之江生物跌逾11%。

然而神奇的是,近日多家新冠检测厂商公司披露了财报,业绩均有不俗表现。叠加新冠检测板块整个4月都处于下跌的态势,新冠检测板块怎么了,资金在担心什么?

Q1业绩爆表,新冠检测行业景气度持续高涨

随着新冠疫情3月以来的反复,疫情蔓延至多个省市,这也就带动了新冠检测公司业绩的爆表。

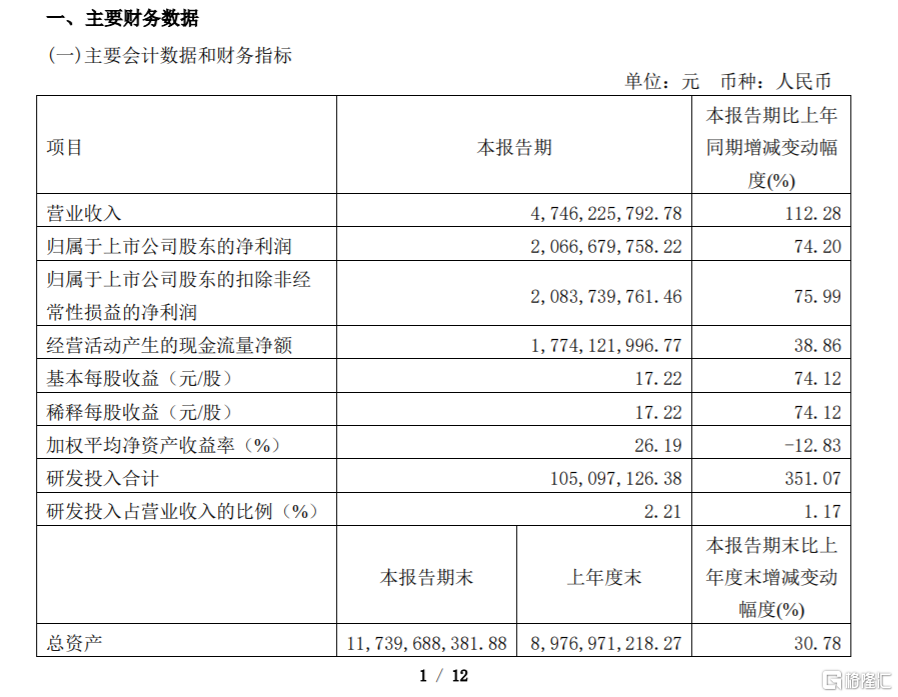

4月27日晚间,多家体外诊断产品生产商披露财报。东方生物全年实现营收101.69亿元,同比增长211.43%;归母净利润49.2亿元,同比增长193.33%。

东方生物一季度营业收入47.46亿元,同比增长112.28%,归母净利润20.67亿元,同比增长74.20%。

奥泰生物公告称,公司2021年全年营收18.73亿元,同比增长64.98%;归母净利润7.66亿元,同比增长12.73%。

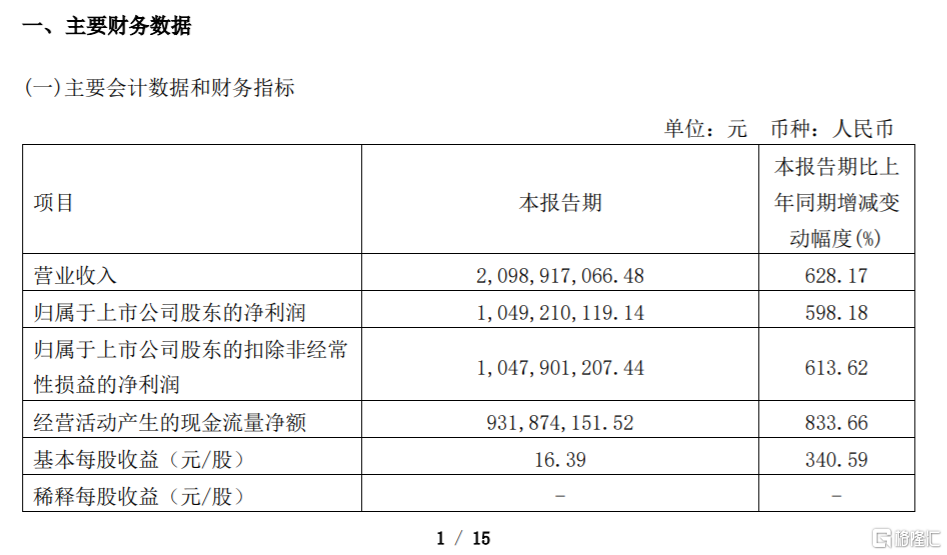

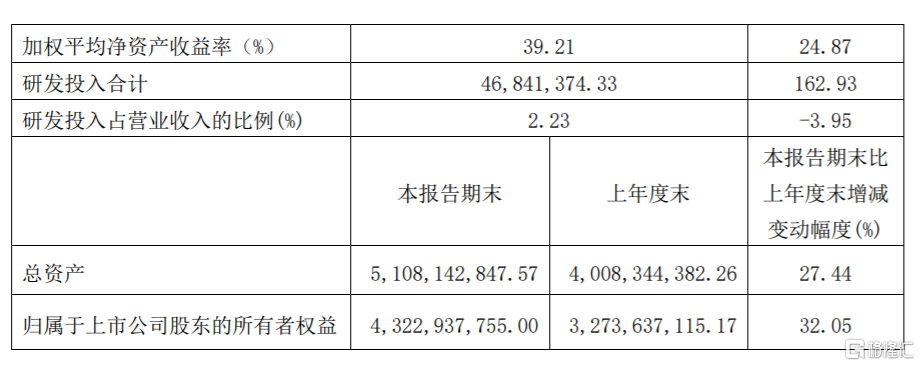

一季度,奥泰生物实现营收20.99亿元,同比上升628.17%;归母净利润10.49亿元,同比上升598.18%。

同样享受行业高景气度的还有博拓生物,公司2021年实现营收18.18亿元,同比增长110.09%;净利润8.34亿元,同比增长91.57%;一季度营业收入10.17亿元,同比增长106.83%,归母净利润4.93亿元,同比增长111.25%。

此前,多家抗原检测试剂生产商公布的一季度业绩也非常亮眼。万孚生物一季度实现营业收入26.25亿元,同比增长276.87%;归母净利润9.04亿元,同比增长481.32%。明德生物预计今年一季度净利13.50亿元~14.50亿元,净利润同比增长295.61%~324.91%;九安医疗一季度预计盈利140亿元~160亿元,同比增长367倍~420倍。

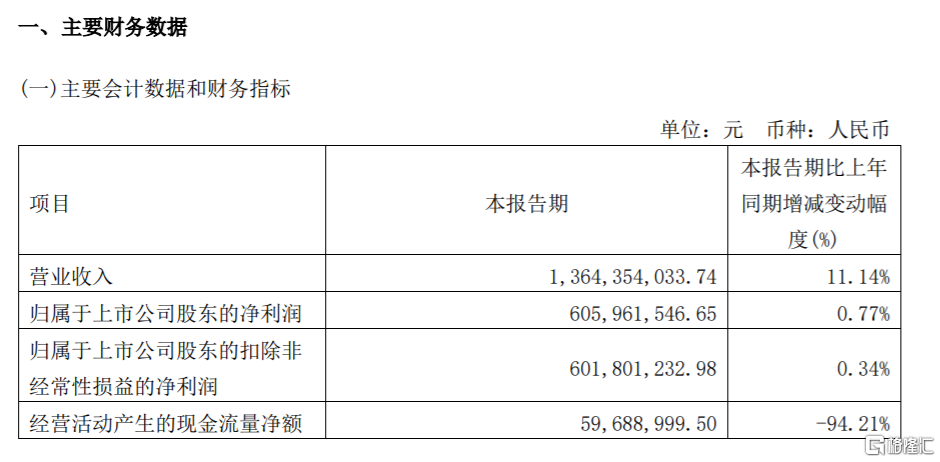

但是热景生物的一季度业绩就比较拉胯了。2022年第一季度营收约13.64亿元,同比增长11.14%。归属于上市公司股东的净利润6.06亿元,同比增长0.77%。

新冠检测单价持续下降,盈利持续性存疑

进一步细究新冠检测企业的业绩报告,我们可以发现一点,新冠检测上市企业的毛利率在下降。例如东方生物一季度的毛利率是63.57%,相比2021年的73.79%,下降幅度高达10%。

万孚生物的一季度的毛利率反而比2021年要好,一季度毛利率是63.91%。

但这也阻止不了投资者对万孚生物后续盈利能否持续的担忧。4月26日,有投资者在互动平台提问万孚生物的董秘:“公司公司新冠检测试剂降价降到9.8元一人份,是否还有利润?”

对此,董秘的回答是:“面对国内外对抗原检测产品的持续需求,公司积极的对产能进行扩充,对经营效率进行优化和提升,降本增效,多措并举加强应急保供的能力,提升抗原产品的市场竞争力,为抗疫做出应有的贡献。”

事实上,我们可以看到的是越来越多的省市开始降低新冠检测的单价。 4月1日,国家医疗保障局办公室、国务院应对新型冠状病毒肺炎疫情联防联控机制医疗救治组发布《关于降低新冠病毒核酸检测价格和费用的通知》,要求下调公立医疗机构新冠病毒核酸检测的政府指导价。单人单检降至不高于每人份28元;多人混检统一降至每人份不高于8元。各省份应在2022年4月8日前完成调价工作,确实存在特殊情况的省份,可延后至2022年4月30日前完成调价工作。

近期国家医疗保障局党组在2022年第8期《求是》刊发文章亦指出,要“持续降低常态防疫成本,四次降低疫苗价格,灭活疫苗较紧急使用阶段降价超九成。全国四轮降低核酸检测价格,免收核酸、抗原检测挂号费。”

另外从疫情的现状来看,目前上海的新增数量整体呈现回落的态势。4月27日0—24时。本土病例1494例,其中上海1292例,吉林56例,北京48例。长期来看,在我国坚持“动态清零”的防疫政策下,疫情会处于可控的状态,也就是说往后来来看,新冠检测仍是常态需求,但频次会下降。

这也就是说,长期来看,新冠检测频次下降,叠加单价下调,企业的高营收或许难以为继,难怪市场会担心。