下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年来内地房企在政策环境偏紧以及疫情冲击的大环境下,资金面承压,尤其是去年以来,整个行业暴雷潮涌动,极大的打击了市场情绪,房地产板块的投资陷入冰点。进入新年以来,伴随政策面逐步缓和,市场预期转好,地产板块有所回暖,期间受政策刺激接连出现大涨行情,整体呈现震荡向上的走势。

当前在行业大洗牌的背景下,对地产股的投资也变得愈发困难,过去“大而不能倒”的信仰也随着一众大型房企的暴雷而颠覆,投资者该如何在行业修复行情中,寻找更好的风险收益比?

近期新世界发展(0017.HK)的一份半年报出炉,给了笔者一些新的思路,或许相较于在内地地产股投资中承担政策调控风险以及业绩带来的不确定性与估值更大的波动,不如将视线放在在业务与发展潜力上具备长期优势且业绩表现更为稳健的港资地产标的之上,追求稳中求进。

接下来不妨透过新世界的这份半年报,看看以其为代表的港资地产股的投资亮点所在。

1、 行业承压环境下,稳健增长展现穿越周期实力

2月25日晚间,新世界发展发布截至2021年12月31日的6个月业绩报告。财务数据显示,公司2021年下半年总收入355.73亿港元,和2021年上半年基本持平;归母净利润14.3亿港元,同比增长41.2%。

根据交银国际发布的研报,新世界交出的这份半年度其基础溢利同比增加4.9%至39亿港元,较该行和彭博一致预测分别高9.8%和3.4%。

从这份超预期的财报不难看出,面对内地地产行业的调控以及新冠疫情阴霾笼罩的大环境,新世界发展在营收方面保持了稳健的姿态,同时盈利方面继续表现,增长势头强劲。此外,公司在业绩公布同时还宣布派中期股息每股0.56港元,一如既往践行稳定的派息政策。

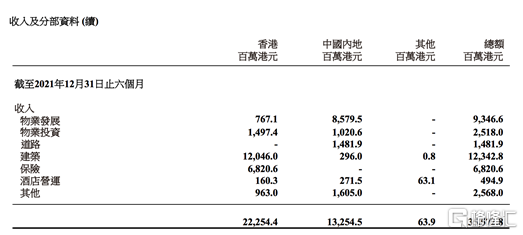

港资地产发展商业务往往比较多元,新世界发展也不例外,从其营收结构来看,主要来自物业销售、物业投资、酒店运营以及旗下新创建所涵盖的道路、航空、建筑及保险等多项业务。不过关注新世界发展业绩的核心动力源,仍然需把重点放在公司在内地及香港的物业销售、投资物业等板块之上。

(来源:公司财报)

从财报不难发现,内地物业的发展是此次业绩的重要亮点所在。该分部业绩增长86.6%,毛利率上升至66%。另外来自大湾区的分部业绩入账占比达70%,平均毛利率亦达到70%。如此高水平的毛利率在同业当中实属罕见。

此外,公司在物业投资上业绩增长也相当不俗,分部业绩同比上升26%,主要是全线K11项目取得显著成绩。其中香港物业投资分部业绩更是大增34%,在疫情影响的大环境下,成为少数仍然录得高增长的发展商。

面对错综复杂的外部大环境,新世界发展的这份财报依然展现了公司稳健发展的姿态,特别是从核心业务的增长态势来看,公司具备顺周期做大,逆周期做强的成长能力,不妨就此围绕财报及公司业务进展更进一步探讨。

2、 顺周期做大,逆周期做强,持续夯实基本面

之所以能够形成对新世界发展“顺周期做强,逆周期做大”的判断,其主要逻辑在于如下几大方面。

其一,在对行业风向的深刻感知下,保持高度的战略定力,因势而动。

作为港资地产发展商,新世界发展在地产行业深耕多年,对行业发展风向有着深刻的感知,能够及时根据外部环境的变化,调整发展节奏。与此同时,公司在经营过程中能够始终保持高度的战略定力,快速推进落实一系列举措,稳固发展根基。

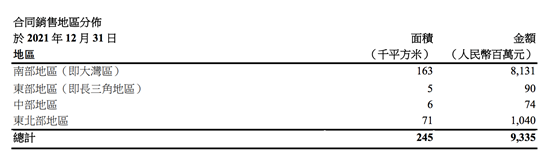

近年来,在香港市场相对动荡的环境之下,新世界发展积极布局内地,其中更是将粤港澳大湾区作为业务布局的核心。从此次财报来看,在中国内地整体物业合同销售方面,2021下半年新世界中国内地整体物业合同销售93.35亿元,公司合同销售金额的地区分布以大湾区为首的南部地区贡献最大,占比超过87%。且销售贡献主要来自大湾区的项目如前海周大福金融大厦、广州逸彩新世界•凯誉湾、深圳太子湾•湾玺及广佛新世界庄园等。

(来源:公司财报)

据悉自新世界发展2016年私有化新世界中国之后,公司就开始加快在内地的布局,特别是大湾区接连落子核心优质项目。得益于这一前瞻性的布局,公司不仅储备了丰富且质优价低的土储,且带来了更强劲的业绩爆发力以及优异的盈利能力。数据显示,2021下半年,新世界发展于中国内地物业发展分部整体毛利率达66%,远优于内地一众房企的毛利率水平。

除了物业开发,新世界发展在物业投资上亦展现出前瞻性的布局思路和显著的成长潜能。公司将艺术融入商业,打造商业地产标杆K11,在业内具有强大的品牌知名度,不仅顺应了消费升级的趋势,同时也形成了差异化的竞争优势,为物业开发等传统业态赋能,打造高溢价产品与服务。

从财报来看,K11为新世界发展带来了稳健的收入和出租率表现。以广州K11为例,其于2021年下半年举办的空山基全球首展一度吸引破纪录的逾3.1万名观众,创下单个展览3个月近1500万元人民币收入的展览记录,观展客人连带消费超过2200万元人民币。

其二,持续夯实的基本面,良好的业务模式与充裕资金助力实现跨周期成长

凭借在香港及内地市场的合理布局,新世界发展构筑的业务版图能够充分受益于两地不同市场带来的各项资源便利。

最典型的如公司在融资层面的优势,此次财报显示,公司整体融资成本从2021财政年度上半年的2.93%下降至2022财政年度上半年的2.52%。要知道过去一整年,内房股在政策压力下,资金层面呈现高度紧张,以至于不少房企还出现了暴雷现象。

反观之,新世界的资金保持在充裕状态,截至2021年12月31日,新世界发展可动用资金共计1032亿港元,其中现金及银行存款约524亿港元,可动用的银行贷款约508亿港元。与此同时,公司融资成本显著低于内地房企,并呈现进一步降低的趋势,在这一过程中也为公司不断增厚利润带来了支撑,也充分显示了其在逆境环境下的竞争优势与扩张潜能。

从公司的动向来看,在2021年下半年,新世界发展接连在大湾区成功收购3个项目。透过这一系列动作也充分显示了,在当前行业逆风阶段,具备稳健发展实力和优质财务基本面的地产发展商面临扩张窗口期,迎来新一轮成长机遇。

其三,并购整合能力突出,持续提升自身“造血”能力。

实际上,新世界发展的并购整合能力也相当突出,从公司去年下半年收购的3个大湾区项目来看,全部位于深圳及广州重点一线城市。且公司拿地的时机恰逢内地房企整体资金紧张需出售项目套现的大背景,新世界发展凭借自身充裕的资金优势积极争取市场机会。公司方面亦对内地项目的收购表示看好,认为可以加快销售和资金回笼,并有信心维持平均40%-50%的毛利率。

此外,在香港地产项目收购方面,新世界发展也展现出了不俗的姿态,积极把握行业及市场机遇。如去年11月,公司就以合组财团形式以79亿收购位于启德前跑道上的住宅项目,成交价远低于2018年高银金融89亿港元的投标价格。据悉该项目地盘还已完成地基工程,这意味着拿下该项目除了节省将近10亿的地价及建造成本外,其还节省了相当多的时间,加快了项目的预售及入账,项目预计两年内即可预售。

新世界发展透过强大的收并购能力不断提升自身造血能力,与此同时随着早期竞得项目的陆续面市也为后续业绩增长带来强劲预期。

以杭州望江新城项目为例,据悉该项目于2019年投得,并预计将在2022上半年推出市场。项目位于杭州市上城区望江新城,为杭州市中心及杭州经济文化活动中心,望江新城同时也是上城区全新发展的核心区域。项目坐拥著名景观,区域优势及发展潜力,同时杭州也将于今年举办第十九届亚运会,有望对房地产带来各种机遇利好。

此外,根据此前资料,望江地块总建筑面积逾45万平方米(含地下),为住宅、商业商务及文化设施用地。新世界将该地块打造成望江综合体,涵盖旗下品牌的住宅、商场、办公室、公寓及酒店,充分体现其业务生态的多样性。随着项目的面市,杭州也有望成为全国唯一会集新世界旗下五大顶级品牌的城市。在强大的品牌助力以及业务生态布局下,相信也将进一步带动项目销售,助力业绩迎来爆发式增长。

(图片:新世界杭州项目)

3、 结语

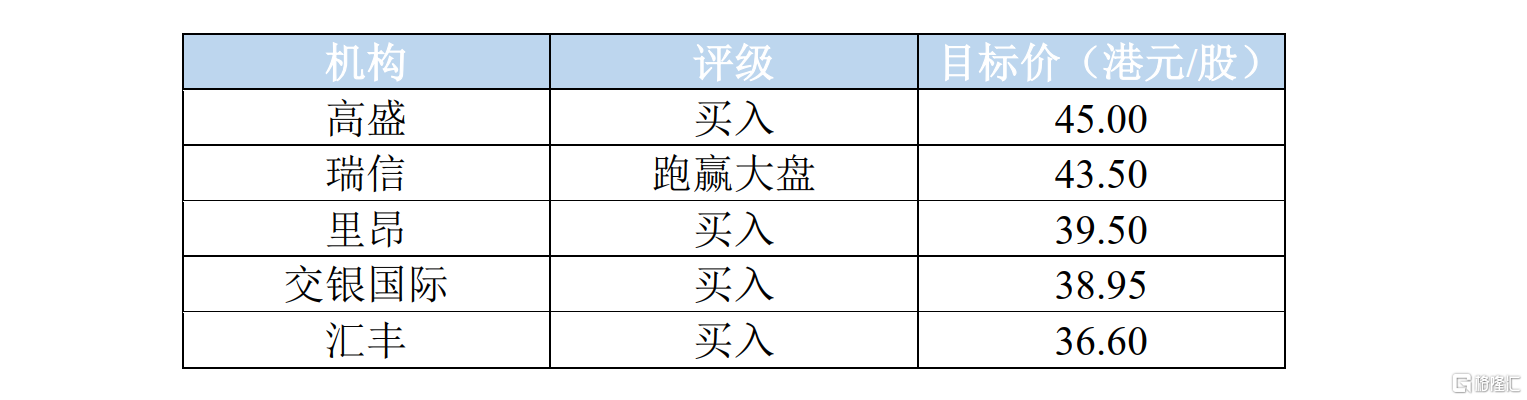

在财报公布后包括高盛、汇丰等在内的多家机构大行对新世界发展给予了最新投资评级,其中汇丰在“买入”评级研报则预计,由于大量积压的物业销售订单(例如Pavilia Farm项目)和不断增长的租金收入,FY23e的收益将再增长31%。交银国际预计新世界将在市场下行的情况下,凭借其稳健的财务状况和可靠的品牌效应,获取更多市场份额。另外,交银同时提到,大股东周大福在去年12月增持公司股份,显示其对公司前景的信心,且估值较低。

在一众机构中高盛给予了45港元的最高目标价,展现了对新世界发展的高度看好。此外瑞信在研报中提及,尽管香港市场有一些不确定性,但相信新世界将继续受益于其在内地大湾区的巩固地位。而公司诱人的股息收益率和积极的股票回购也会带来融资支持。

从笔者观点来看,当下内房股在政策边际宽松的环境下,未来大概率有望延续年初以来的估值修复行情,不过考虑到“房住不炒”的政策大框架下,地产板块的长期增长预期相对悲观,相信后续政策面的相关不利因素也将加剧对板块行情的扰动,尤其是目前部分头部房企的债务违约风波仍未停息,也将对市场带来负反馈。相比之下,如新世界发展这类港资地产商坐拥两地布局的优势,面临拓展窗口期,具有稳健的成长潜力与优质的财务基本面,在目前估值低位下更具有“进可攻,退可守”的优势。