下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com)

大家好,美股研习社给大家拜年啦!祝朋友们新的一年虎虎生威,账户如虎添亿!

2月1日盘后谷歌发布新一季财报,是一个漂亮的double beat:21Q4营收753.3亿美元,同比增32%,高于市场预期的718.9亿美元;EPS 30.69美元,同比增37.6%,高于预期的27.35美元。

亮眼的数据推升谷歌盘后大涨超9%,另外值得注意的是谷歌股价过去一年表现明显强于大盘和其他巨头。

谷歌过去一年股价表现vs标普500

来源:Seekingalpha

下面我们从几个关键点看财报背后的逻辑:

(1)广告业务:克服供应链挑战;受益于苹果隐私新政

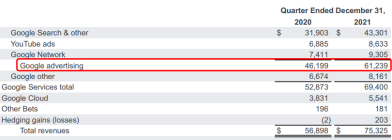

谷歌21Q4营收细分

来源:官方渠道

从财报来看,广告仍然为谷歌营收的绝对重心。21Q4广告收入612亿美元,同比增32.5%,占总营收81.3%,与去年同期81.2%基本无变化。

考虑到过去一年全球供应链持续紊乱,企业一直面临成本上升的压力(意味着营销支出的缩减),谷歌能实现这种强健的增长实属不易。值得注意的是,Q4支付给合作伙伴的流量获取成本(TAC)为134.3亿美元,同比增28%,小幅高于预期的128.4亿美元。背后也反映出供应链的压力,不过整体在可控范围。

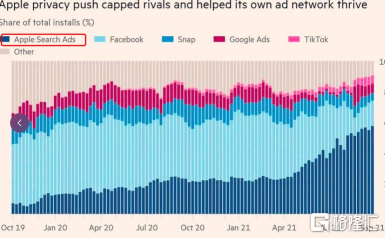

苹果隐私政策对广告平台影响

谷歌广告业务的增长还相对受益于苹果的隐私政策。这项政策简单来说,会让合作的广告商难以评估和管理在IOS上投放的广告(拿不到数据)。从上图可以明显看出,Facebook和Snap受影响严重,而对Google的影响有限——不断有广告商将投放转向app store本身、Tiktok,以及Google。这一趋势大概率延续,我们可以待Meta和Snap等财报进一步验证。

(2)云计算:持续快速发展,联动维持芯片景气度

近年来亚马逊、微软、谷歌云计算三巨头均快速发展(前几天微软财报显示Azure同比继续高增长46%),而这同时也带动相关产业的景气度,比如芯片(英伟达、AMD等)。

21Q4谷歌云服务收入55.4亿美元,同比增长44.6%(与上一季度同比增速45%基本持平),高于市场预期的54.71亿美元;当季云服务亏损8.9亿美元,高于市场预期的亏损8.21亿美元。市场对此的容忍度比较高,主要因为广告主营业务稳定,云服务增速在预期内,并且亏损没有超预期太多。

据电话会,管理层对于云服务的增长依旧充满信心。大量客户选择谷歌云是因为其能够将企业和客户的生态联系得更为紧密。一个很好的例子是Shopify——上一个“黑色星期五”(类似我们的双十一),Shopify全球交易额63亿美元,服务4700客户,全部在谷歌云上安全交易。

(3)持续下注AI:未来增长的支撑

谷歌无疑是世界最为领先的AI企业之一,这些年也持续下注。电话会中管理层高兴的提到,21年10月谷歌发布了一款名为Pathways的新AI架构。一般来说,AI模型是训练于处理一件具体的事。但是用Pathways,一个简单的模型可以被训练用于成千上万,甚至百万的事件。用管理层的话来说,这将帮助谷歌在搜索质量方面继续领先,并且推动搜索领域外的创新

(4)拆股:1拆20有望大幅提高流动性

公司称,董事会已经批准以一次性特别股息的方式对A类、B类和C类股进行20:1的拆分。如果股东大会批准,今年7月1日前登记在册的股东将在7月15日盘后每股变为20股。拆股的意义想必不用过多解释,每股价格更低将使交易更容易,也就是提升流动性,去年苹果和特斯拉的拆股都是不错的参考案例。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!