下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月25日,上海国缆检测股份有限公司(以下简称“国缆检测”或“公司”)创业板上市申请首发过会,保荐机构为国泰君安证券。本次公开发行的股票不超过1500万股,占发行后总股本比例不低于25%。

国缆检测本次拟募集资金3.04亿元,资金将用于超高压大容量试验及安全评估能力建设、高端装备用线缆检测能力建设、设立广东全资子公司、数字化检测能力建设等项目。

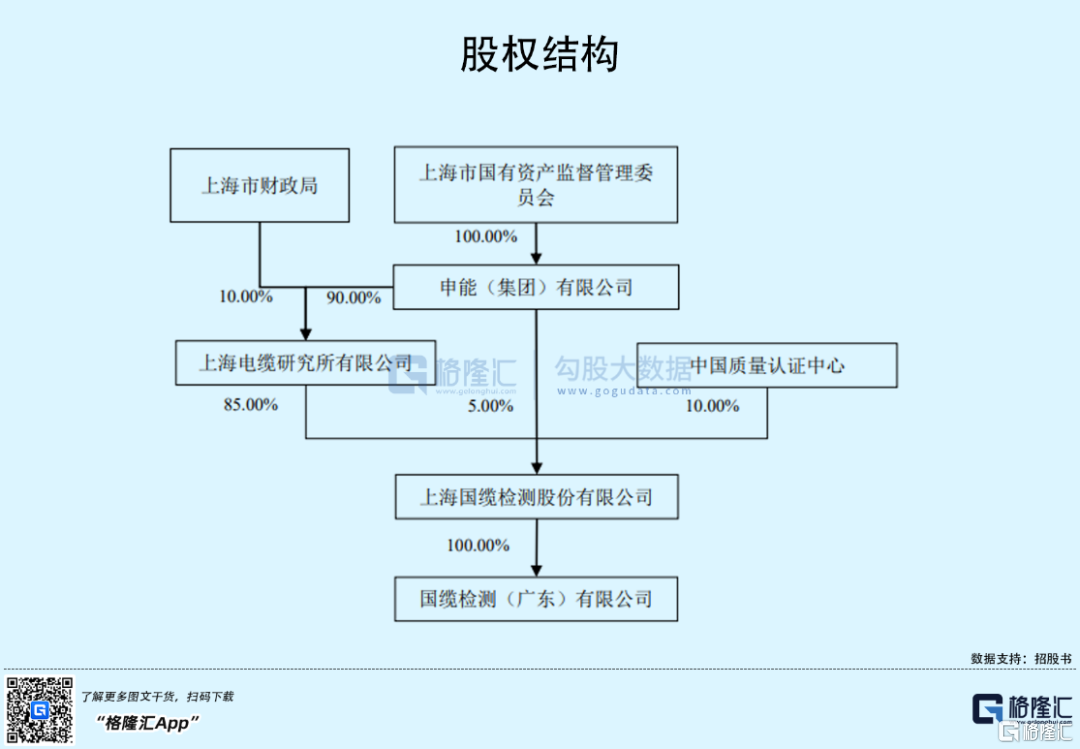

资料显示,公司目前的控股股东是上海电缆所,直接持有公司85%的股份,中国质量认证中心持有公司10%的股份,还有5%股份由申能集团持有。

国缆检测是一家电线电缆与光纤光缆及其组器件的独立第三方检验检测服务机构,主营业务为电线电缆及光纤光缆的检测、检验服务,涵盖相应的检验检测、设备计量、能力验证等,还包括相关的专业培训、检查监造、标准制定、工厂审查、应用评估等专业技术服务。

2018-2020年,公司分别实现营收1.62亿元、1.63亿元、1.78亿元,实现净利润0.54亿元、0.56亿元、0.56亿元,盈利情况较平稳。

但据公司预测的盈利来看,2021年公司经营业绩增长较快,全年实现营业收入2.19亿元,同比增长22.69%。

由于高压及超高压线缆市场需求持续增加,带动公司营业收入快速增长,2021年公司营业利润、归母净利润、扣非归母净利润均同步实现增长,增长比例分别为29.58%、31.12%、27.73%。

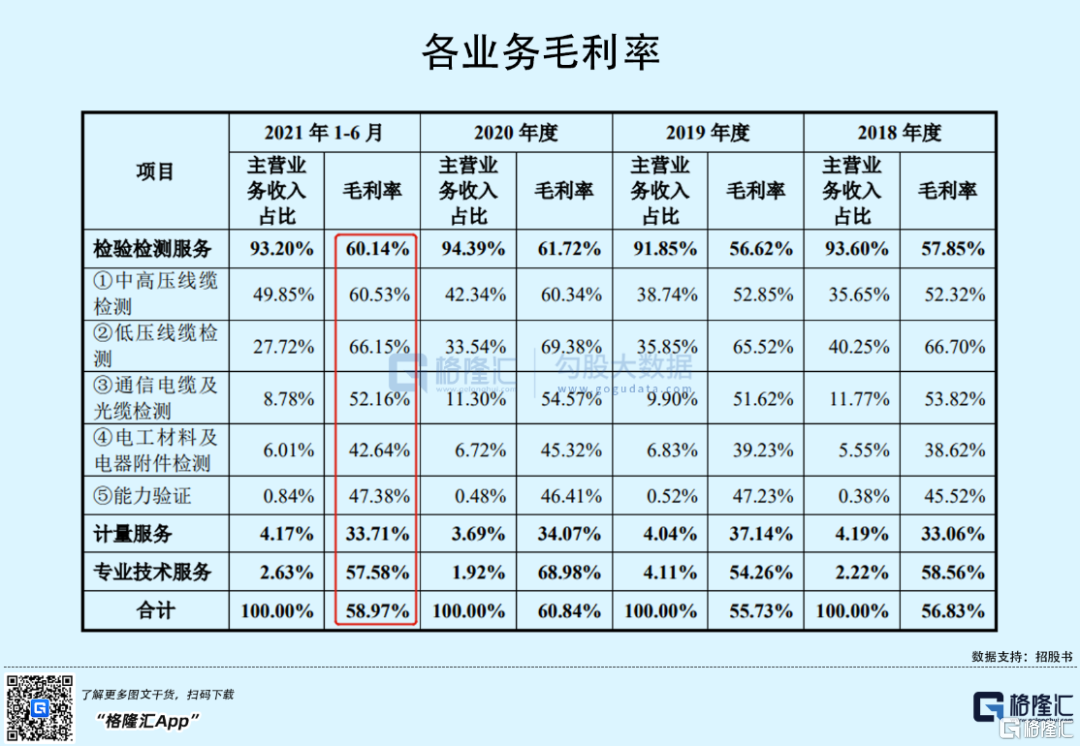

2018年至2021年上半年报告期,公司综合毛利率分别为57.87%、56.51%、61.61%和60.99%,整体呈增长趋势并略高于同行业平均水平。

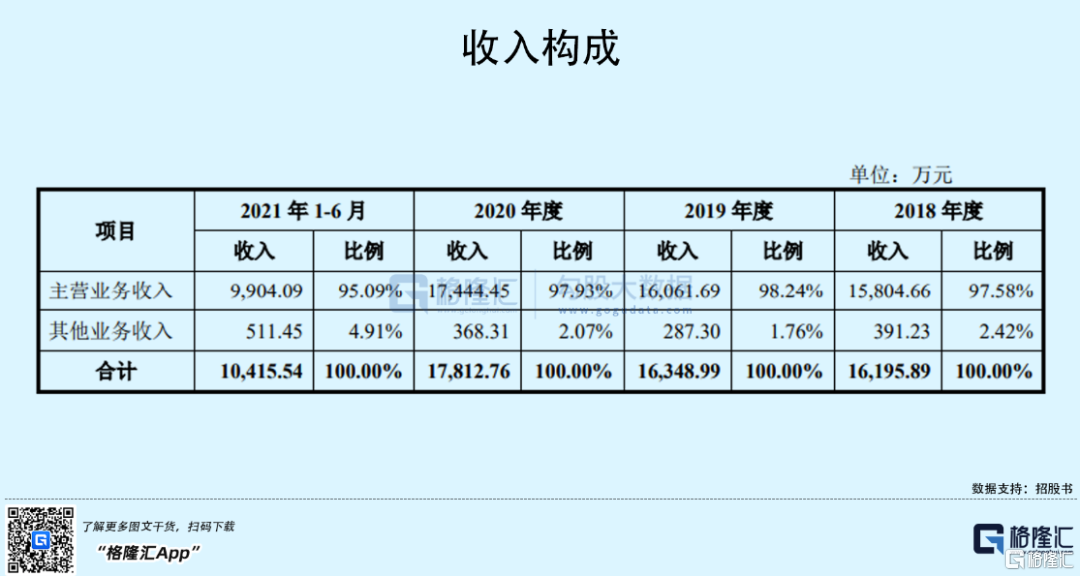

公司主营业务收入占营业收入的比例均保持在95%以上,主营业务十分突出。

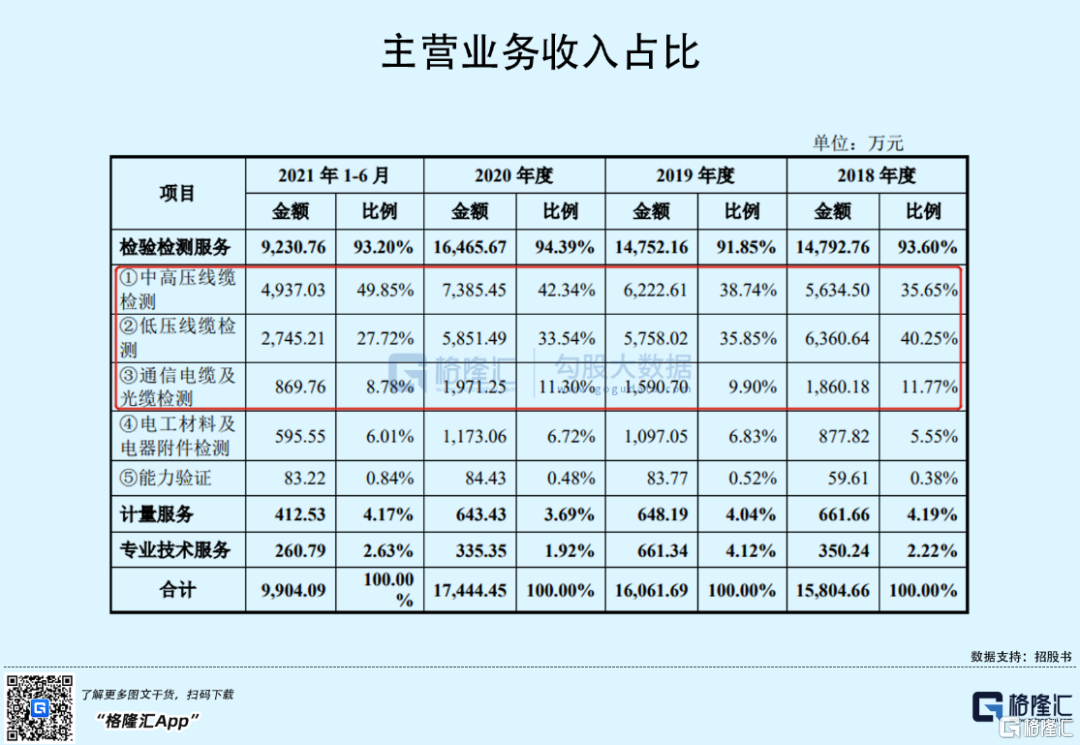

其中,报告期内,电线电缆及光纤光缆检验检测收入占主营业务收入的比例分别为87.67%、84.49%、87.18%和86.34%。

电线电缆行业是输送电能、传递信息和制造各种电机、电器、仪表、汽车、机床等设备所不可缺少的基础性配套行业。线缆行业占据我国电工制造行业四分之一的产值,是机械工业中仅次于汽车行业的第二大产业。

我国在“十四五”期间仍将保持经济和社会的稳定发展,电力、能源、通信等产业将总体保持较大的投资规模,为电线电缆产业创造稳定的市场需求。

由于2017年“陕西奥凯事件”,国家最高领导层要求加强线缆行业的全面质量监管,为线缆检验检测机构的发展铺垫了良好的前景。

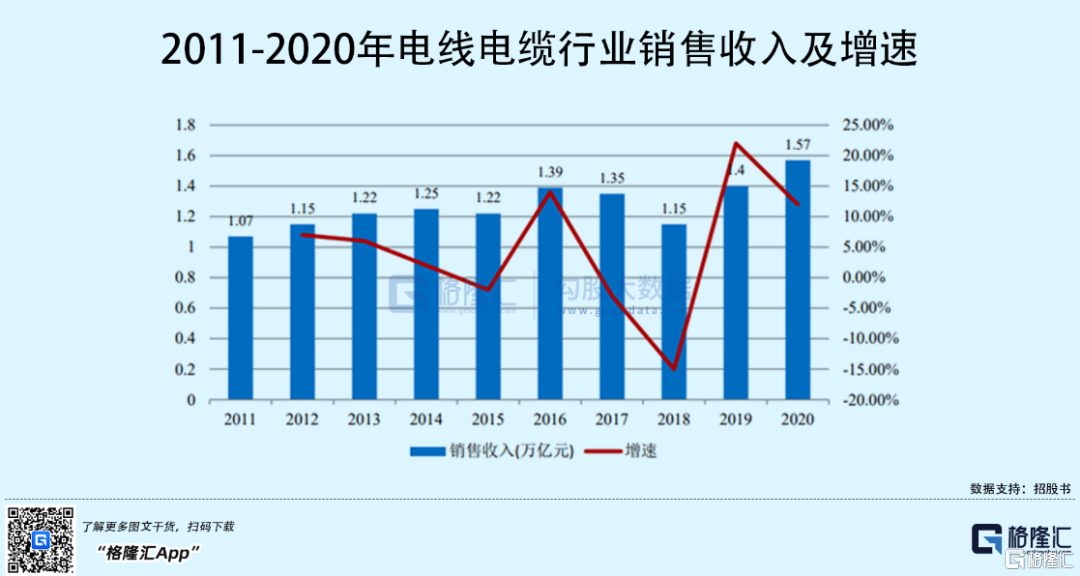

2011-2020年,我国线缆行业销售收入整体呈增长趋势。其中,2020年线缆行业实现销售收入1.57万亿元,同比增长12.14%。

目前行业内主要的参与者包括UL、KEMA、中国电力科学研究院有限公司武汉分院、国家电线电缆质量监督检验中心(江苏)和国家电线电缆产品质量监督检验中心(广东)。

国缆检测最大的优势在于资质标准较齐全,是国内最早一批开展线缆检测的机构之一,品牌公信力市场认可度较高。

但与行业内可比上市公司相比,公司业务规模仍相对较小,业务构成较为单一。

据统计,2020年电力(包含核电)检测领域的收入规模为74.60 亿元,公司2020年的营业收入为1.78亿元,据此计算公司的市场占有率约为2.39%。

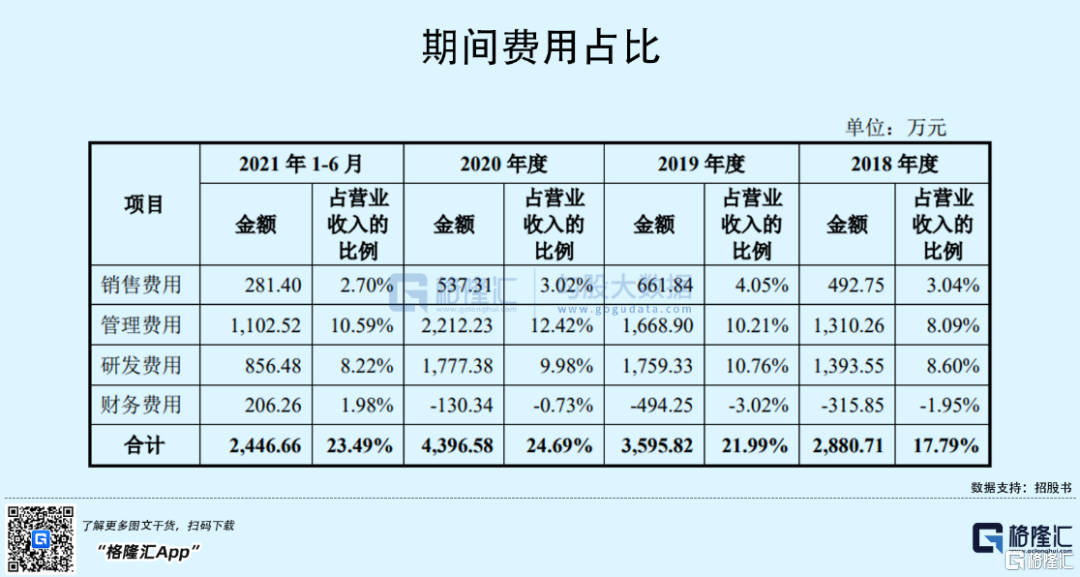

报告期内,公司期间费用分别为2880.71万元、3595.82万元、4396.58万元和2446.66万元,占同期营业收入的比例分别为 17.79%、21.99%、24.69%和23.49%,期间费用呈现增长的趋势。

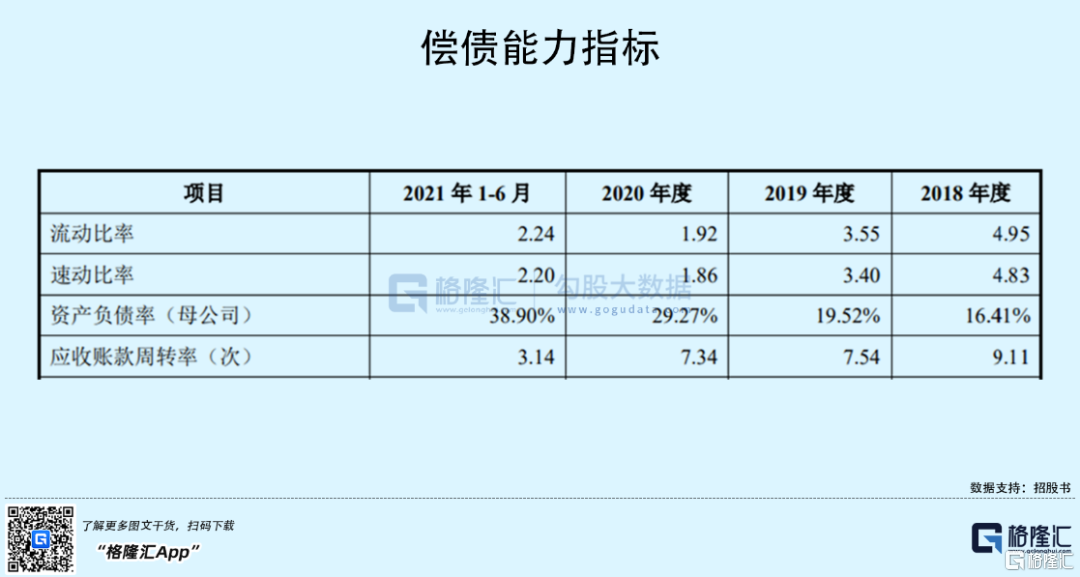

同时,公司的偿债能力也在弱化。报告期内,公司流动比率分别为4.95、3.55、1.92和2.24,速动比率分别为4.83、3.40、1.86和2.20,整体呈下降趋势。

自2019年以来,公司流动负债不断增加,导致流动比率和速动比率均低于同行业水平。

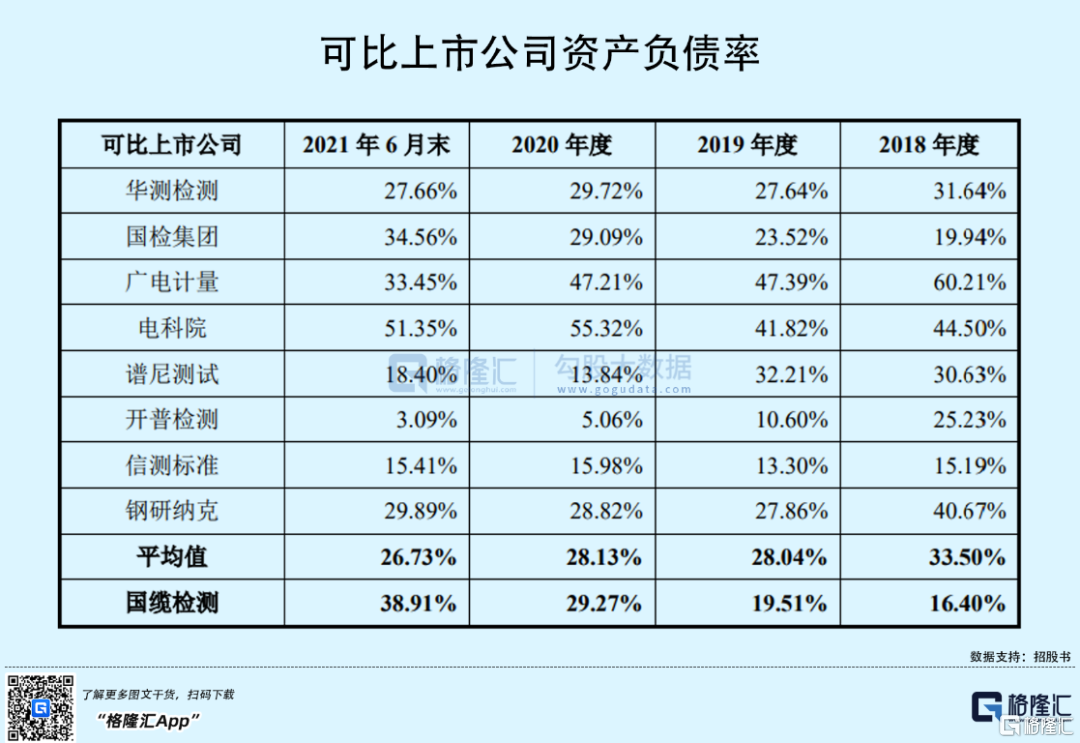

报告期内,资产负债率分别为16.40%、19.51%、29.27%和38.91%,资产负债率逐年攀升,逐渐与可比公司拉开差距,2021年公司资产负债率已经远高于同行业平均水平。

结语

随着全球能源格局的发展趋势,高端装备制造产业重要性突显,为电气装备用线缆提供了广阔的市场空间。

总体来看,虽然国缆检测所处的赛道市场空间较大,但目前公司与同行业上市公司相比业务规模还较小,市占率较低,而且公司偿债能力在弱化,公司未来还将面临更多的考验。