下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

事件:

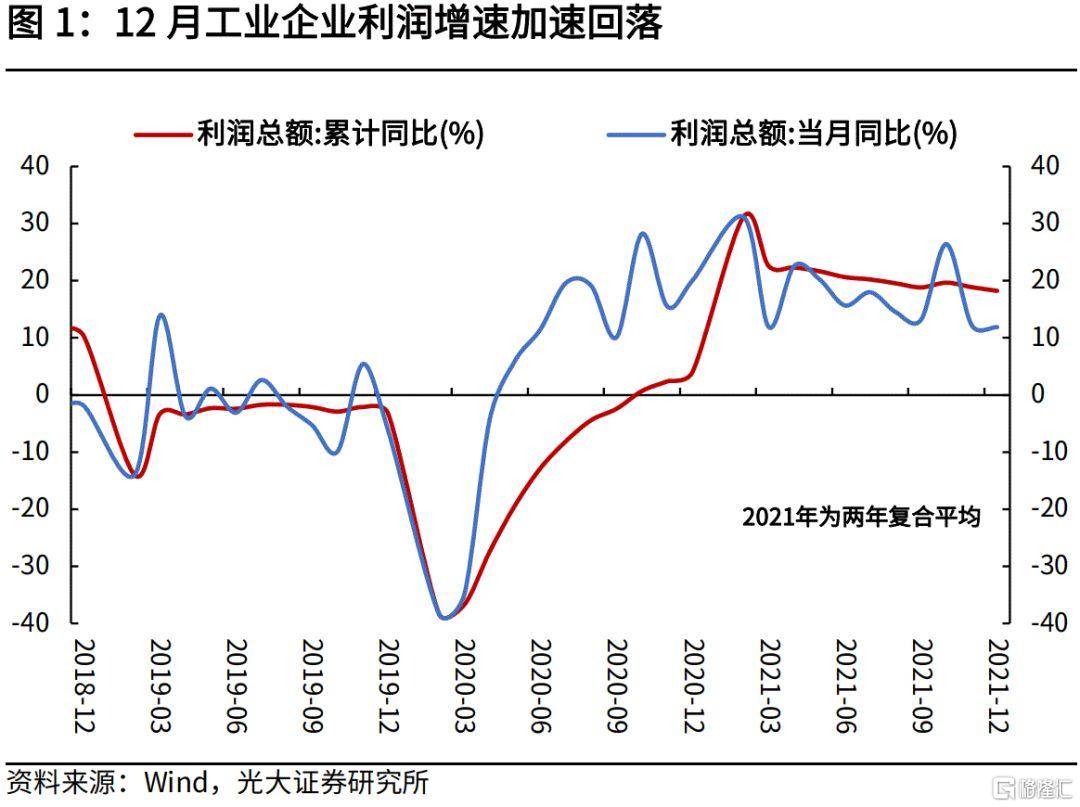

2021年12月,工业企业利润当月同比增长4.2%,两年平均增长11.9%;2021年1-12月,工业企业利润累计同比增长34.3%,两年平均增长18.2%。

核心观点:

12月工业企业利润增速加速回落,但结构分化大幅缓解。具体来看,12月工业品价格继续回落,企业利润率走低,带动企业盈利增速继续放缓;分结构来看,行业盈利的均衡性大幅改善,上游企业利润占比持续回落,中下游企业利润占比则大幅提升,成为工业企业利润增长的核心贡献。

向前看,在工业品价格回落下,企业盈利增速下行趋势已定。现阶段小微企业面临的经营压力仍然较大,库存持续高企,融资需求疲弱,2022年中小企业持续稳定发展仍面临诸多挑战。在此背景下,稳增长政策不断发力,1月10日国常会加快推动投资落地,1月17日央行宣布降息,助力工业经济平稳运行。

驱动:利润率走低,驱动企业盈利增速回落

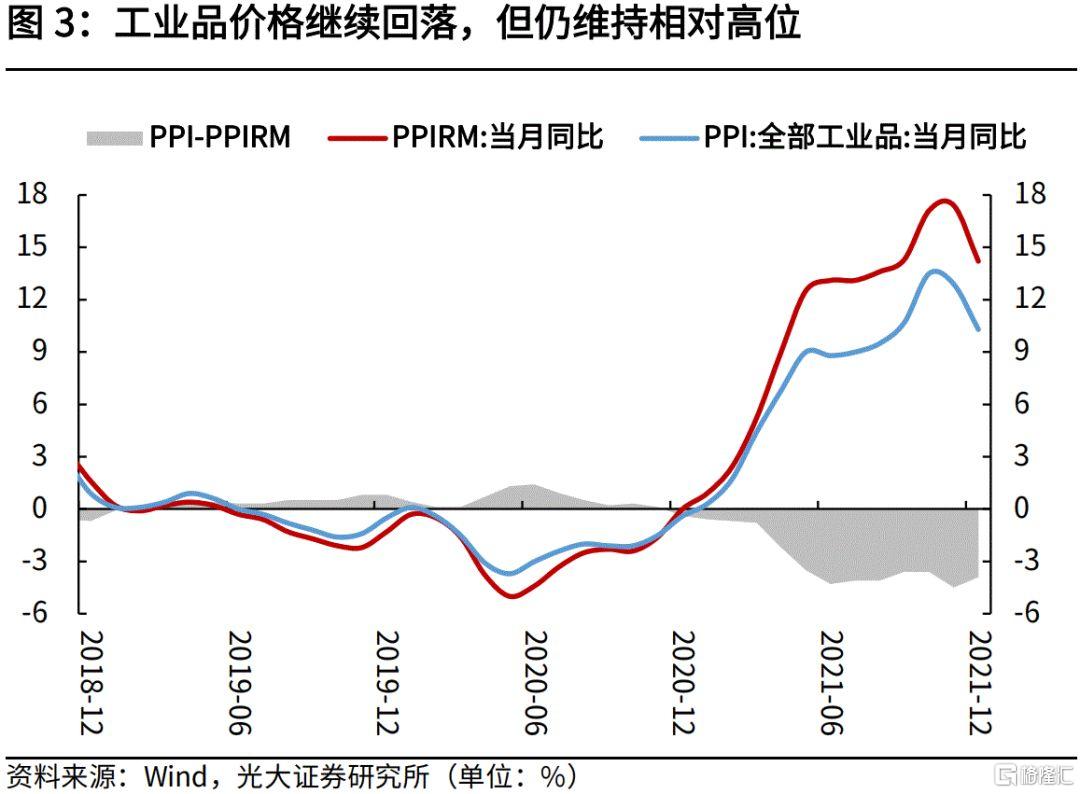

价格层面,价格见顶回落,对盈利支撑继续减弱。12月工业品价格增速继续放缓,PPI同比增长10.3%,比11月下降2.6个百分点;环比来看,12月PPI环比涨幅转负至-1.2%,价格加速回落下,对企业盈利的支撑作用大幅减弱。

量的层面,供给约束有所缓解,产能释放加快。12月工业增加值同比增长4.3%,相比上月回升0.5个百分点,保供稳价措施继续发挥成效。

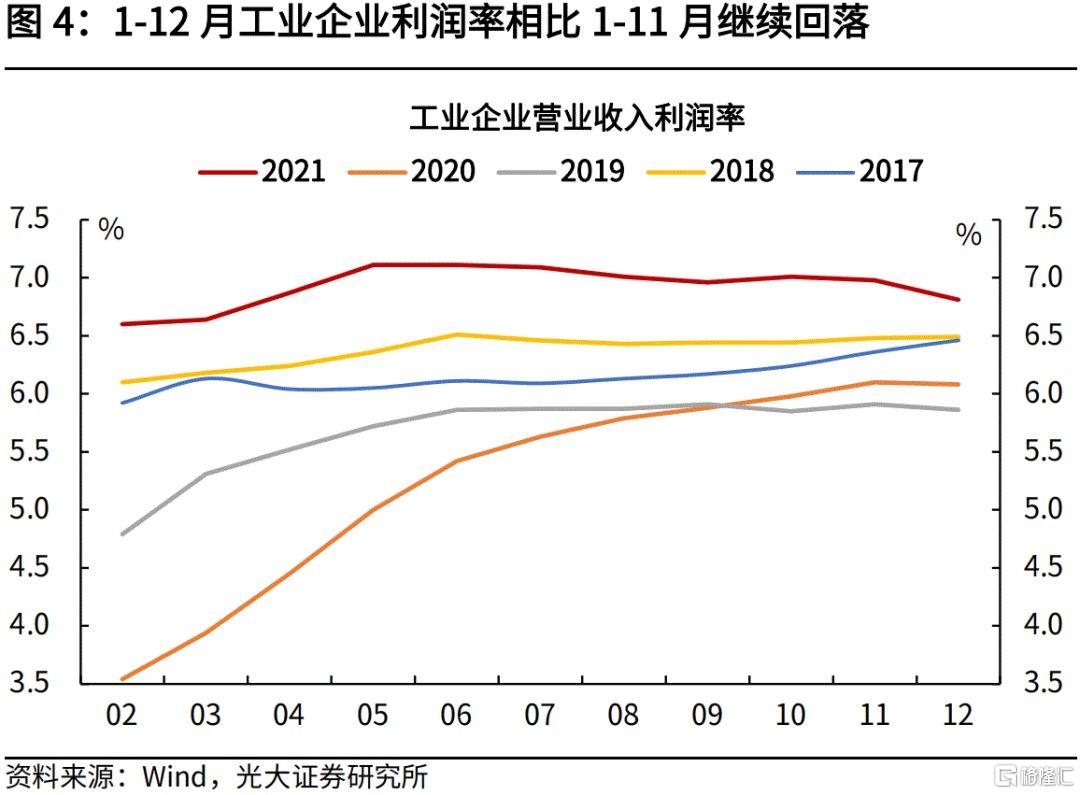

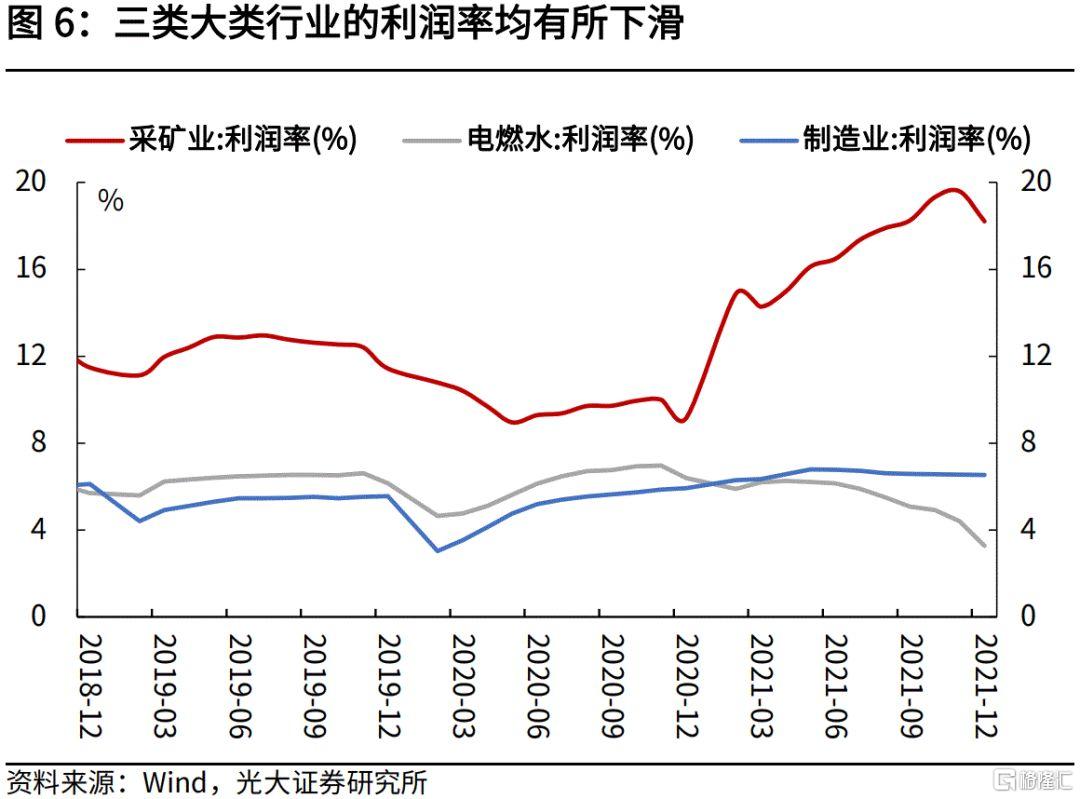

利润率层面,营收利润率走低带动盈利增速加速回落。12月,规上工业企业营业收入利润率为5.39%,相比上年同期回落0.42个百分点,利润率持续走低驱动盈利增速大幅回落。

结构:上游利润占比继续回落,结构分化大幅缓解

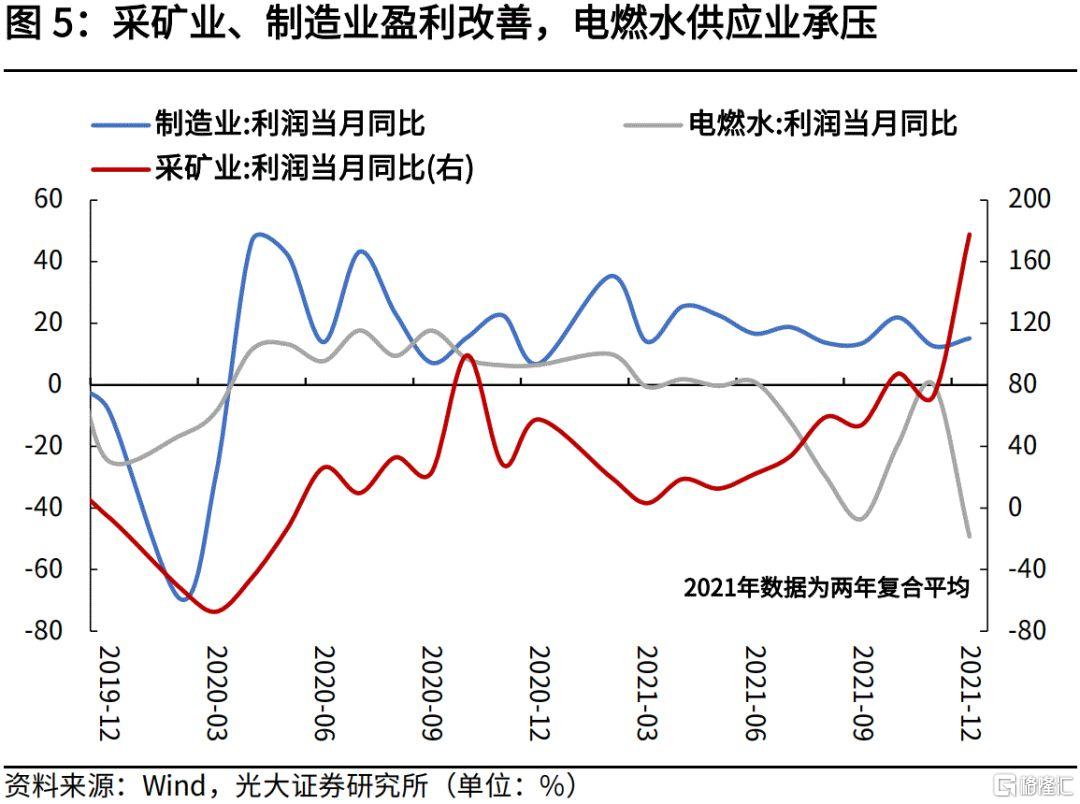

从大类行业来看,12月份,采矿业、制造业、电燃水供应业利润总额单月分别同比增长360.9%、10.5%、-474.7%,制造业成为驱动利润增长的核心贡献。

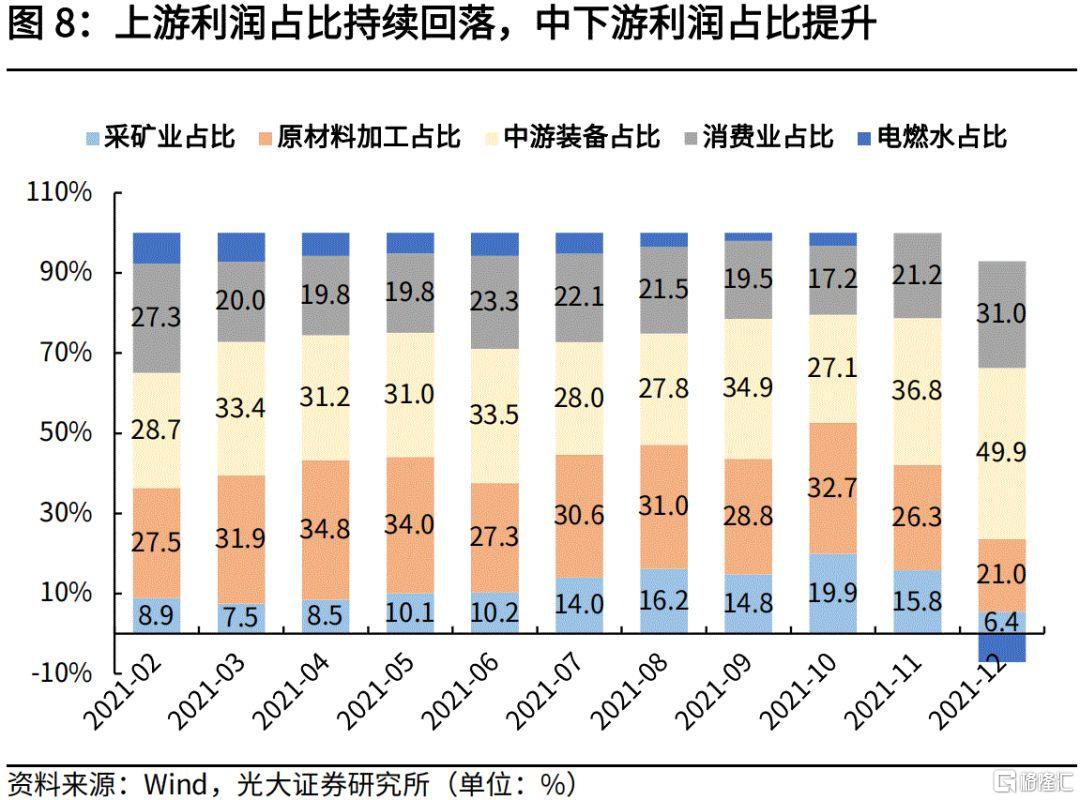

从各大类行业利润占比来看,12月采矿业利润占比继续回落,由上月的15.8%回落9.4个百分点至6.4%;制造业利润占比为101.9%,相比上月上行17.6个百分点,中下游行业利润占比提升较快;12月电燃水供应业利润继续为负值,在煤炭价格处于历史相对高位下,电力供应业面临较大成本压力。

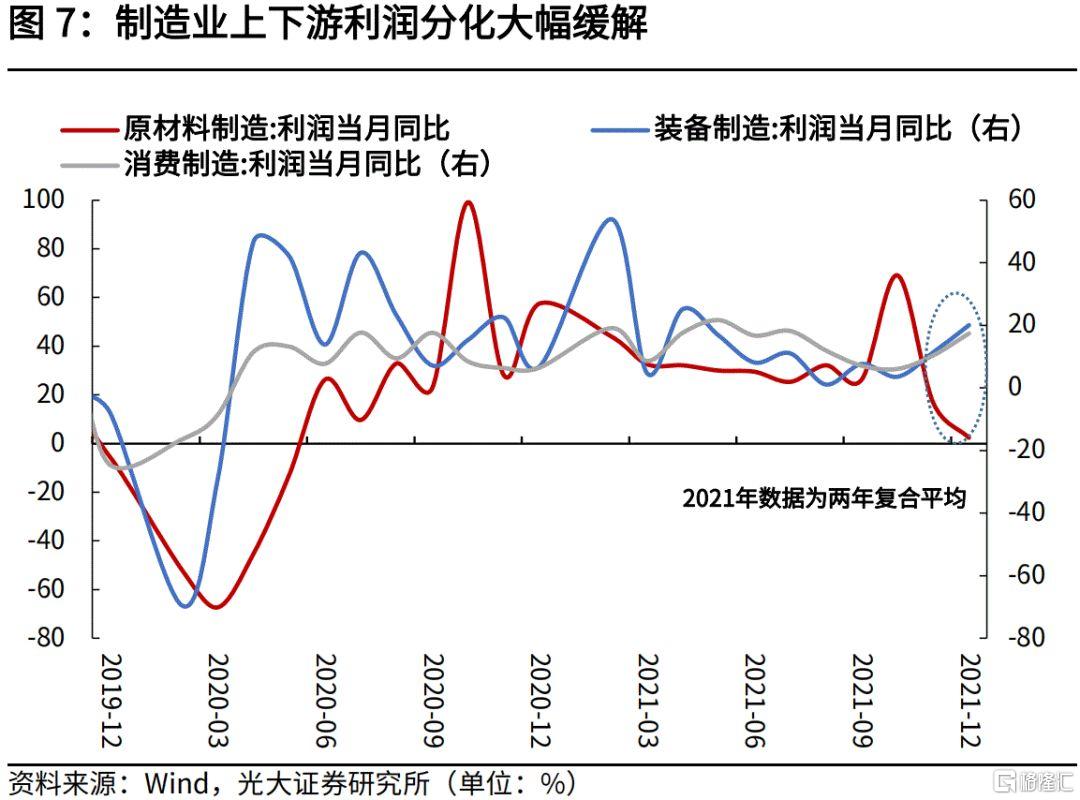

从制造业内部来看,结构分化大幅缓解,中下游企业盈利继续加速修复。12月,上游原材料制造业利润同比增速为-33.4%,相比上月大幅回落39.9个百分点;在出口强势带动下,中游制造业利润同比增速继续大幅改善,回升33.6个百分点至34.9%;下游消费品制造业利润同比增长29.4%,相比上月回升14.8个百分点,制造业内部盈利结构大幅优化。

库存:被动补库见顶,主动去库开启

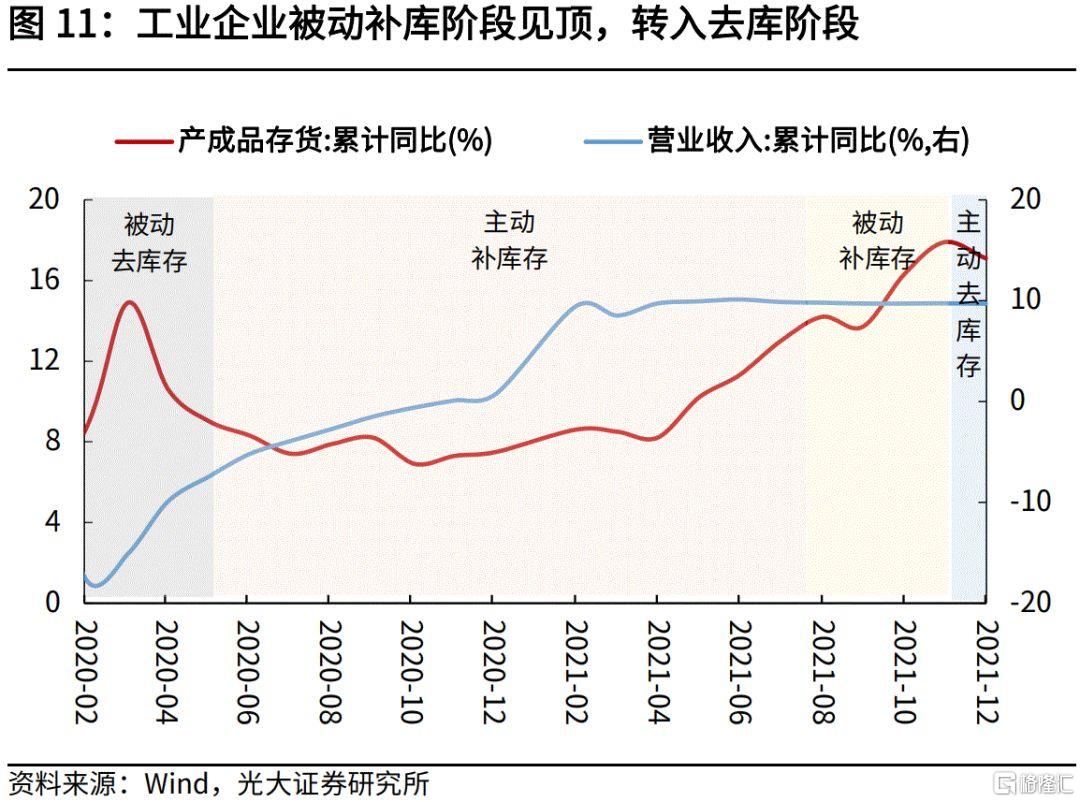

12月产成品库存同比增长17.1%,比11月末回落0.8个百分点,显示出工业企业补库阶段已见顶;从营收增速来看,1-12月营收两年复合平均增长9.71%,比上月回落0.03个百分点。在企业盈利和营收增速相继回落下,工业企业被动补库或已见顶,进入主动去库存阶段。

一、利润增速加速回落,但中下游盈利大幅改善

事件:

2022年1月27日,国家统计局公布2021年12月工业企业盈利数据。12月份,工业企业利润当月同比增长4.2%,两年复合平均增长11.9%;1-12月,工业企业利润同比增长34.3%,两年复合平均增长18.2%。

核心观点:

12月工业企业利润增速加速回落,但结构分化大幅缓解。具体来看,12月工业品价格继续回落,企业利润率走低,带动企业盈利增速继续放缓;分结构来看,行业盈利的均衡性大幅改善,上游企业利润占比持续回落,中下游企业利润占比则大幅提升,成为工业企业利润增长的核心贡献。

向前看,在工业品价格回落下,企业盈利增速下行趋势已定。现阶段小微企业面临的经营压力仍然较大,库存持续高企,融资需求疲弱,2022年企业持续稳定发展仍面临诸多挑战。在此背景下,稳增长政策不断发力,1月10日国常会加快推动投资落地,1月17日央行宣布降息,助力工业经济平稳运行。

二、驱动:价格持续走低,驱动盈利增速加速回落

12月工业企业利润增速加速回落。2021年12月,工业企业利润同比增长4.2%,增速较11月份回落4.8个百分点。两年平均增长11.9%,较11月份回落0.3个百分点。

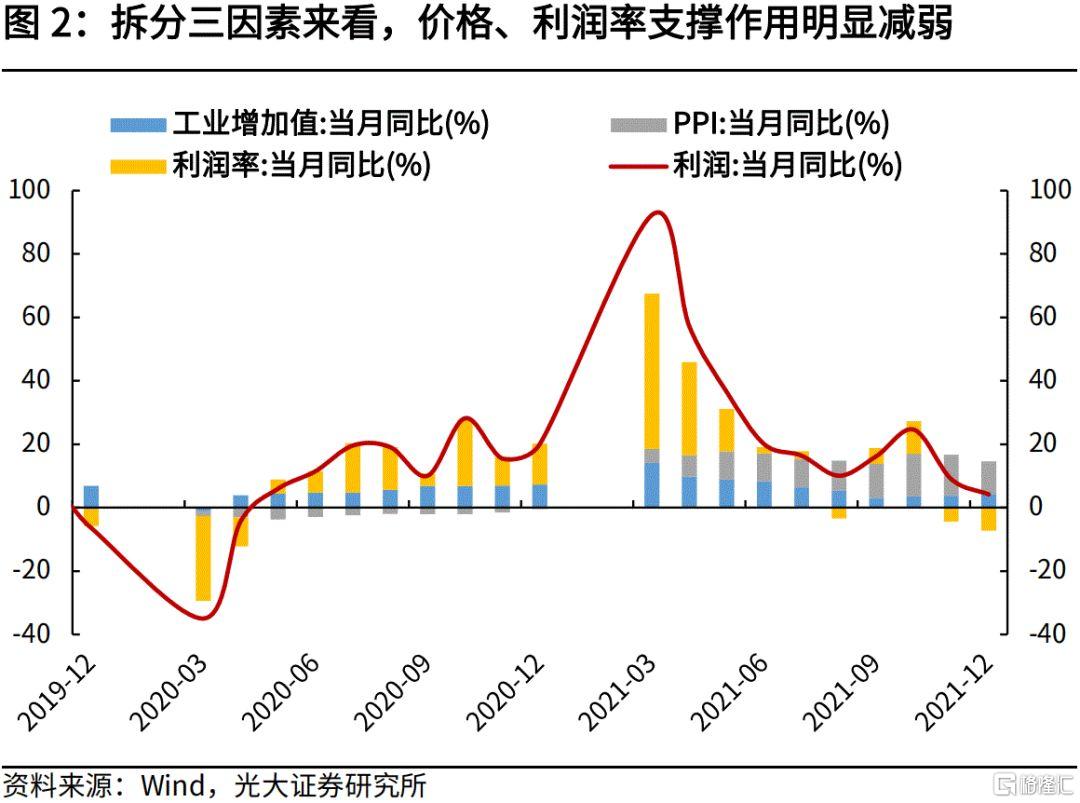

为了衡量12月工业企业利润增长由哪些因素驱动,我们将工业企业利润拆分成了三部分,即价、量、利润率,通过观察这三个因素的边际变化,来观测企业利润单月变化的核心驱动。

价格方面,价格见顶回落,对盈利支撑继续减弱。12月工业品价格增速继续放缓,PPI同比增长10.3%,比11月下降2.6个百分点;环比来看,12月PPI环比涨幅转负至-1.2%。工业品价格加速回落下,对工业企业盈利的支撑作用大幅减弱。

量的层面,供给约束继续缓解,产能释放继续加快。12月工业增加值增长4.3%,相比上月回升0.5个百分点,已经连续两个月回升,保供稳价措施发挥成效,供应约束明显缓解,产能加快释放。

利润率层面,营收利润率走低带动盈利增速加速回落。12月,规上工业企业营业收入利润率为5.39%,相比上年同期回落0.42个百分点,利润率持续走低驱动盈利增速大幅回落;1-12月,规上工业企业营业收入利润率为6.81%,比1-11月回落0.17个百分点,虽比2017到2020年同期均值提高0.59个百分点,但增幅相比上月继续收窄。

三、结构:上游利润占比继续回落,结构分化大幅缓解

12月采矿业利润增速继续高增,制造业盈利大幅改善,但电燃水供应业盈利继续承压。从大类行业来看,12月份,采矿业、制造业、电燃水供应业利润总额单月分别同比增长360.9%、10.5%、-474.7%。

从各大类行业利润占比来看,制造业成为驱动利润增长的核心贡献。12月采矿业利润占比继续回落,由上月的15.8%回落9.4个百分点至6.4%;制造业利润占比为101.9%,相比上月上行17.6个百分点,上游价格回落下,中下游行业利润有所缓解;12月电燃水供应业利润继续为负值,在煤炭价格处于历史相对高位下,电力供应业面临较大成本压力。

从大类行业利润率来看,三类行业利润率均有所下滑。1-12月采矿业、制造业、电燃水供应业利润率分别为18.21%、6.53%、3.28%,相比1-11月分别回落1.38、0.03、1.13个百分点。

为了观测制造业内部上中下游的盈利分化情况,根据产业链所处的位置,我们将工业企业划分为上游、中游、下游。上游产业以上游采掘业提供的原材料进行再加工,又称为中游原材料加工业;中游产业以上游产业提供的半成品作为原料,深加工后供应消费市场,又称为装备制造业;下游产业为靠近终端消费的消费品业制造业。

上游原材料制造业:价格回落致盈利增速大幅走低

受上游价格回落等因素推动,原材料制造业利润增速回落明显。12月份,原材料制造业利润同比增长-33.4%,两年平均增长2.5%,相比上月回落14.4个百分点。从利润占比来看,12月份上游原材料制造业利润占比为21.0%,相比上月继续下行5.31个百分点。

中游装备制造业:出口强势叠加缺芯问题缓解,盈利大幅改善

装备制造业是工业企业利润的核心构成,历史上占据工业企业利润比重近40个百分点。12月,在缺芯问题缓解、叠加出口强势带动下,装备制造业的盈利增速大幅改善。

12月装备制造业利润总额同比增速为34.9%,两年平均增速为20.1%,相比上月提升8.7个百分点;从利润占比来看,12月份中游装备制造业利润占比为49.9%,相比上月上行13.1个百分点。

分行业来看,缺芯问题缓解叠加出口强势带动下,汽车制造、计算机电子设备、专用设备业盈利改善较多,12月企业利润增速较上月分别上行103.8、102.3、31.2个百分点至96.6%、104.5%、11.5%。

下游消费品业:盈利持续修复,食品类、医药制造类企业恢复较快

12月份,在上游价格回落以及消费品价格回升等因素带动下,消费品制造业利润同比增长29.4%,较上月明显加快14.8个百分点,增速连续三个月回升,并且高于规模以上工业企业平均水平25.2个百分点。

分行业看,食品类、医药制造盈利状况均较好,12月酒饮料茶行业利润同比增长51.3%,相比上月提升34.6个百分点;医药制造利润同比增长140.0%,相比上月提升113.1个百分点。此外,食品加工、纺织服装、文教体娱用品等行业利润增速也均保持在较高增速区间。

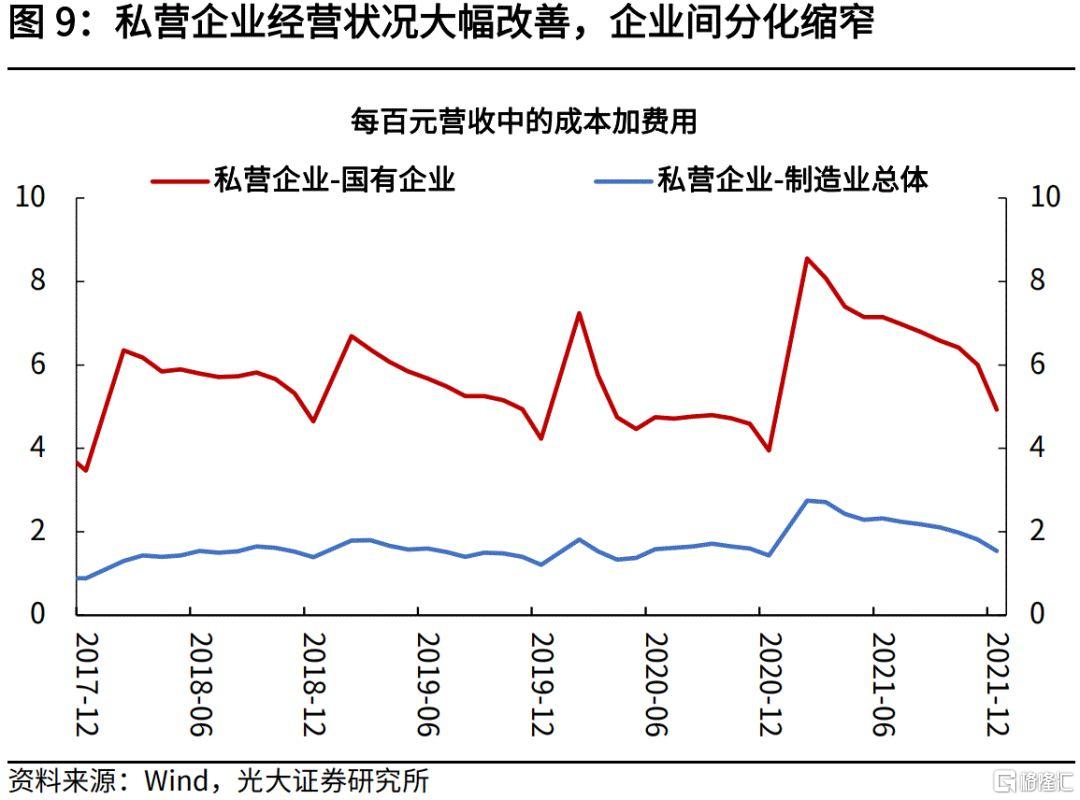

分企业类型来看,12月私营企业利润继续改善。12月,私营企业利润同比增长25.8%,上游价格继续改善;累计同比来看,1-12月,私营企业利润累计同比增长27.6%,相比2019年同期两年平均增长14.7%,比1-11月提高0.6个百分点;而对于国有企业,12月当月利润值为负,与私营企业盈利形成鲜明反差,在一系列助企纾困政策措施作用下,私营小微企业经营状况有所改善。

四、库存:被动补库见顶,主动去库开启

工业企业库存周期或转入去库阶段。12月产成品库存同比增长17.1%,比11月末回落0.8个百分点,显示出工业企业补库阶段已见顶,或将进入去库阶段;从营收增速来看,1-12月营收两年复合平均增长9.71%,比上月回落0.03个百分点。在企业盈利和营收增速相继回落下,工业企业被动补库或已见顶,进入主动去库存阶段。

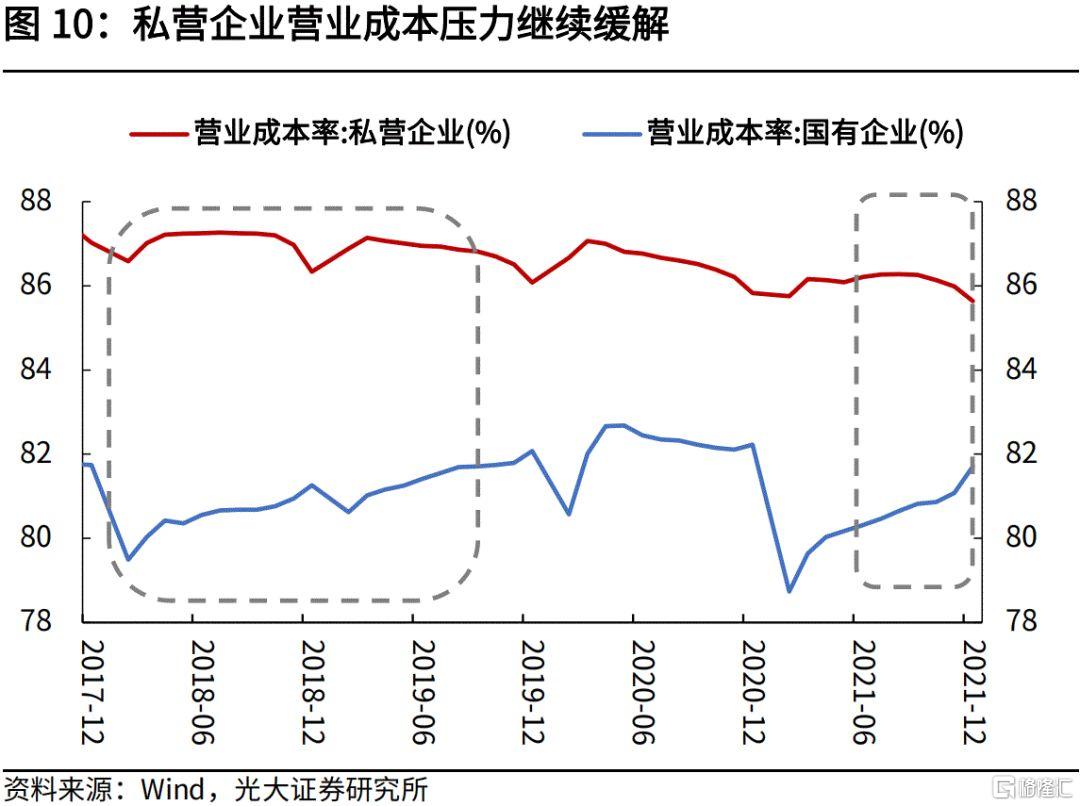

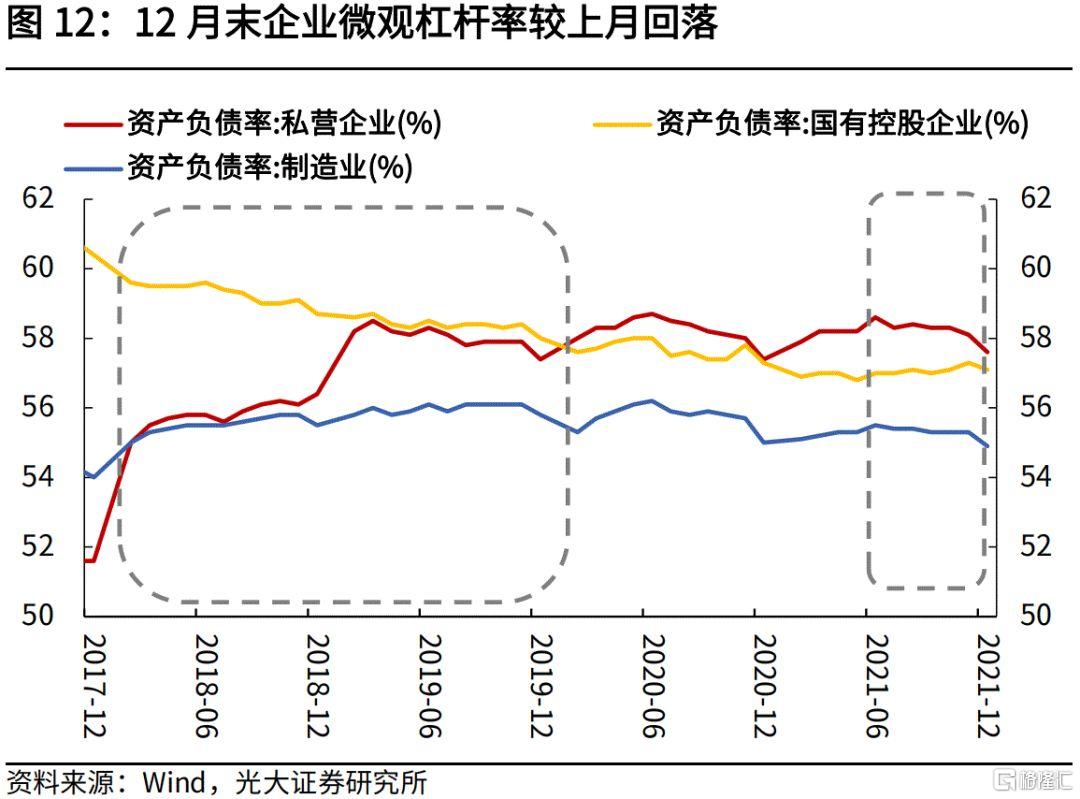

12月份末,工业企业资产负债率56.1%,相比11月有所下降,与2020年同期基本持平。分企业类型来看,私营企业杠杆率较上月回落0.5个百分点,国有企业杠杆率比上月下降0.2个百分点,价格回落下,私营企业经营压力有所缓解。

五、展望:盈利增速下行趋势已定,小微企业复苏不牢靠

整体来看,2021年工业企业利润实现较快增长,效益水平稳步提升。2021年,规模以上工业企业利润较上年增长34.3%,增速较上年加快30.2个百分点,两年平均增长18.2%。

向前看,在工业品价格回落下,企业盈利增速下行趋势已定,中小微企业复苏的根基并不牢靠。现阶段小微企业面临的经营压力仍然较大,融资需求延续疲弱,2022年工业经济持续稳定发展仍面临诸多挑战。在此背景下,稳增长政策不断发力,1月10日国常会加快推动投资落地,1月17日央行宣布降息,助力工业经济平稳运行。