下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据1月24日证监会官网披露,江苏江顺精密科技集团股份有限公司(以下简称“江顺科技”或公司)在深交所主板的 IPO进程进入预披露更新阶段。

江顺科技拟公开发行股份1500万股,不低于本次发行后公司总股本的25%,公司本次募集资金额为5.6亿元,主要用于铝型材精密工模具扩产建设项目、铝挤压成套设备生产线建设项目、补充流动资金项目。

资料显示,股东张理罡和雷以金直接持有公司48.95%和22.25%股权,而张理罡通过天峰管理间接持有公司2.41%股权,张理罡直接和间接合计持有公司51.36%股权,成为公司的控股股东、实际控制人。

目前公司拥有5家100%参股子公司,分别为江顺机电、江顺装备、江顺国贸、江利贸易和江顺湖州。

江顺科技主要从事铝型材挤压模具及配件、铝型材挤压配套设备、精密机械零部件等产品的研发、设计、制造和销售。

报告期内,公司实现营收4.32亿元、4.32亿元、5.49亿元和5.54亿元,净利润从2018年的0.35亿元增至2020年的0.7亿元,年复合增速达到50%,2021年前三季度实现净利润0.7亿元,与2020年全年持平。公司经营业绩呈现较快增长。

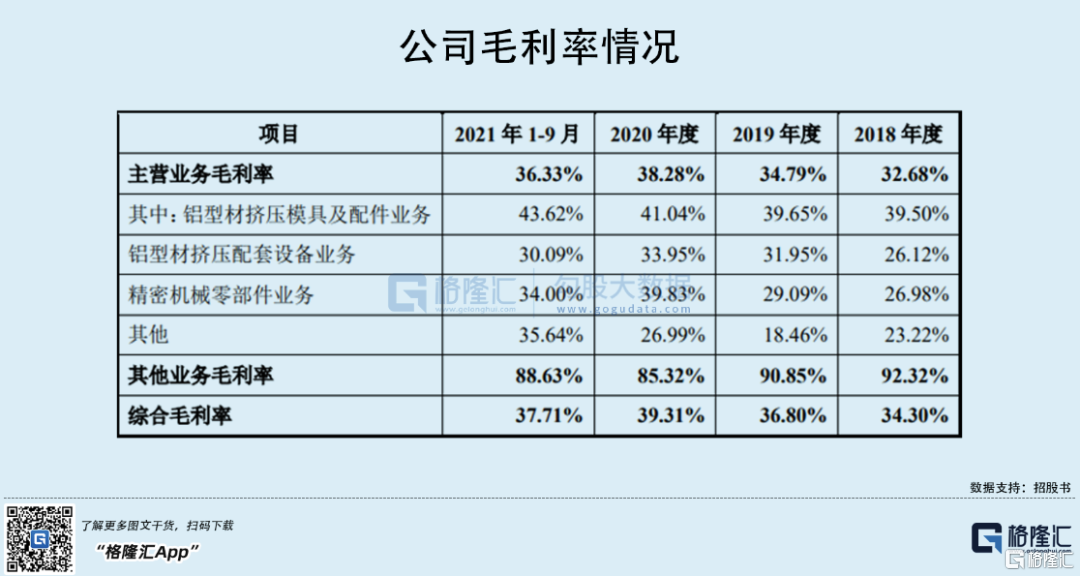

报告期内,公司综合毛利率分别为34.30%、36.80%、39.31%和 37.71%。其中,主营业务毛利率分别为 32.68%、34.79%、38.28%和 36.33%,与行业内可比公司平均水平不相上下。

1

行业竞争加剧

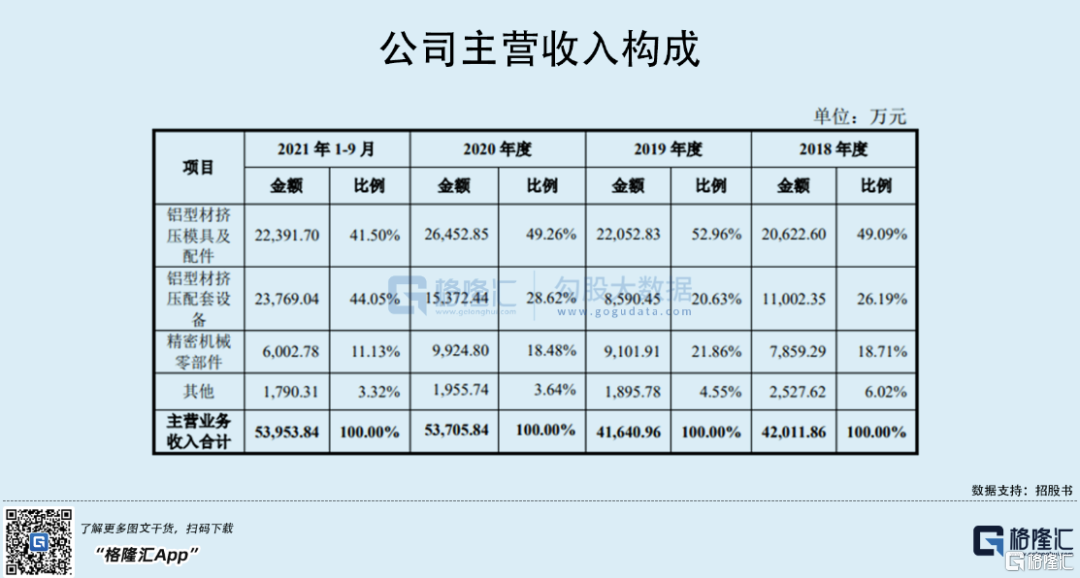

公司主营业务板块包括铝型材挤压模具及配件、铝型材挤压配套设备、精密机械零部件和其他业务,截至2021年前三季度,各业务板块收入占比分别为41.5%、44.05%、11.13%和3.32%。

其中,铝型材模具和配套设备合计占比达到85.5%,是公司的主要收入来源。

目前我国铝应用领域的覆盖面越来越广,受益于光伏、轨道交通、汽车轻量化、电子信息产业等新兴产业的发展,铝材市场也不断向好发展。

根据国家统计局数据,2013年至2017年我国铝型材产量整体呈增长趋势。2018年,因供给侧改革及市场需求下滑的影响,我国铝材行业产量出现同比下滑。

但2019-2020年铝型材产量连续两年大幅攀升,产量分别达到5252.2万吨和5779.3万吨,同比分别增长15.30%和10.04%。

铝型材的成型离不开挤压生产线和挤压模具,因此公司所处行业与铝型材加工行业关联度较高。而生产模具和设备的技术壁垒不高,所以行业内参与者众多,数据统计,2018年至2020年公司铝型材模具产品的市场占有率分别约为3.01%、3.39%和3.53%。

由于规模较小,客户服务半径有限,大多数企业往往通过低价策略进行竞争,或以牺牲产品质量换取短期利益,从而导致市场竞争较为激烈。

2

资产负债率居高不下

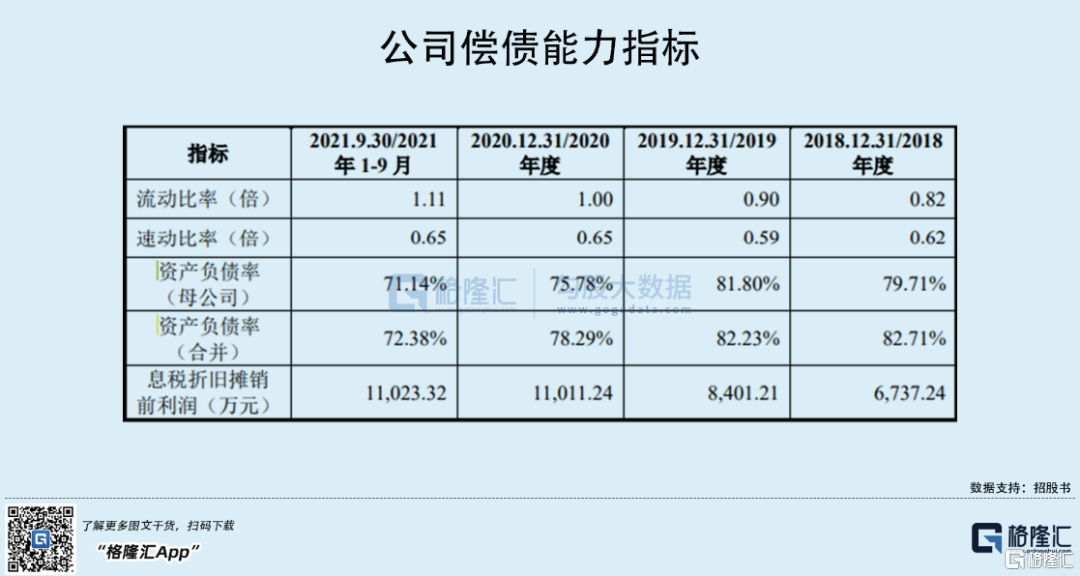

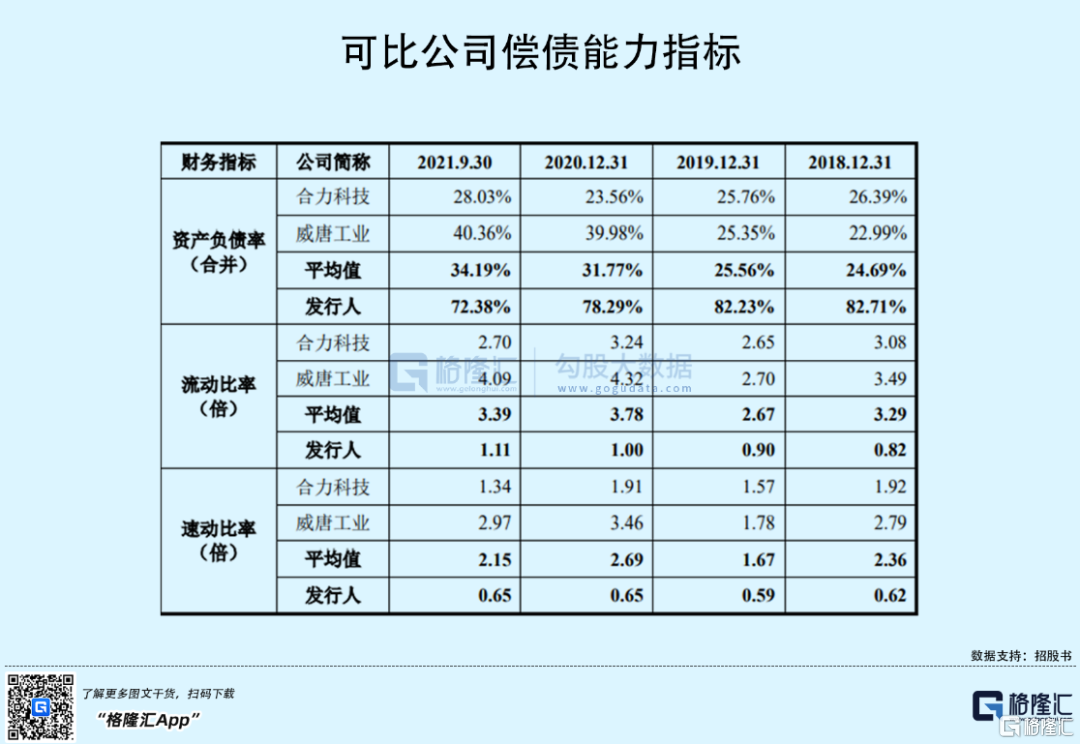

报告期内,公司合并口径的资产负债率分别为82.71%、82.23%、78.29%和72.38%。虽然随着公司盈利能力的提升,公司资产负债率也在逐年下降,但依然高于可比上市公司平均水平。

此外,流动比率、速动比率低于可比上市公司平均水平。

公司表示,原因在于公司的营运资金主要依靠前期的自身经营积累,目前公司主要利用银行借款等债务工具保证资金的正常流转。

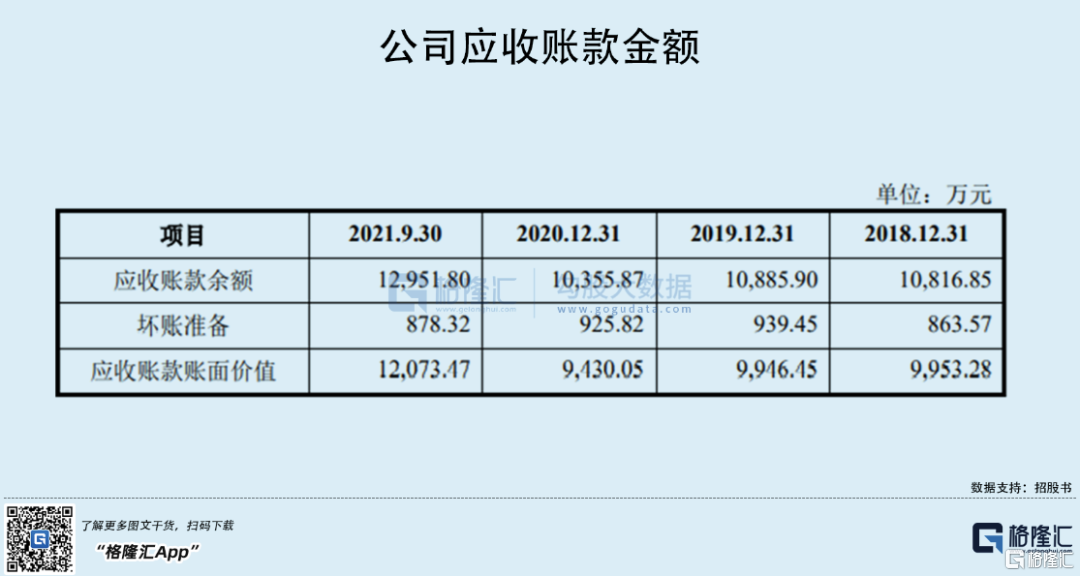

另外,报告期内公司合并财务报表中应收账款原值分别为1.08亿元、1.09亿元、1.04亿元和1.3亿元,占公司流动资产比例均超过20%。

由于公司铝型材挤压配套设备业务在签署销售合同后,客户会预先支付一定比例的总价款作为设备预付款项,因此报告期内公司预收款项、合同负债金额较大。

3

结语

目前公司所处行业企业数量较多且分散,行业集中度较低,低端产品同质化明显。

未来行业内公司要想抢占更多市场份额,势必要专注于产品的持续创新,加速推进高端模具和挤压配套设备的进口替代。

同时也要把握铝型材应用领域向光伏、汽车轻量化、消费电子等新兴领域加速渗透的市场机遇,通过产品不断迭代升级来满足下游客户端的需求,在增量市场占据有利地位。