下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,中钛新材料集团股份有限公司(以下简称“中钛新材料”)更新了招股说明书,拟登陆深市主板,保荐人为中原证券。

中钛新材料从事专用精细工业钛白粉研发、生产与销售,旗下全资子公司焦作裕盛是国家级高新技术企业,拥有 5 万吨/年专用精细工业钛白粉生产线,已成为规模化生产专用精细工业钛白粉的企业。

根据招股书显示,其控股股东、实际控制人为徐春长、孙爱芹、徐英豪、徐英杰,四人共计控制发行人 5,460 万股股份,占发行前股份总数的 74.77%。

本次IPO拟募资7.02亿元,主要用于年产 8 万吨精细钛白粉深加工扩建项目、中钛新材料集团股份有限公司科技研发中心建设项目、企业信息化管理系统建设项目以及补充流动资金。

回顾过往,2016 年至 2019 年,我国钛白粉行业总体有效产能利用率连续多年超过 80%,保持在较高水平。2020 年我国钛白粉行业的总体规模并未受新冠疫情影响,反而在内外需双重支持下生产端开工进一步提升,尤其表现在 2020 年下半年,国内下游行业开工逐渐恢复,产能、产量有着明显的增长。

目前,我国既是钛白粉生产大国,也是钛白粉消费大国。随着国民经济的稳步增长、下游应用领域持续发展,对钛白粉的市场需求也呈现出增长态势。2020年,我国钛白粉的表观需求量由 2010 年的 147.50 万吨增长至 246.62 万吨,年复合增长率约为 5.27%。

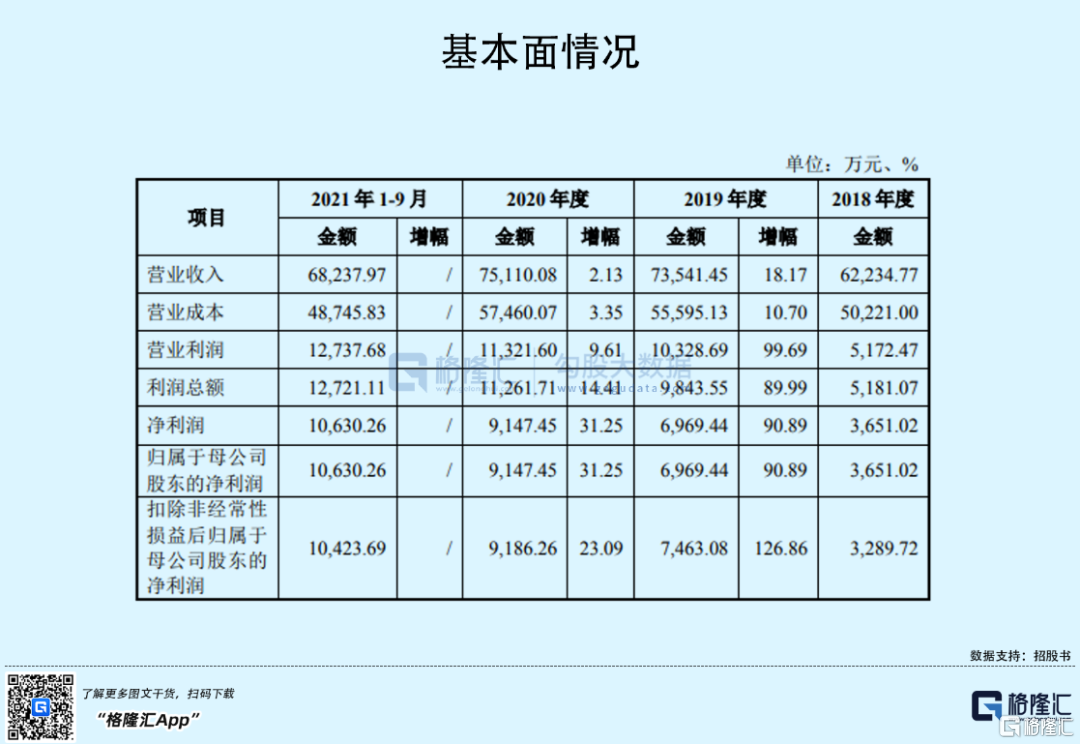

报告期内,中钛新材料实现营业收入分别为 6.22亿元、7.35亿元、7.51亿元、 6.82亿元,扣除非经常性损益后归属于母公司股东的净利润分别为 3289.72 万元、7463.08万元、9186.26万元、1.04亿元。

涂料行业是钛白粉第一大下游应用行业,而涂料行业又主要受房地产、建筑市场发展状况的影响。报告期内,得益于我国宏观经济持续稳定增长,我国房地产和建筑行业的发展有力支撑钛白粉行业景气度。未来若宏观经济出现重大不利变化,下游行业受宏观经济周期性影响而发展变缓,将对公司经营业绩产生不利影响。

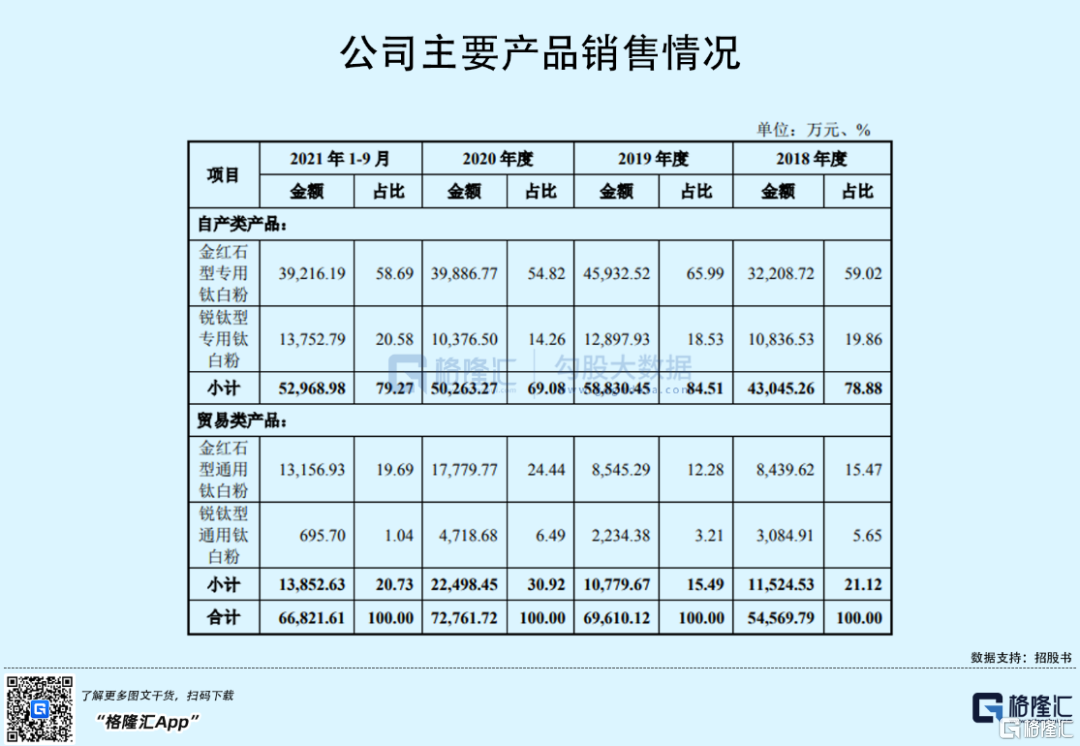

具体来看,公司主营业务收入以自产产品销售收入为主、贸易产品收入为辅。自产产品是以通用钛白粉为基础生产原料,以核心技术研发的包核助剂为工艺辅料,生产的专用精细工业钛白粉。报告期内,公司自产产品销售收入占主营业务收入的比例分别为 78.88%、84.51%、69.08%和 79.27%。

报告期内,中钛新材料的主营业务毛利率分别为 21.22%、25.34%、23.97%、 28.89%,存在一定的波动性,整体明显低于同行的平均值。其中,2020 年度主营业务毛利率低于 2019 年度,主要是因为 2020 年开始执行新收入准则,将原在销售费用中核算的运输费用调整至销售成本中核算所致。

事实上,2020 年度下半年,随着新冠疫情得到控制,钛白粉市场需求增加及钛矿价格上涨,钛白粉市场产销两旺,钛白粉价格呈阶梯状上涨,钛白粉价格处于近几年高位。基于此,公司产品销售价格与钛白粉市场价格具有较强的正关联性,若钛白粉市场价格不能持续维持高位,公司产品销售价格也将随之下降,或将会对公司销售收入和经营业绩造成不利影响。

同时,公司产品与通用钛白粉存在一定的替代关系,因此也会面临通用钛白粉生产企业的竞争。截至2020 年末,全国能维持正常生产的全流程型规模化钛白粉企业共计 42 家,其中以生产钛白粉为主要经营业务的上市公司主要有:龙佰集团、中核钛白、攀钢钒钛、金浦钛业、安纳达、惠云钛业,这意味着,中钛新材料面临行业内其他领先企业、境外实力较强的钛白粉生产企业的挑战,亟待在钛白粉专用化方面取得技术突破并实现规模化生产。

报告期内,公司研发投入分别为930.09万元、1065.82万元、1530.93万元、1872.02万元,研发费用率均低于同行业可比上市公司平均值,主要是受通用钛白粉贸易业务的影响。

此外,报告期内,公司对前五大客户的销售占比分别为 10.30%、9.72%、10.24%和9.30%。客户相对分散客观上避免了对单一客户的依赖,但分散的客户结构亦对公司市场开发、技术服务、应收款项管理、生产配货等提出了更高的要求。如果其不能对众多差异化的客户实施有效的维护和管理,则将会对经营造成一定的风险。

结语

整体来看,中钛新材料的产能规模在全国钛白粉生产企业中处于中等水平,与国内前几大钛白粉生产厂家相比处于弱势地位,可以说产能不足已经成为制约公司发展的一大因素,亟待扩大产能以满足日益增长的市场需求,同时,公司需要提升技术创新水平及新产品开发能力,进而增强在行业中的竞争地位。