下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01 基金规模:存量、增量份额均在下滑

Q4份额延续下滑趋势。存量来看,截至2021Q4偏股型基金 份额共计3.8万亿份,同比增速为-1.6%,延续Q3负增速,且降幅环比扩大1.5个百分点。增量来看,2021Q2开始偏股型基金新发份额持续下行,Q2、Q3、Q4同比增速分别为-19.1%、 -47.3%、 -57.3%。

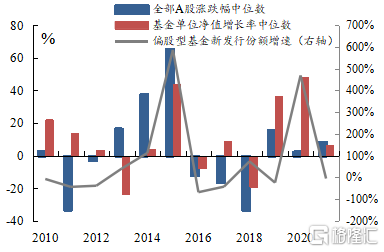

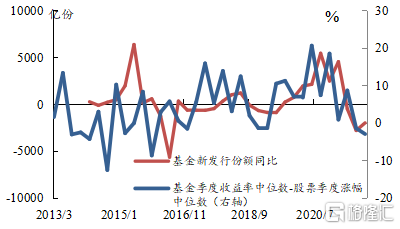

基金发行份额主要受基金超额收益影响,预计2022新发份额同比下降。2019年、2020年偏股型公募基金收益率中位数为36.7%、48.5%,投资于基金的回报率整体高于投资股票回报率(全部A股收益率的中位数仅15.9%、2.6%),2020年偏股型基金新发份额增速达468.4%。季度频率来看,用“基金收益率中位数-股票涨跌幅中位数”衡量买基金的超额收益,大约领先偏股型基金新发行份额约1个季度,2021Q4的基金超额收益率为-3.0%,预计今年一季度基金发行份额增速还会继续下行。

图1 基金收益率中位数降低

图2 基金超额收益领先基金发行1个季度

资料来源:wind、东兴证券研究所

02 股票仓位达80%以上,且仍在上行

Q4股票仓位高位上行,达83.48%。2021Q2以来偏股型基金仓位持续上行,且Q2已突破80%高位。2008年以来,偏股型基金仓位达到80%以上共19次,其中后一季度A股上涨、下跌分别有9次、10次,股票仓位达到80%对后市指示性不明显。

仓位达到80%高位后仍持续上行,后市趋于上涨。2008年以来,偏股型基金仓位达到80%后仍持续上行超1个季度的阶段共2次,分别是2010Q3-2010Q4、2014Q3-2014Q4,后一季度A股涨幅分别为3.37%、28.69%。其原因或为基金对后市较为乐观,导致仓位高位上行,带动后市上涨。

03 股票资产配置:新能源分化、加仓地产/基建链、小市值偏好趋弱

3.1 基金行业配置:资源品下行、地产/基建链+食品饮料转负为正

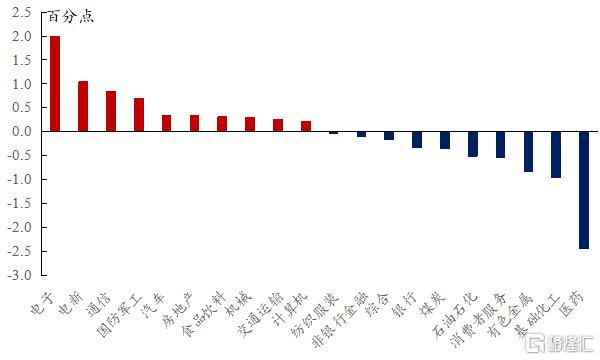

新能源产业链持仓变动分化、资源品持仓下行。Q4持仓占比环比抬升前五大行业为电子、电新、通信、军工、汽车,环比降幅最大五个行业为医药、化工、有色、消费者服务、石油。整体来看,新能源产业链中,有色、化工持仓占比分别环比下行0.83、0.95个百分点,但新能源设备占比仍保持上行。另外,上游价格上涨预期减弱,这也导致石油、煤炭等上游资源品占比环比降幅较大。

图3 2021Q4行业持仓占比环比变化

资料来源:wind、东兴证券研究所

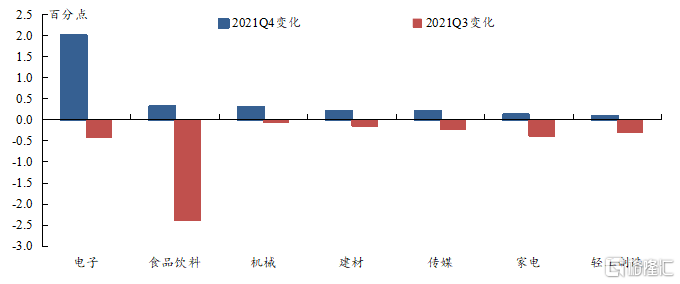

地产/基建链+食品饮料占比转负为正。2021Q4共7个行业占比环比转负为正,除元宇宙概念相关的电子(消费电子)、传媒行业外,主要是机械、建材、家电、轻工、食品饮料,也即地产产业链、基建产业链及食品饮料行业。地产、机械、食品饮料Q4前持仓占比均下行超三个季度(地产Q3前占比环比下行达6个季度),2015年以来,2019Q4也为地产、机械下行超3个季度后转为上行时点,当时经济环境与当前相似,均为宏观经济下行、货币政策降息提振阶段。

图4 2021Q4占比环比“转负为正”行业

资料来源:wind、东兴证券研究所

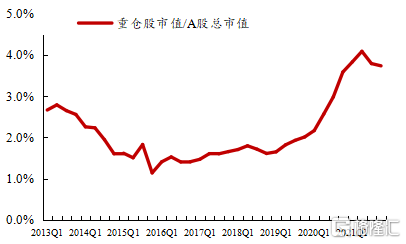

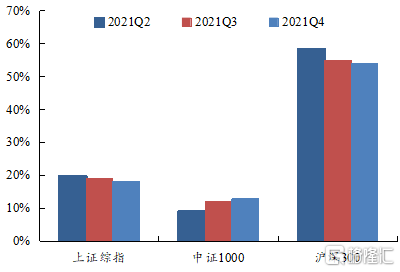

3.2 基金市值配置:小市值偏好减弱

重仓股市值占比与Q3基本持平,偏好小市值趋势减缓。2021Q3重仓股市值/A股市值大幅下行0.3个百分点至3.79%,2021Q4该比值为3.73%,仅下行0.05个百分点。从对成分股配置来看,Q3、Q4中证1000配置占比环比分别抬升2.9、0.9个百分点,沪深300分别环比下降3.8、0.9个百分点。Q3基金对于小市值股票偏好明显减弱。

图5 基重仓股市值/A股市值降幅趋缓

图6 配置重要指数成分股市值/重仓股总市值

资料来源:wind、东兴证券研究所

风险提示

统计样本存在局限性,统计方法存在误差,行业景气度不达预期,宏观经济超预期波动,疫情发展超预期,政策推进不及预期。