下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

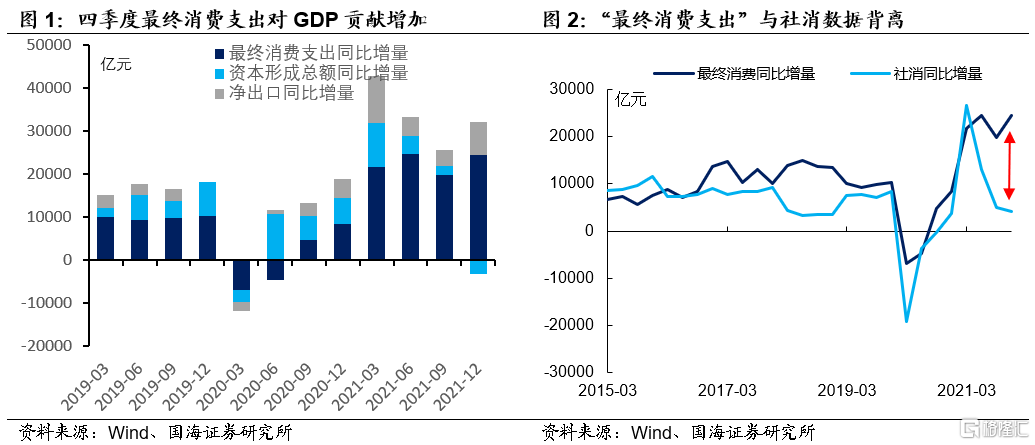

2021年四季度GDP数据中,“三驾马车”中的“最终消费支出”同比增量出现了明显增长,成为四季度GDP贡献中最大的一项——而这与四季度民间消费疲软、社会消费品零售总额(以下简称“社消”)同比增速下滑相背离。

由于统计口径的不同,服务类消费变动成为最终消费支出与社消数据主要的差异来源。2021年四季度,居民服务消费占比下滑,反映出受疫情影响居民服务消费再度恶化。然而同期最终消费支出增量却继续增长,最可能的解释是政府的服务消费支出在增长。

从最新数据来看,尽管2021年末专项债发行较多,但是基建投资高频数据“石油沥青装置开工率”,并未显示出春节前基建要升温的迹象。结合四季度GDP数据中政府服务性消费明显加大的分析,我们认为短期内政府稳增长的主要发力点可能仍在消费,而并非基建投资。

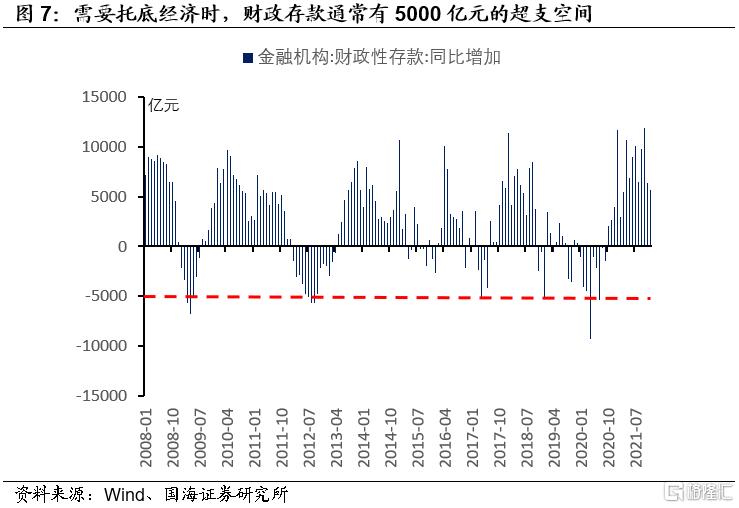

展望中长期,由于2021年政府支出迟缓,目前政府财政存款仍然较多,给2022年政府加大消费、稳增长带来了更多空间。乐观估计,若政府在消费方面消耗财政存款5000亿元,可直接提升2022年GDP0.4个百分点,政府稳增长仍有抓手。同时需要关注政府消费提升时,带来的相关投资机会。

报告正文

1、事件

观察2021年四季度GDP构成,支出法“三驾马车”中“资本形成总额”对GDP贡献为负,这与四季度基建投资疲软、地产投资持续下滑相关;“净出口”对GDP的贡献同比增长,与海关数据相符,反映出四季度中国出口的韧性。

然而奇怪的是,“三驾马车”中的“最终消费支出”同比增量出现了明显增长,成为四季度GDP贡献中最大的一项——而这与四季度民间消费疲软、社会消费品零售总额(以下简称“社消”)同比增速下滑相背离,这是什么原因?

1.1为何最终消费支出与社消数据背离?

尽管GDP中最终消费支出与社消数据均表示全社会消费情况,但两者的统计口径有所不同,造成两者数据表现有差异。统计口径不同主要体现在以下五点:

1.最终消费支出包括服务类消费。如理发、学费等的消费,而社会消费品零售总额不包括。

2.最终消费支出包括自给性消费。如农民自产品的自我消费、自有住房的消费等,而社会消费品零售总额不包括这部分内容。

3.社会消费品零售总额包括售给居民的建造房屋用的建筑材料,但最终消费支出不包括(计入资本形成)。

4.社会消费品零售总额包括对企业、企业化管理的事业单位等非政府单位的商品零售额,最终消费支出中不包括这部分商品的价值(计入资本形成)。

5.社会消费品零售总额包括售给政府单位的交通工具和电讯产品,最终消费支出则不包括这些内容(计入资本形成)。

以上统计口径差异中,最重要的为第一点,即服务类消费变动成为最终消费支出与社消数据主要的差异来源。

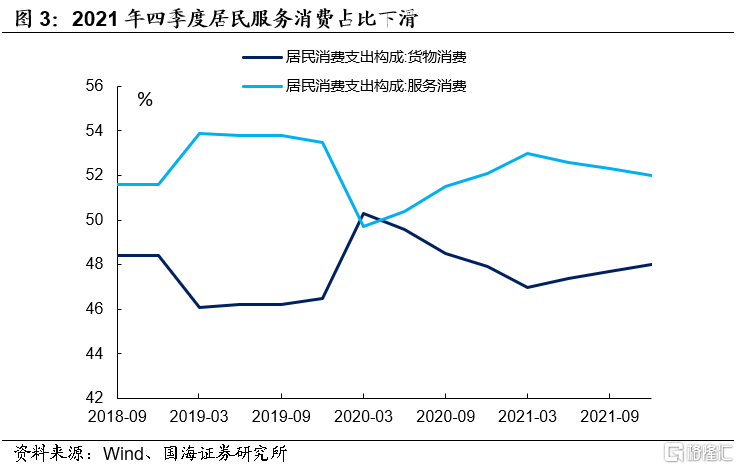

而在最终消费支出中,服务类消费又有两个来源,一是居民服务类消费、二是政府服务类消费。由于统计局同时公布了居民消费中“货物消费”与“服务消费”的占比,所以我们可以发现:

(1)从全年来看,由于疫情消退,2021年居民服务消费占比较2020年有所修复,使得2021年最终消费支出增量整体高于同期社消数据增量。

(2)但单看四季度,居民服务消费占比下滑,反映出受疫情影响居民服务消费再度恶化。然而同期最终消费支出增量却继续增长,最可能的解释是政府的服务消费支出在增长。

1.2政府消费成为稳增长新途径

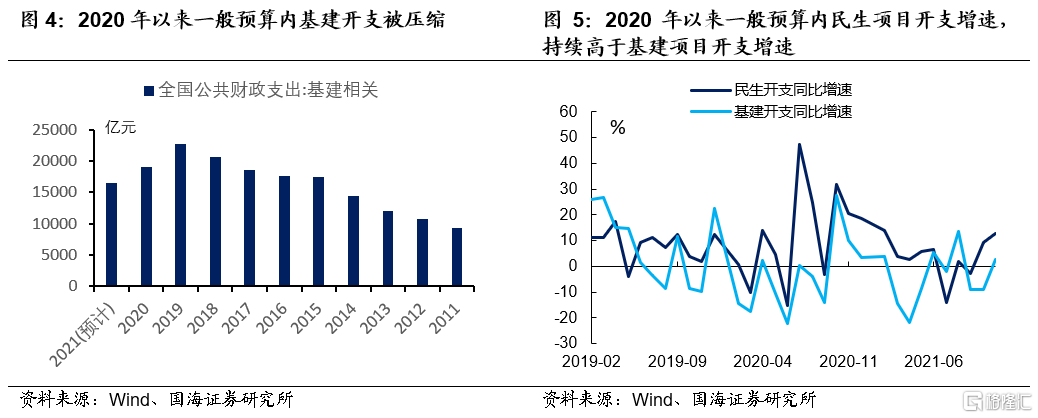

政府预算内开支主要分为九大领域:教育、科学技术、文旅体育、社保就业、卫生健康、节能环保、城乡社区事务、农林水事务、交通运输。其中前五大项关系到政府的民生开支,主要为服务性消费,后四项则与政府基建开支相关。

根据财政数据我们可以观察到,2020年以来,政府在服务性消费方面持续发力,民生开支增速持续高于基建开支增速,导致基建开支在一般预算内的占比被压缩。这主要是由于推行“债务终身制”问责后,政府缺乏有效的基建项目作为稳增长“抓手”;与此同时随着专项债发行加大,基建资金逐渐从一般预算内转向专项债。

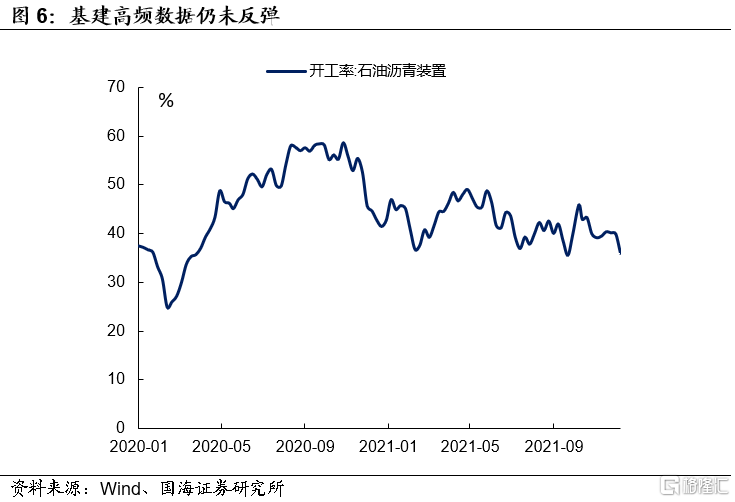

从最新数据来看,尽管2021年末专项债发行较多,但是基建投资高频数据“石油沥青装置开工率”,并未显示出春节前基建要升温的迹象。结合四季度GDP数据中政府服务性消费明显加大的分析,我们认为短期内政府稳增长的主要发力点可能仍在消费,而并非基建投资。

展望中长期,由于2021年政府支出迟缓,目前政府财政存款仍然较多,给2022年政府加大消费、稳增长带来了更多空间。乐观估计,若政府在消费方面消耗财政存款5000亿元,可直接提升2022年GDP0.4个百分点,政府稳增长仍有抓手。同时需要关注政府消费提升时,带来的相关投资机会。

风险提示 财政数据超预期、金融数据超预期、流动性风险。