下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

1月初以来,各地区陆续召开两会并发布政府工作报告,提出2022年主要经济指标目标,部署重点发展任务,为研判宏观经济形势提供了中观数据佐证。我们通过梳理各地政府工作报告并进行词频分析,发现各地提出的2022年GDP、投资增速目标基本都快于2021年两年平均水平,投资成为各地稳增长的重要抓手,呈现“基建驱动、制造升级、地产托底”趋势,科技创新、高端制造、新基建、数字经济、双碳等关键词被高频谈及,各地专项债发行前置也将更好支持“十四五”重大项目工程在地方具体实施落地。各地政府工作报告有力贯彻了中央稳增长部署,地方经济提速将支撑全国经济高确定性恢复。

摘要

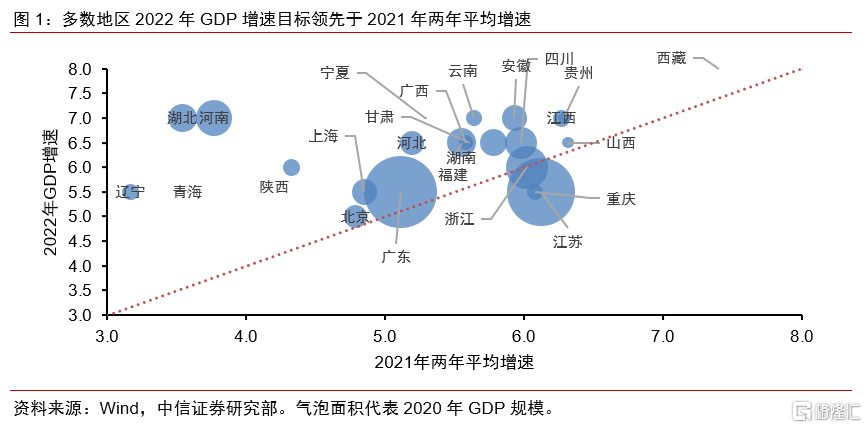

▌ 各地提出的2022年GDP增速目标基本都高于各自2021年的两年平均增速,据此推算全国GDP增速为5.5%左右,并可能提出“在实际工作中争取更好结果”。各地设定的GDP目标考虑了稳增长需求和自身基数效应,总体表现为高举高打,具体来看:(1)GDP增速目标提升幅度靠前的省份为湖北、河南、内蒙古、辽宁等,分别为3.5个、3.2个、3.2个、2.3个百分点,这些地区GDP增速基数较低,正加快向潜在水平回归。(2)GDP增速目标设定最高的地区为海南、西藏,分别为9%、8%,此外河南、安徽、江西、云南等地区均为7%,区域经济走向更加平衡,中西部地区GDP增速水平高且目标提升幅度较大。(3)当前已公布政府工作报告的26个地区GDP合计占全国87%(参考2020年数据),据此推算全国GDP增速可完成5.5%以上。

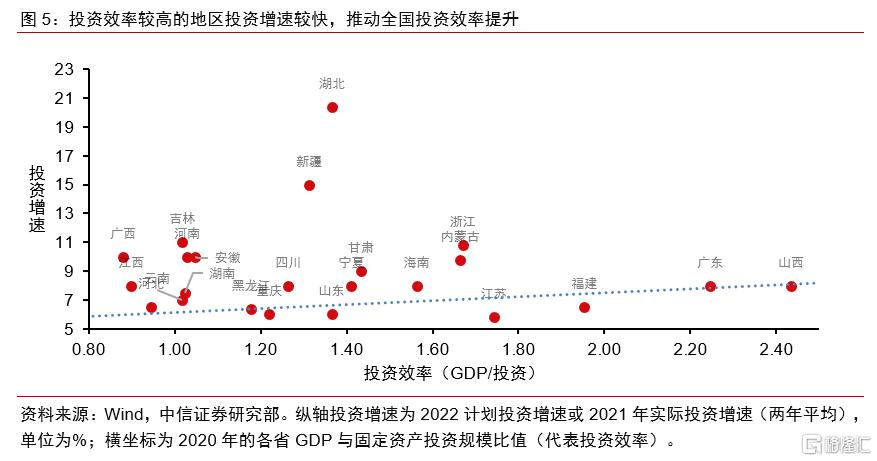

▌ 各地均将投资作为实现增长目标的重要抓手。各地充分发挥投资支撑经济增长的关键性作用,有16省设置了投资增速目标,区间在6.5%至10%。(1)投资引领经济,各地设定的投资增速目标基本都高于GDP目标,河南、安徽、广西、辽宁计划投资增速高达10%。(2)多数地区投资增速目标较2021年的两年平均水平加快或者维持高速区间。(3)投资效率较高的地区,下一步投资增速更快,促进全国投资效率提升。(4)一季度各地专项债计划发行速度快于近年同期水平,“开门红”项目加快上马、规模提升,也支撑投资上量。根据各地计划推算,预计今年全国投资增速可达6.1%,适度领先于GDP增速。

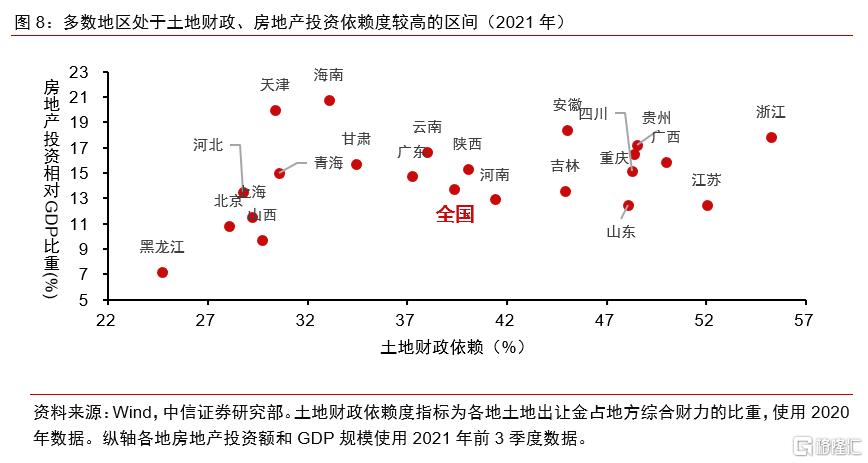

▌ 从三大领域看,各地投资主要呈现“基建驱动、制造升级、地产托底”格局。(1)新老基建有望齐发力,地方政府主导基建大踏步前进,以中部、西部地区等基建投资效益较高的地区为侧重,加快推进铁路、高速公路等交通设施,以及能源、水利、农业、环保、物流等传统基建,引导企业加大新基建投资,预计一季度基建投资增速超7%,有望达到10%。(2)制造业升级,地方政府更加重视科创和工业振兴,积极培育“专精特新”企业,加大对传统产业高端化、智能化、绿色化优化的升级支持。(3)房地产方面各地提法不多,更多着墨于保障房建设。当前多地土地财政依赖度较高、房地产投资占GDP的比重大,未来可能进一步探索“因城施策”。

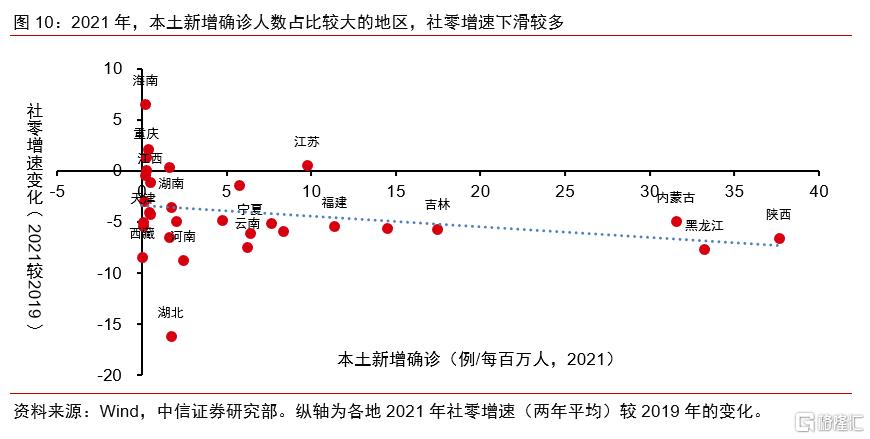

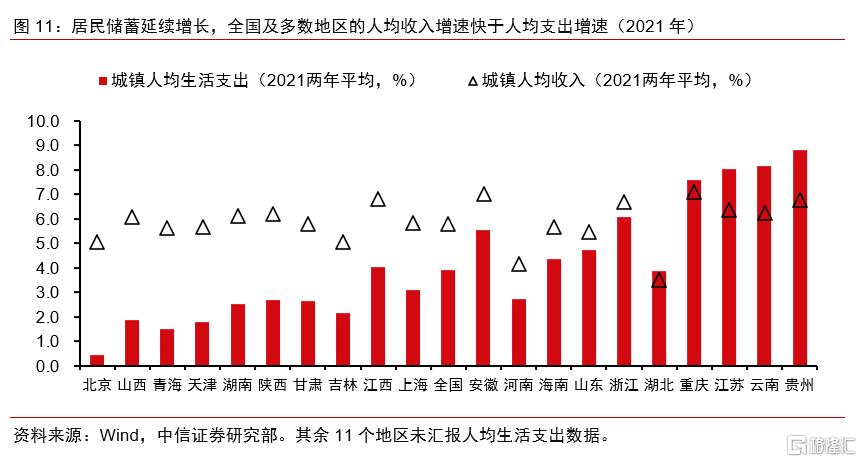

▌ 各地消费向潜在水平修复,同样是支撑GDP增长的重要动能。疫情导致多数地区的消费增速下滑。2021年,当年本土新增确诊人数占比越多的地区,社零增速下滑幅度越大;同时,2021年多数地区居民收入增速快于生活支出增速,叠加居民住房、装修等大额消费有所放缓,各地居民的储蓄或有较大积累,部分前期消费下滑较大的地方,消费回暖修复的动能可能更大。

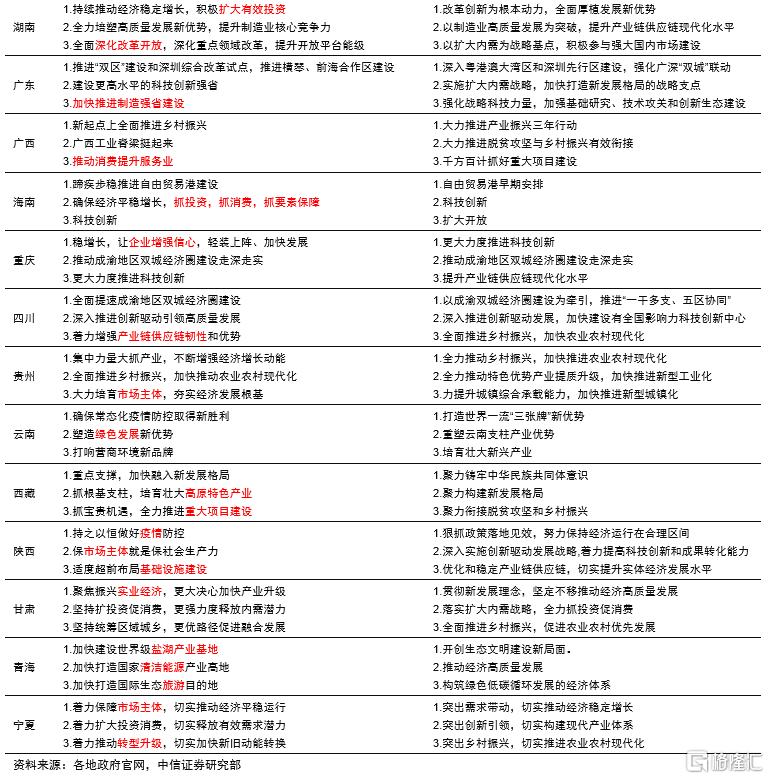

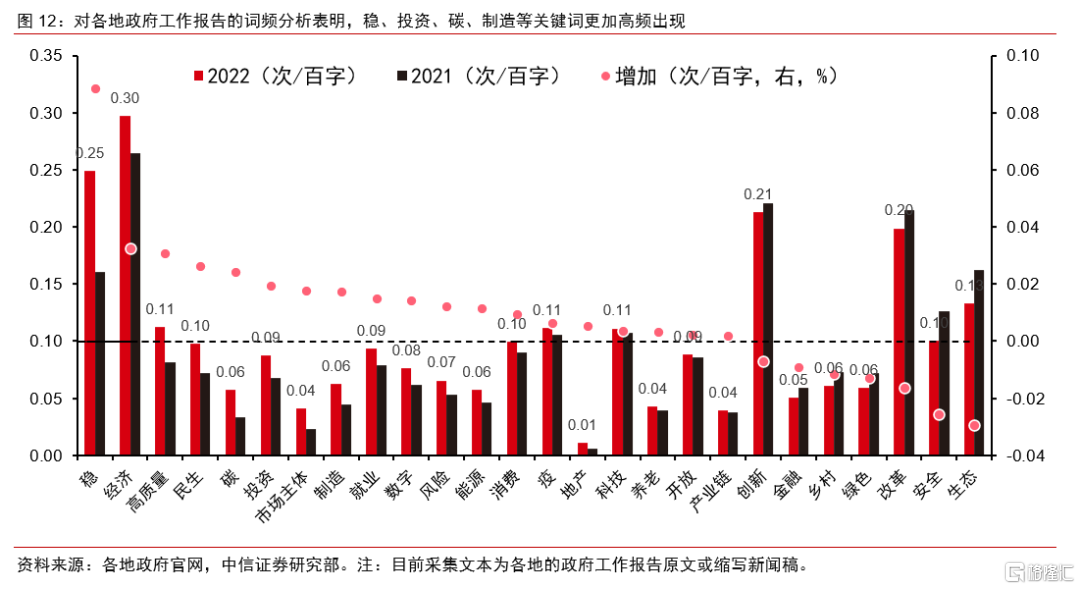

▌ 各地优化重大任务部署,紧抓重大工程项目落地。对2021、2022年地方政府工作报告进行文本比对,我们发现稳增长、高质量、双碳、投资、制造业、市场主体、数字经济等关键词提法加强,每百字中出现频次增幅较大,科技创新、改革、生态、消费等仍是高频关键词。从各地前3项重大任务看,更加重视稳增长、扩投资、促消费、数字经济,延续强调科技创新、产业转型。

正文

目前,全国《政府工作报告(征求意见稿)》正在向有关部门和地区征求意见,后续于3月5日开幕的全国人大会议将审定政府工作报告并公布全年经济发展指标。当前地方两会的定调有助于提供从中观层面观测稳增长力度的线索。1月4日以来,累计有26个省区市召开地方人大会并发布政府工作报告或相关新闻稿,我们结合报告文本和区域经济形势进行了专题研究分析。

各地2022年经济增速目标较2021年实际水平拔高

各省区2022年GDP增速目标基本都高于2021年GDP实际增速的两年平均水平,合成推算全国GDP增速为5.5%左右,预计三月份全国两会可能还提出在“实际工作中争取更好结果”。各地在设定GDP增速目标时,主要考虑中央稳增长需求,同时结合自身GDP增速基数进行调整。已公布数据的26个地区中,有24个地区的GDP目标较2021年水平提高,具体来看:(1)目标提升幅度靠前的地区为湖北、河南、内蒙古、辽宁等,分别为3.5个、3.2个、3.2个、2.3个百分点,这些地区受疫情、暴雨等因素影响,2021年经济增速相对较低,预计今年将加快向各自潜在增长水平恢复。(2)目标设定最高的地区为海南、西藏,分别为9%、8%,此外河南、安徽、江西、云南、宁夏、湖北、贵州等地均为7%,可见,海南自贸港建设有望明显加快当地经济增长,部分中、西部地区则处在经济高速增长阶段。(3)目标设定保守的地区主要是重庆、江苏、其计划目标都低于2021年两年平均增速0.6个百分点,此外浙江目标保持不变,这可能体现对前期部分小贷等互联网金融、平台经济无序扩张的纠偏效应,此外今年出口增速可能从2021年的30%降至10%左右,也会对出口贸易大省带来一定增长压力,从而导致江、浙在GDP目标设定上偏保守。(4)关于GDP增速的具体表述,有6个地区均在具体增速目标后面补充“在实际工作中力争更好结果”的表述,力度比“左右”、“%以上”更强,有望超目标完成。在国家层面,近10年,仅2017年的政府工作报告中有如此表述,即“GDP增长6.5%左右,在实际工作中争取更好结果”,当年GDP实现6.9%(后下修为6.8%),为7年来首度回升。我们认为,今年与2017年可比性较强,国家层面可能再次使用“力争更好”的提法。(5)由地方数据推算全国GDP,当前已公布增速目标的26个地区GDP合计占全国GDP的87%左右(参考2020年数据),代表性较强。我们以GDP为权重对各地2022年目标进行加权平均,推算全国GDP增速可完成5.5%以上。实际运行中,需要考虑各地GDP目标完成度的差异,一些地区设定的是GDP增速下限,一些地区可能因自然灾害或经济金融因素出现GDP增速下滑。我们复盘比对了2015—2019年期间,各地计划目标与实际目标的绝对值差异,测算表明误差的中位数为0.5个百分点。综合看,各地主要经济发展指标设定高举高打,支撑全国经济实现5.5%左右甚至更高水平增长。

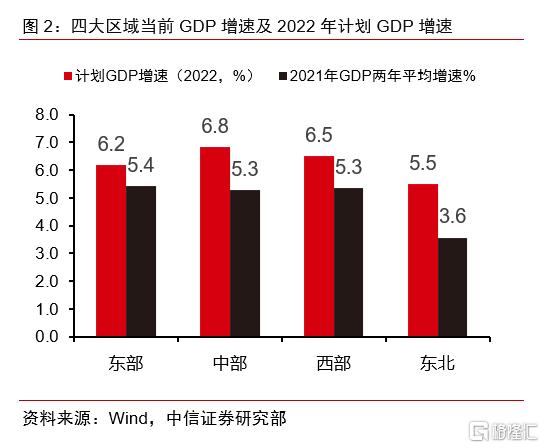

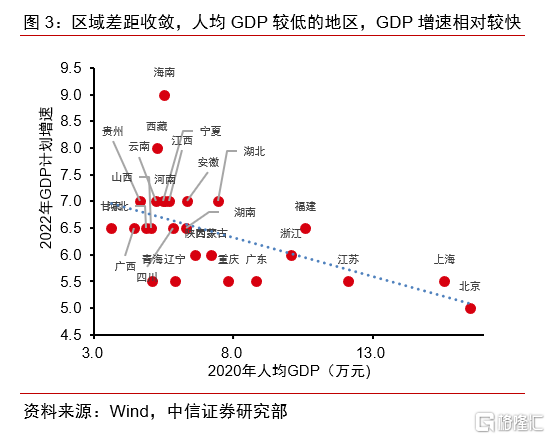

区域经济正走向更加平衡。中西部地区GDP增速水平高且目标提升幅度较大,对于东北、中部、西部、东部地区的省份来说,平均的2022年GDP增速目标分别为5.5%、6.8%、6.5%、6.2%,上调幅度分别为1.9个、1.5个、1.2个、0.8个百分点,东北、中部、西部经济有望实现较快加速度。区域之间的差距有望收敛,人均GDP较低的地区,GDP增速相对较快。我们比较了2020年各地的人均GDP和今年经济增速目标,发现两者显著负相关,未来欠发达地区的人均GDP有望加快向发达地区靠拢,促进实现共同富裕。

各地均将投资作为实现增长目标的重要抓手

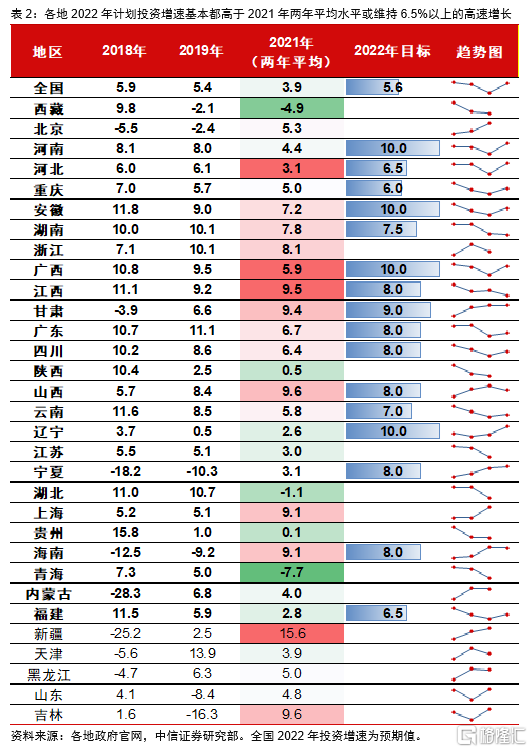

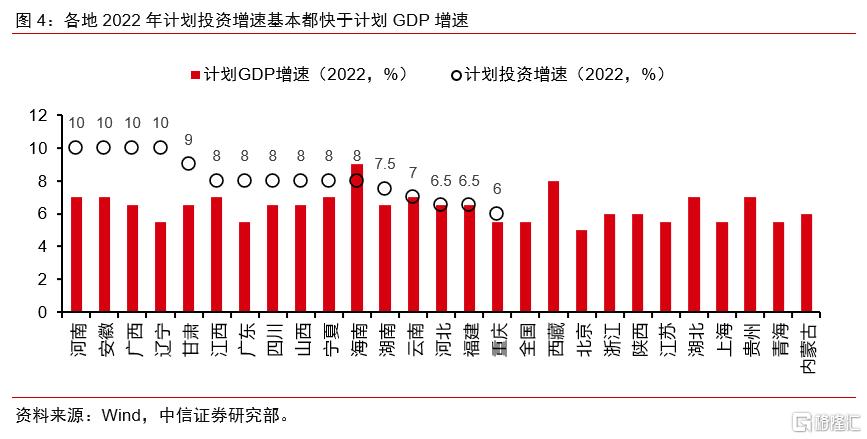

各地充分发挥投资支撑经济增长、优化供给结构的关键性作用,有16个省份设置了投资增速目标,区间在6.5%-10%。北京、上海、浙江等地区历年一般都不设投资增速,对于16个提出投资增速目标的地区,其增速目标区间在6.5%-10%。(1)投资有望引领经济增长,从设目标的省来看,投资增速目标基本都持平或高于GDP增速目标,河南、安徽、广西、辽宁最高并且均设为10%,明显高出其GDP增速。16省中仅海南例外,主要因为海南GDP增速目标大幅提高至9%。(2)多数地区投资增速目标较2021年加快或保持高位,16个地区中,有11省计划加快投资增速,其余5省亦保持7.5%以上的高增速。(3)投资向投资效率较高的地区集中,我们以2020年各地GDP与固定资产投资的比值初步作为投资效率的衡量,分析表明,投资效率越高的地区,基本上计划的2022投资增速(或2021年两年平均投资增速)也越高,反映在全国层面,就是总的投资额更加向投资富有效率的地方集中,有助于扩大有效投资,推升全国层面的投资效率。(4)推算全国投资增速乐观达到6.1%以上。设立投资增速目标的地区的投资额合计占比为57%(参考2020年数据),若仅以此16省的目标投资增速进行加权平均,则全国水平为8.2%,考虑样本自选择问题,预计这一水平较难达到。进一步,如果假设其他15省2022年的投资增速为2019—2021年平均值,可推算全国水平为6.1%。尽管各地实际投资完成情况可能有偏差,但相比于2021年GDP 5.1%、投资 3.9%的增速格局来看(两年平均增速口径),预计2022年投资将适度领先于GDP增速,发挥优化供给结构和创造需求的驱动作用。

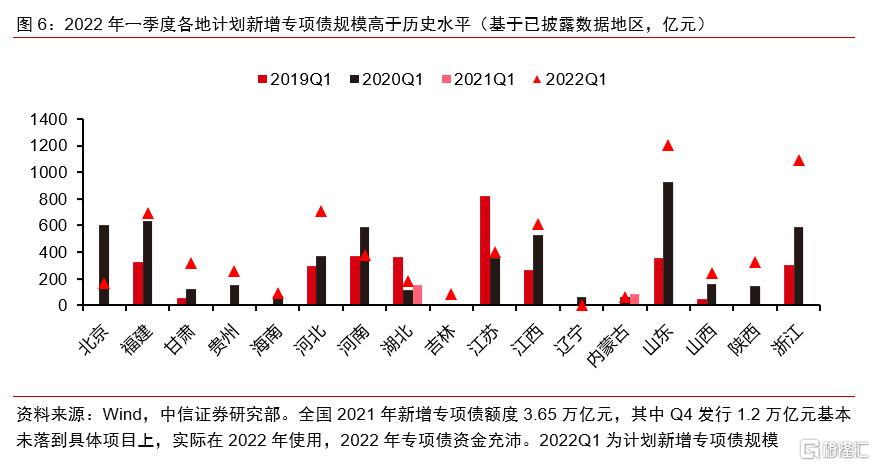

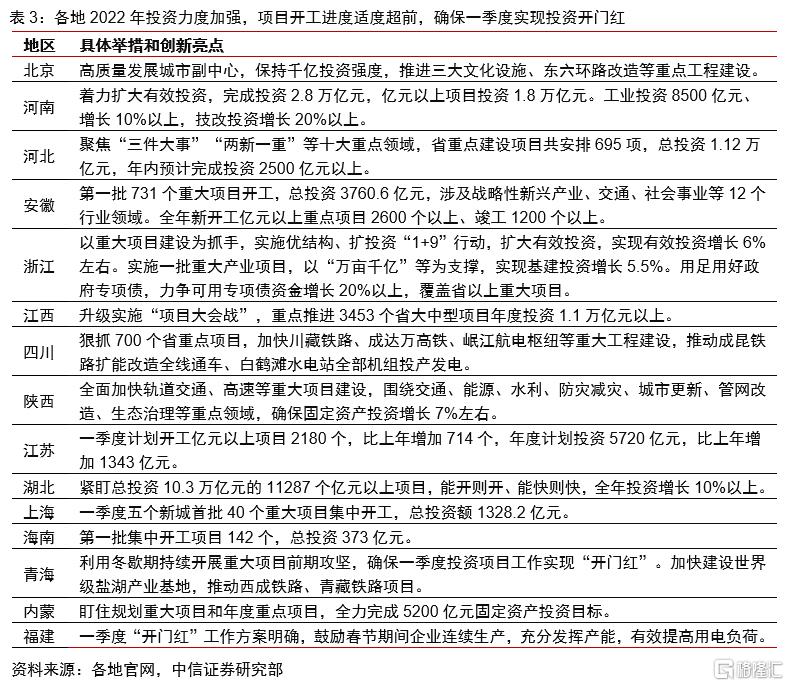

地方财政前置发力,重大项目加速推进。一季度各地专项债计划发行速度快于近年同期水平。我们统计了2019年以来一季度的新增专项债规模,发现2022年一季度福建、河北、江西、山东、浙江等地计划发行专项债规模,即使同2020年初抗疫期间的规模相比都有明显提升。1月13日,河南率先发行382亿元新增专项债,为今年首只发行的地方债。各地把项目前期工作作为专项债工作重点,加快落实各项建设条件,推动项目建设和资金使用进度,确保专项债券一经发行尽快形成实物工作量。由于专项债约65%投向基建领域,预示基建投资还会有很大起色。在中央要求投资适度超前发力的背景下,今年各级政府也将更加积极作为,确保一季度实现投资开门红,形成较强的抓项目、稳增长效果。

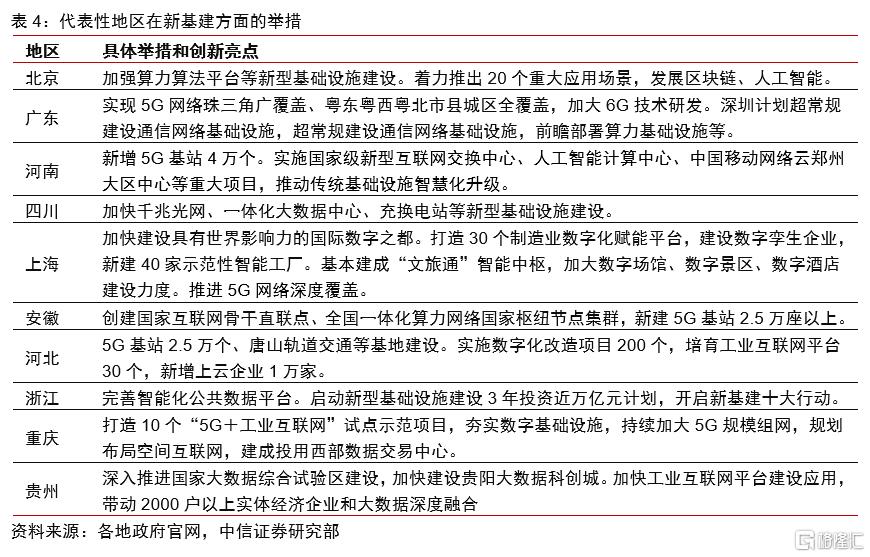

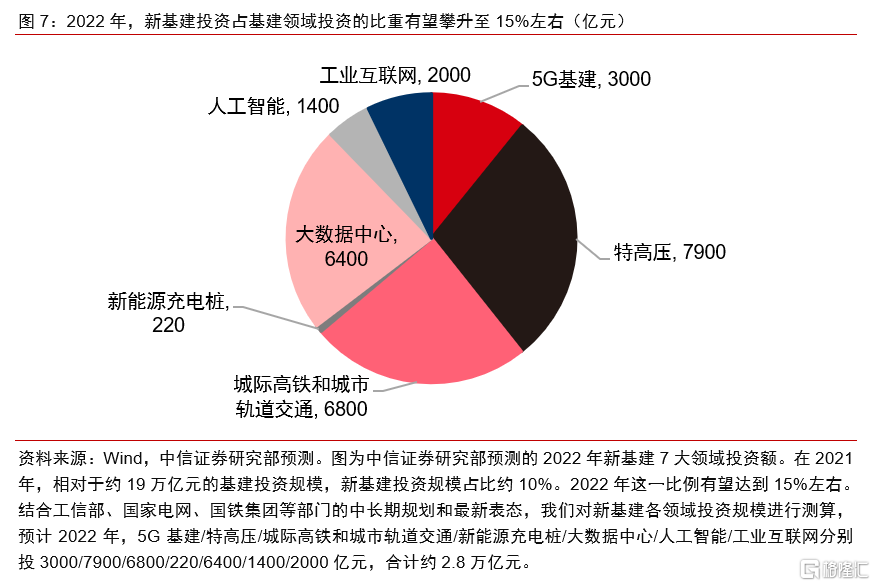

从三大领域看,各地投资主要呈现“基建驱动、制造升级、地产托底”的格局。(1)新老基建有望齐发力稳增长,基建投资增速或明显快于总体投资增速。传统基建领域,地方政府主导基建大踏步前进,特别是以中部、西部地区等基建投资效益较高的地区为侧重,加快推进铁路、高速公路等交通以及能源、水利、农业、环保、物流等传统基建,清洁能源、煤电改造、地下管网等细分领域投资有望加速。地方积极引导企业加大5G、数据中心、工业互联网等新基建投资,促进传统基建数字化改造,相比投资乘数趋弱的传统基建,新基建投资效益更强,代表新工业、信息技术革命发展方向,是政策重点引导领域。各地财政政策前置,适度超前开展基础设施建设,预计一季度基建投资增速超过7%,并有望达到10%。(2)制造业升级,地方政府更加重视科创和工业振兴,积极培育“专精特新”企业,引导社会资本参与制造业投资。作为国之大者的制造业,是扩大有效投资的主战场和攻坚战核心,各地积极提升制造业核心竞争力,启动产业基础再造工程项目,推动成果工程化、产业化,促进先进制造业和高技术产业发展,特别是加大对传统产业高端化、智能化、绿色化优化升级的支持。工业、建筑、交通等行业的节能降碳改造也将形成新的投资点。此外,随着区域间产业链布局的优化,东部地区产业将向具有资源、劳动力优势的中西部地区转移,进一步释放制造业投资潜能。(3)房地产方面各地提法不多,更多着墨于保障房建设。例如,北京提出筹集建设保障性租赁住房15万套,竣工各类保障房8万套,上海拟建设筹措17.3万套(间)保障性租赁住房,更新改造1000万平方米旧住房,海南拟构建以安居房、保障性租赁住房、公共租赁住房为主体的住房保障体系。我们认为房地产体量大、链条长、牵扯面广,当前许多地方土地财政依赖度较高、房地产投资占GDP的比重大,未来这些地区可能进一步探索“因城施策”。

各地消费向潜在水平修复,同样是支撑GDP增长的重要动能

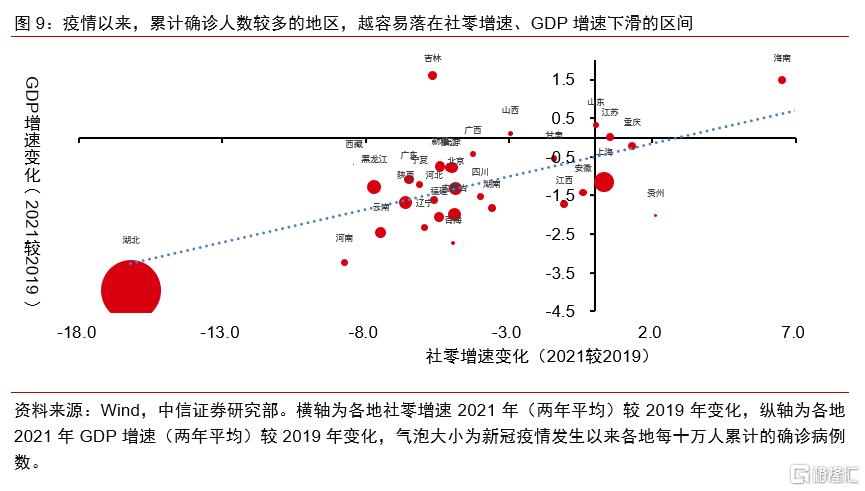

随着经济体对疫情的免疫力提升,消费回暖势头料会得到巩固。疫情导致多数地区的消费增速遭遇下滑。从累计的角度看,2020年疫情以来,累计确诊人数占比较多的地区,越容易落在社零增速下滑、GDP增速下滑的区间。具体看2021年,当年本土新增确诊人数占比较多的地区,社零增速下滑幅度越大,特别是陕西、黑龙江、河南等地,而海南、重庆等地疫情扰动较少,社零增速在2021年实现回升。我们认为,疫情对消费的扰动并非永久性,随着疫情日益可控和出行链场景的恢复,前期沉淀的消费需求还会逐渐回补。从各地居民的收入和支出增速差距看,多数地区居民收入增速快于生活支出增速,叠加2021年居民住房、装修等大额消费有所放缓,各地居民的储蓄额或有较大的改善,为消费复苏提供了基本面支撑,部分前期消费下滑较大的地方,消费回暖修复的动能可能更大。

各地优化重大任务部署,紧抓重大工程项目落地

通过各地政府工作报告的热点关键词透视发展趋势。通过对今年各地政府工作报告原文或新闻稿进行文本分析,并同2021年各地政府工作报告进行对比,我们发现:(1)稳增长、高质量、双碳、投资、制造业、市场主体、数字经济等关键词的提法提升,每百字中出现的次数增加较大。(2)科技创新、改革、生态、消费等仍然是高频关键词。通过词频透视,总体来看,各地政府工作报告贯彻体现了中央经济工作会议的部署方向,以投资为抓手扩大内需、稳定经济的脉络一以贯之。

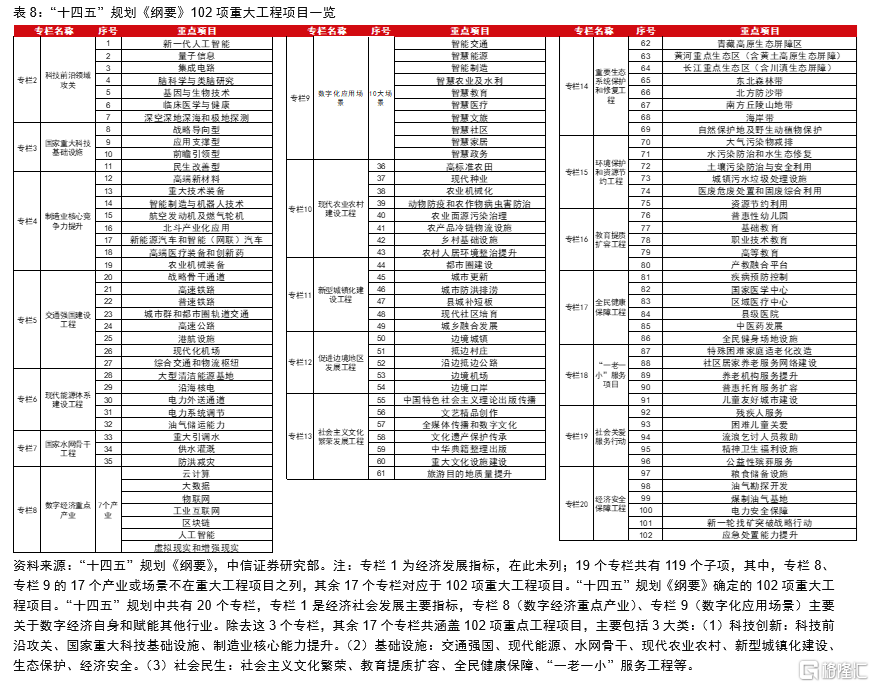

通过重要任务部署的位次看地方发展重点。除了经济发展的指标安排外,地方两会公布的对当年工作的任务安排也是政策部署的重要着力点。各地响应中央一盘棋号召,既更加重视科技创新、高端制造业、数字经济等发展,又因地制宜、错位发展,塑造特色竞争优势。我们梳理了2021、2022年地方两会提出的前3项主要任务,对比发现:(1)位次提升。今年更加强调经济稳增长、扩大有效投资、促进消费、深化改革、数字经济等。(2)延续力度。科技创新、产业转型、新型城镇化建设等政策提法基本保持在前3位。在其他任务部署中,各地积极推进投融资体制改革、要素市场化创新,有许多适度超前的锐意改革,积极释放制度红利。各地是落实“十四五”规划和国家级重要专项规划的主体,随着各级各类规划在地方层面获得实际支撑,“十四五”规划确定的102项重大工程将在地方层面进入具体工程项目清单,解决“资金等项目”问题,同时,在基础设施REITs、PPP等投融资模式创新的促进下,有望于与专项债资金、社会资本形成更好合力,更好发挥投资对优化供给结构的关键性作用,支撑经济高确定性恢复。