下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

收水当前,隔夜美股又来大跌,高科技集中营成了重灾区,而这个板块的当红炸子鸡,新能源汽车首当其中,特斯拉跌了,两个美国新势力Rivian、Lucid跌了,三个中国新势力也一样跌。今天的港股市场,新能源产业链同样以跌市示人。

作为高估值板块,新能源汽车产业链似乎已经难逃下跌命运,当中也包括一些零配件厂商。

新能源汽车产业链经常被拿来和智能手机产业链相类比,过去十年,智能手机浪潮造就过不少牛股,除了苹果,一众产业链公司也都雨露均沾。舜宇光学就是这样一家公司,它是手机摄像头的供应商,曾经创造过这样一个记录:

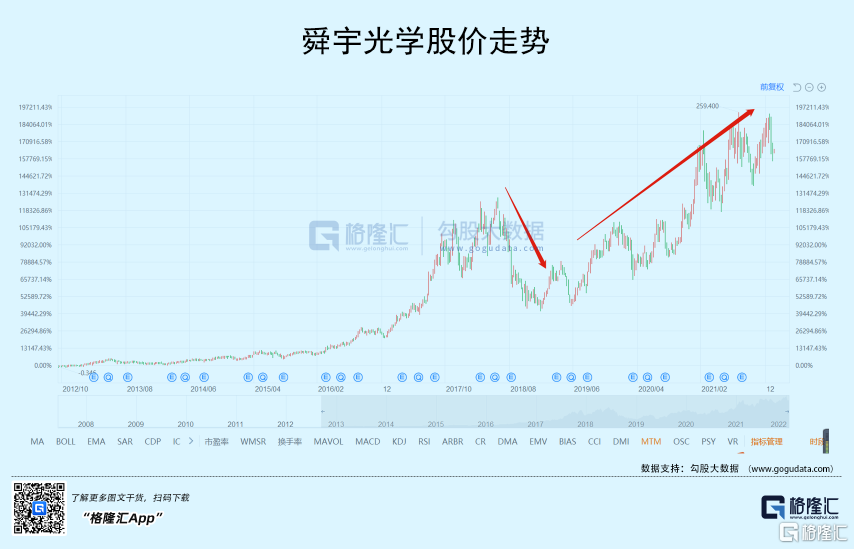

2011—2020年,公司营收以35.3%的CAGR高速增长,净利润则以高于营收的42.6%CAGR增长,股价创下10年68倍的增幅,以国内市场份额计算,舜宇稳居头把交椅。

不过,舜宇的成就主要跟随智能手机浪潮,现在这个浪潮已到饱和期,舜宇的业绩也出现了明显放缓,2020年的营收仅增长0.4%,无法与以往30%+、40%+相提并论,未来的舜宇,还剩下什么?

1

舜宇的硬伤

光学器件属于高精领域,持续的研发投入、长期的技术积累,造就了不同厂商的经营壁垒。

在智能手机增长最快速的时期,舜宇光学虽说一步步走到了出货量第一的位置,但它很长时间没法攻入苹果产业链,而苹果代表的是,业内最具说服力的技术高度,更重要的是,苹果产业链的高毛利是出了名的。

有人归咎于中国台湾光学器件生厂商大立光,认为它过分垄断专利,更绝的是,大立光对竞争对手实施360度“无死角”精准打击。只要试图成为苹果光学器件供应商的公司,大立光就会采取各种手段打压,当年大立光和玉晶光“同室操戈”的案件就是典型。为了阻止同为台湾光学器件供应商的玉晶光进入苹果产业链,2013年大立光在苹果公司的老巢--加州,状告玉晶光侵犯专利,经过三年的拉扯才最终和解。

不过,专利保护本身是法律和行业所赋予的权利,大立光拿起专利武器无可厚非,如果只是简单把攻不入苹果的锅甩给对手,显然有失偏僻,最终还得讲讲自身实力。

在光学镜头技术的专利数量上,大立光手握超过3000种,全球第一;技术路线上,大立光也是立马当先,维持着对竞争对手的优势。在像素上,2019年量产108MP镜头,并给小米11系列供货,而次年舜宇才实现100MP镜头的量产;在多镜片上,2019年大立光完成8P镜头量产,而舜宇在2021年才实现8P镜头量产。

众所周知,苹果对供应商的要求近乎苛刻,一定是全行业最顶级的供应商才有资格入它的法眼,在技术代际上跟不上全行业最顶尖的大立光,这才是舜宇长时间无法进入苹果供应链的根本原因,这也导致了舜宇的毛利率(20%左右)大幅落后于大立光(60%左右)。

虽然,舜宇在去年成为苹果的供应商,但在份额上仍然大幅落后大立光。而实际上,舜宇能够进入苹果供应链,其中一个重要原因还在于苹果的有意为之,因为大立光的份额过分庞大,出于加强对供应商的管控力度,苹果一直有动机引入光学镜头供应商,以平衡大立光过大的“势力”。

但是,这份迟来的“大礼”,对于舜宇而言,并不是一件十分值得高兴的事。因为智能手机高峰期已经过去,整体行业未来几年能够维持现在的出货量已经不易,甚至有可能下滑,这个时候才进入苹果供应链,舜宇很明显是赶了个晚集,对整体业绩的提升,远不如想象中高。

当然,舜宇并不是不会讲故事,就像它对外宣称的那样,将大力切入新能源汽车赛道。

2

新能源是救命稻草吗?

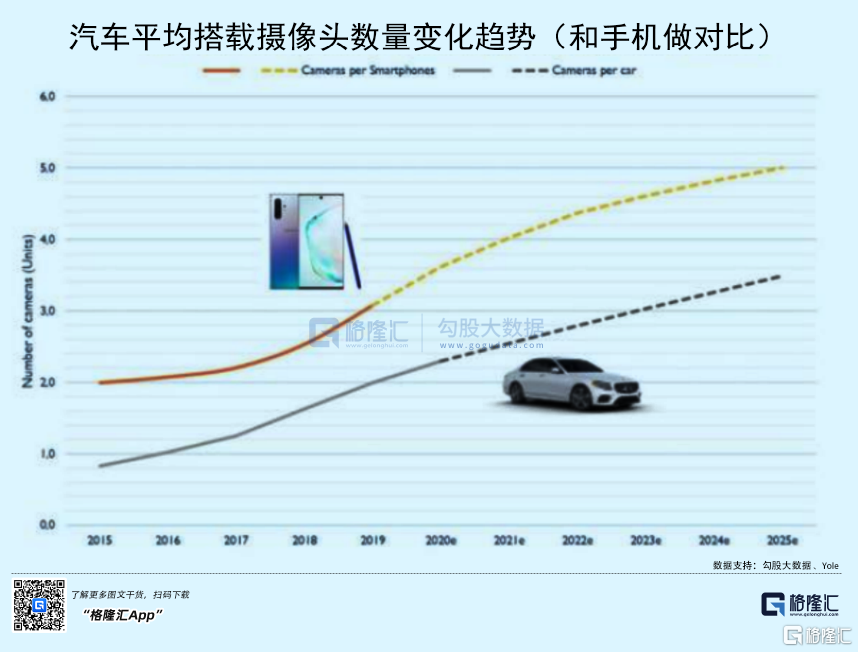

因为自动驾驶的兴起,摄像头成了电动车必不可少的配件,而随着自动驾驶级别的不断提升,单车的摄像头配置数量也在不断增加。甚至燃油车为了和电动车竞争,也主动加大了摄像头的配置,从市场规模上看,这是一条足以媲美智能手机的赛道。

因此,舜宇顺势介入车载摄像头领域,具备合理性。从结果上看,似乎也证明舜宇战略的正确性。统计数据显示,舜宇2020年车载镜头出货量同比增长12.1%至5617万颗,市场份额超过30%,感知类车载镜头出货量市场份额高达51%,这也是舜宇股价在经过了2018年的大回撤之后,重新步入上涨通道的最大原因。

不过,在未来的增长预期方面,市场对舜宇的追捧有可能过度狂热了,理由很简单。

首先,在智能手机时代,舜宇能够快速增长,很大程度上有赖于中国“垄断”了全球智能手机的生产。高峰期产量占全球的比例超过80%,而且中国手机品牌后来居上,华为曾经超过苹果,直逼三星,舜宇可谓占尽了天时地利人和。

然而,在新能源汽车时代,局面就不一样了,中国的汽车产销量是全球第一,但是占比只有25%,远低于智能手机的全球占比,这也是汽车制造特点决定,因为这种大件商品,出于物流效率、成本,以及自身的工业产值,对地方经济和社会的贡献,加上各地的保护政策,基本不可能将绝大部分制造集中在某一地,反而很适合在当地建厂。

从这个角度上看,舜宇当年享受的智能手机制造的天时地利人和,就要大打折扣。虽然中国现在的新能源汽车产量占比全球超过50%,但基本也只是时间上的抢跑,现在全球各地,尤其是汽车大国,在新能源领域开始奋起直追,中国的占比很难长时间维持在高位。所以,简单粗暴地说舜宇能够享受到和智能手机那样的制造红利,明显是YY过度了。

第二,舜宇在比较早的时期切入新能源汽车领域,战略眼光值得肯定,但同时也有赖于大立光过分迷恋苹果手机,在新能源汽车领域动作太慢所致,2019年初,大立光宣布退出车载镜头领域,不再承接来自车厂或组装厂的订单。现在,智能手机时代红利消失,大立光正如梦初醒,在新能源汽车领域奋起直追,加上国内像联创电子这样的车载镜头公司的崛起,未来的竞争,肯定会更加的白热化。

第三,在智能手机时代的增长,是“0-1”的阶段,基数很低,所以增长起来可以很快、很长,但在现在的基数已经很大,很难在获得动则30%、40%这样的年符合增速,而且还要面对已经出现的智能手机业务的下滑,能够维持增长,已经很不容易。

舜宇的高光时刻,很可能已经被定格在智能手机时代。

3

估值还是虚高

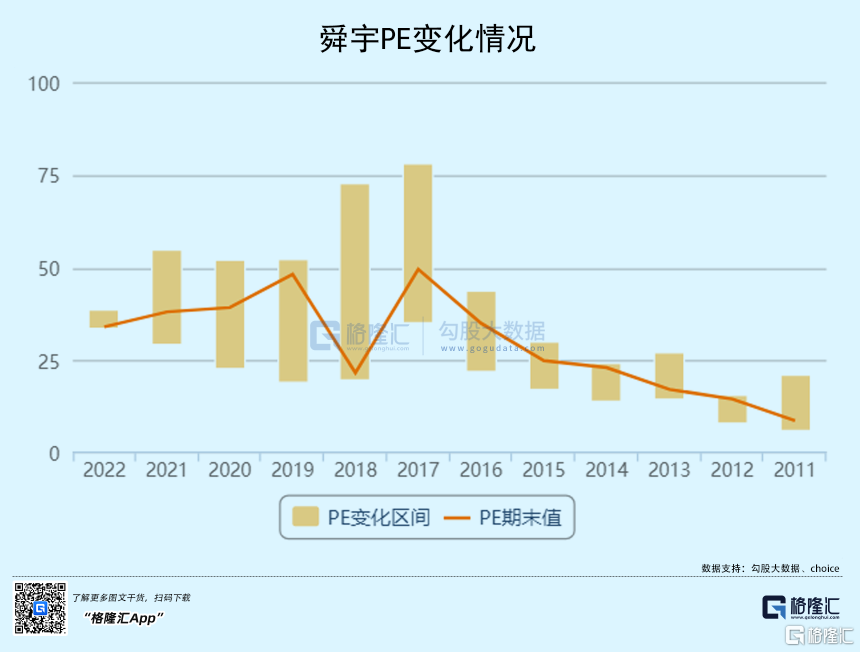

舜宇的股价,从2019年的低位反弹至今,涨幅已经2倍有多,PE(TTM)35倍,虽然较之前几个月有所回落,但在历史上仍然处于相对高的位置。

舜宇这两年股价的上涨动力,主要来自新能源汽车吹起的大浪潮,但也正因为这个浪潮,只要和新能源扯上边的,很容易被炒上天,估值模式不断往后移,5年是最低消费,10年都是正常现象,更离谱的,算到2060年。炒作的时候很上头,但是日后要兑现的时候,就会很头疼。作为新能源汽车概念股之一,舜宇同样享受了行业的发展红利,问题在于,高估值要想持续,就需要交得出与之相匹配的业绩增速,否则是不可能持久的。

随着智能手机出货量的饱和,舜宇最大的一块业务--手机镜头及相关,正在遭遇实质性下行,而且基本不可能重回巅峰。新能源汽车相关业务虽然有增长,但占比还无法和智能手机相提并论。换句话说,舜宇现在的业务结构呈现的是一升一降,降的还是大头,升的部分也正遭遇竞争加剧,舜宇在新能源汽车上的先发优势,还能持续多久,得打上一个问号,能否交出与估值相匹配的业绩增长,更要打上一个大大的问号。

更重要的是,整个新能源汽车概念板块能够有现在的估值,相当大的部分要“归功”于疫情之后全球大放水。虽然这个月到目前位置,舜宇的股价回调了超过15%,但对比估值和业绩增速预期,显然还没有跌透。

站在现在这个节骨眼上,美联储收水已经板上钉钉,再过两个多月有可能直接宣布加息,流动性收缩预期之下,像舜宇这类高估值科技公司有可能首先受到冲击,估值下行的压力是非常大的,抛售潮可能才刚刚开始。